行情展望

周五大盘全天低开低走,深成指跌近1%。由于受到外围股市影响和美联储加息预期的影响以及外围地缘冲突影响,A股走出了低开带下影线的震荡调整行情!但我们可以看到,指数虽然表现一般,但市场有明显的局部赚钱效应,题材股表现活跃,而且成交量也较节前出现了明显的放大。

同时,当前市场的整体估值是05年以来33%分位,股市情绪同样已接近历史底部水平,交易热度也在节前大幅回落,种种迹象表明:当前毫无疑问就是底部区域!而且随着华为、泛科技的持续活跃,近期已经有行情主线提前于市场止跌,打出赚钱效应,当前不是谨慎观望的时间点,行情正在悄然出现:

首先,从政策端来看:上周证监会副主席在2023年科创大会上表示“证监会将适时出台资本市场支持高水平科技自立自强的系列政策措施,进一步强化各板块对不同类型、不同发展阶段的科创企业的融资支持”。考虑到我国正持续处于经济转型升级的关键时期,如何畅通监管所强调的“科技—产业—金融”循环,将是金融支持实体经济的重要使命。因而未来科创类企业的融资,仍将是政策所鼓励的方向。

其次,在投资端,11日晚间“四大行”公告了汇金公司对其A股股份的增持情况。汇金公司作为重要资金的代表,在此时增持A股,并第一时间公开披露,彰显了管理层对资本市场的呵护。汇金的市场底部增持最直接的作用是在于化解A股的进一步下行风险,其对投资者信心的正面作用,以汇金为代表的重要资金的入场,有望成为“活跃资本市场”的重要驱动力量。

最后,策略方面来看,PMI等前瞻性数据已经表明经济修复的持续,而未来一周将进入到关键的数据验证期,如验证经济加速修复,则将夯实基本面对A股市场的支撑。此外,A股流动性环境正出现改观,伴随汇金等重要增量资金的入场,市场有望摆脱北上资金的束缚,流动性压力也将逐步缓解。

在趋势判断上,如果未来业绩端和流动性验证恢复过程,则将有效提升A股市场上涨的确定性,助力A股脱离底部。反之,即便经济复苏的斜率弱于预期,考虑到管理层推动“活跃资本市场”的坚定决心,市场的进一步下行风险也必然受控。因此,A股总体处在高性价比区间。

总之,8 月以来,A 股场内流动性趋于疲弱,美国加息预期上行叠加汇率波动引发北向资金“连连出逃”,市场在缺乏政策刺激下难寻合力方向,通过“地量指数”及股债收益差等模型均显示:市场“地量”盘整特征明显,A 股已处于底部区间,缩量空间有限。

近期,国内方面经济向好、汇金入市;海外方面中美关系边际和缓,美债利率有望见顶,影响 A 股走势的两大关键因素国内:经济基本面及预期;海外:美债利率均释放积极信号。因此,站在当前时点,我们认为市场见底信号明确,A 股迎来配置机遇窗口。随着政策对科技创新支持力度的不断加大,以及接下来的事件催化,重点还是在成长方向。

投资机会:TMT板块+华为汽车

01、TMT四大方向:计算机、通信、传媒、电子

电机电子业含电脑通信电子产品、电子零组件制造、电力机械器材设备制造,产业分工庞杂,以外销为主。中国电子业比较发达的、苏州、广州等地。亚洲消费电子业正在逐渐走出金融危机的影响。电子业含、电力机械器材设备制造,产业分工庞杂。包括消费电子、汽车电子、半导体等高精尖制造领域。

华为手机销量复苏将带动相关厂商话语权及议价能力的提升。今年TMT板块(计算机、通信、传媒、电子四大方向合称TMT)内部的计算机、通信、传媒都走出了一轮大行情,作为对标,今年没太大表现的电子板块内部依然具备一定补涨机会。重点关注TMT四大细分方向:计算机、通信、传媒、电子!

电子细分方向之一:消费电子

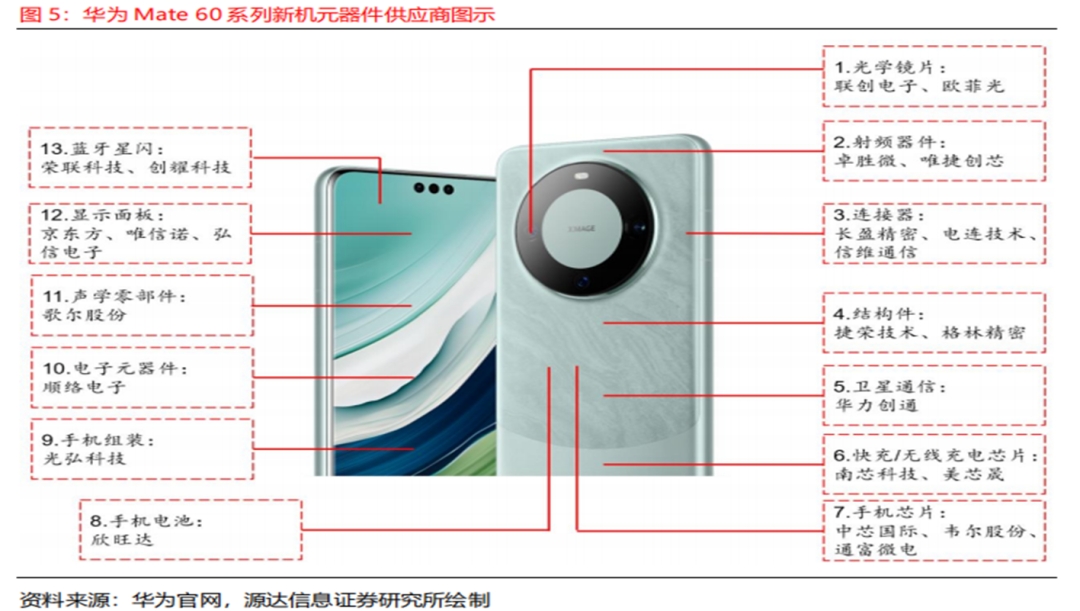

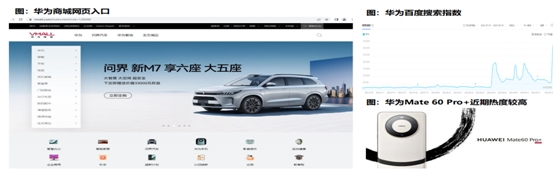

事件催化:自 2023 年 8 月 30 日华为 Mate 60 系列手机开启先锋发售后,销量持续突破。

根据科创板日报援引的 BCI 数据,华为手机份额已由 W35(2023/08/28-2023/09/03)的 12.7%上升至 W38(2023/9/18-2023/9/24)的 18.1%,单周销售实现 92.2 万台,为 2021 年以来单周最高销量。

华为推出一系列中高端定位产品,进一步健全 1+8+N 全场景产品生态。2023 年 9 月 25日召开的秋季新品发布会中,推出了平板、智能手表、智能电池、智能眼镜等在内的系列新品:

①配置业界首款 13.2 英寸柔性 OLED 屏幕的平板 HUAWEI MatePad Pro,定位为生产力工具。

②智能手表 HUAWEI WATCH GT4 和更高端的 HUAWEI WATCH ULTIMATE DESIGN。

③华为首款智选轿车 S7 等。

我们认为这一系列新品的推出,将强化华为在生活场景的产品生态,并且从定位看均为中高端产品,将强化华为的品牌价值,抓紧产品目标群体,为未来进一步推出富有创新精神的消费电子产品打牢基础。

华为 Mate 60 新机对于当前的消费电子市场是一剂强心剂。

自 2022 年以来消费电子市场行情持续低迷,根据科创部日报援引的 IDC 数据,预计 2023 年全球智能手机出货量为 11.5 万部,同比下降 4.7%。而华为新机发布后实现销量逆势增长,再次证明公司作为全球头部手机厂商的产品号召力。

伴随 Mate 60 中芯片等核心元器件实现国产,华为手机销量重回巅峰的逻辑进一步完善。此外,华为新机也将对国内消费电子市场起到提振作用,弥补行业上游供应商因市场不景气导致的订单缺额,消费电子中Mate 60 手机元器件的核心供应商有望充分受益!

电子细分方向之二:半导体

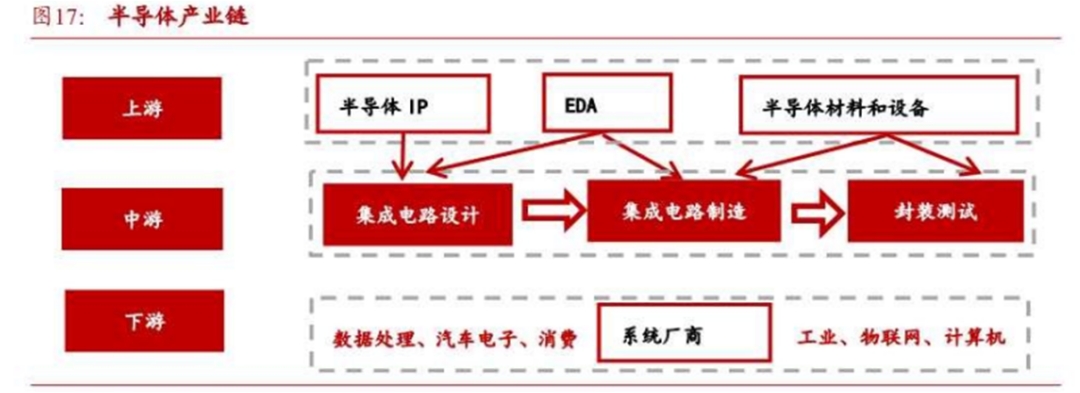

从人工智能行业发展角度来看,需要半导体产业的全面支持。半导体产业链上游包括四部分: EDA. IP核、半导体材料和半导体设备。中游可分为设计、制造和封测三大环节,包含集成电路(IC)、 传感器、光电子器件和半导体分立器件四大产品;下游广泛应用于消费电子,汽车电子、医疗、通信技术、人工智能、物联网,新能源和工业电子等领域。

上游关注半导体材料的突破和半导体设备的创新;中游关注后摩尔定律时代,半导体设计、制造和封测技术路径的提升和创新;下游则在于发展人工智能,并拓展人工智能应用场景,推动半导体产业发展。

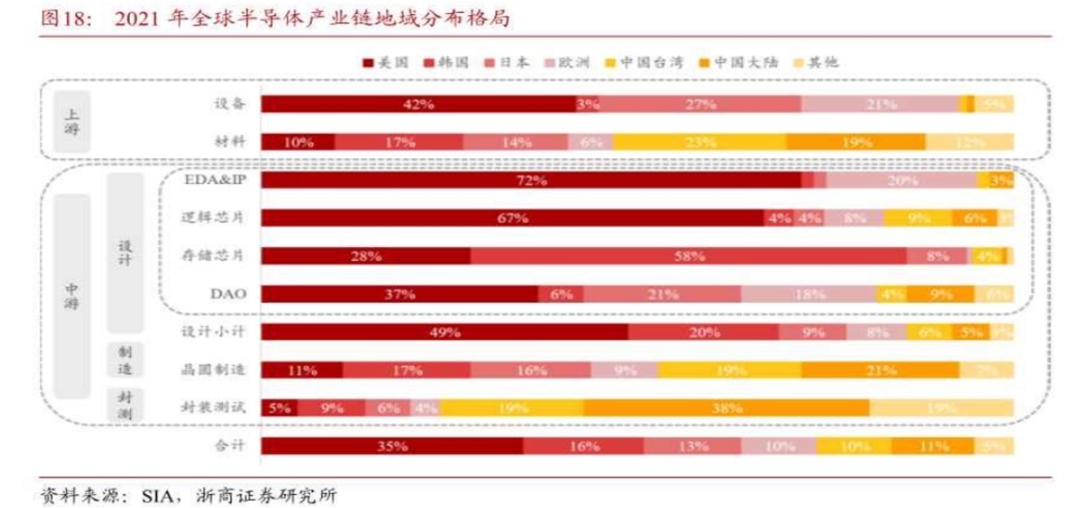

根据SIA最新数据,2021年全球半导体产业链的区域分布主要集中在南美与亚太地区,其中美国市场份额占比最高,约占总市场的一半。

关于我国人工智能行业的发展前景,促进我国半导体行业多点开花较为重要:一方面利用在我国具备相对优势的封测等领域积极推进发展,缩小与海外半导体产品的差距;另一方面在中美博弈的大背景下,我国在半导体材料、设备及先进制造方面距离美欧日韩等国家仍有差距。我们认为或持续加大对半导体科技创新的投入力度,缩小相关领域差距。后续随着国产化持续推进,卡脖子环节突破可期。

半导体设备:关注海外限制动态及设备厂商在手订单情况

板块深度调整具备配置价值,中报业绩持续高速增长。2023年5月以来,受AI调整以及市场对美国后续制裁升级担忧,板块出现深度调整,随着华为Mate60 Pro手机回归利好催化,板块短暂出现一定反弹,但相较于4月高点仍有27.1%回撤幅度。

从基本面角度看,2023H1十四家半导体设备企业合计实现营业收入205.54亿元,同比+38.27%,实现归母净利润44.57亿元,同比+79.55%,业绩兑现高增长;2023H1十四家半导体设备企业合同负债合计达到42.68亿元,同比+42.68%,继续创历史新高,2023H1半导体设备新接订单仍实现一定增长,充足在手订单对板块后续业绩快速增长提供支撑。不论从股价位置,还是基本面角度,半导体设备当前具备配置性价比。

我们认为,主流半导体设备厂商的 23Q3 业绩有望呈现较高同比增长态势。 SEMI 数据显示,2023 年全球晶圆厂设备支出预计将从 2022 年的 995 亿美元下调至 840 亿美元,同比-15%,而到 2024 年该指标可能出现明显反弹,有望达 970 亿美元。对于业绩的可持续性,我们认为头部逻辑/存储晶圆厂扩产趋势总体符合预期,Q1/Q2 受行业需求转弱影响,扩产节奏略有推后,有望在下半年至明年上半年重新启动,给出较为可观的设备订单,因此可重点持续关注头部晶圆厂商扩产及设备采购进度。

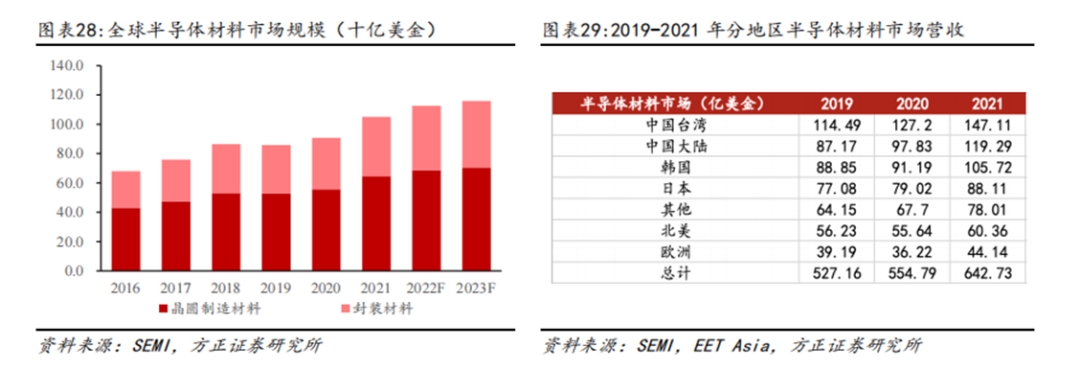

半导体材料:下游稼动率回暖,关注三季度业绩兑现情况

半导体材料是集成电路生产的重要耗材,其业绩主要受两方面影响:其一是下游晶圆厂商的产能利用率,一定程度上决定了蛋糕的大小;其二则是国产各半导体材料厂商在晶圆厂拥有的份额,影响了蛋糕的分配。

22Q2 半导体行业景气度开始下行,23H2,晶圆厂稼动率有望企稳回升,带动半导体材料方面的国产导入。细分领域来看,我们认为对于国产化率相对较高、经营相对成熟稳定的行业通常具有相对较强的业绩兑现能力,可以重点跟踪其三季报的预期和实际业绩情况,此类赛道如 CMP 抛光液、抛光垫等。对于具有一定批量生产能力但国产化率还有待提升的细分赛道而言,需要重点关注其在关键客户的产品导入情况,如大硅片赛道等。对于当前仍处于由 0 到 1 突破阶段的赛道,则需要重点关注的产品的研发及验证节奏,此类厂商的业绩也相对富有弹性,如光刻胶、掩模版等。

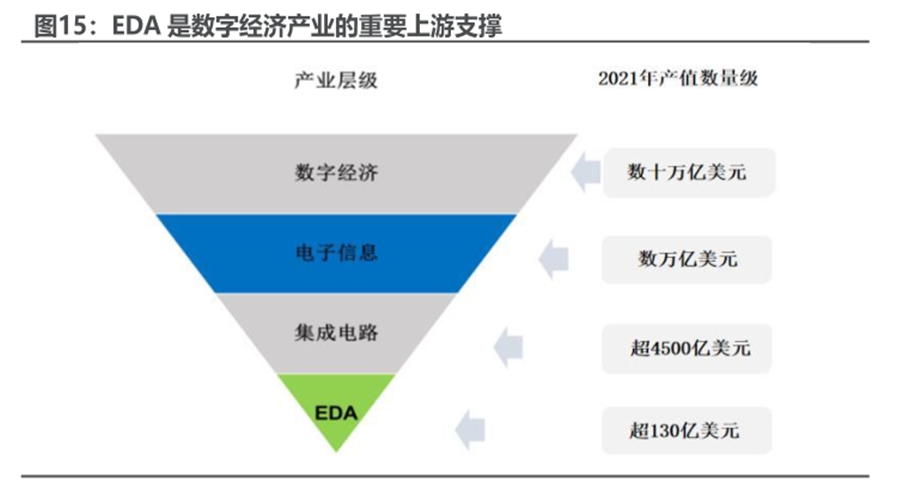

EDA/IP:业绩稳健增长,龙头持续进阶

EDA 作为芯片设计环节必备的软件工具,其增长固然与半导体行业整体周期相关,部分客户在 2023 年较为平淡的经营状况背景下对相关投入有所保留。然而对国产 EDA 厂商而言,发展乃是更强的驱动因素,助力实现穿越周期快速增长。近年来国内客户积极寻找替代方案以规避断供风险,半导体全产业链加速发展。中国 IC 设计行业发展迅速,EDA 付费群体壮大,国产 EDA 市场空间在渗透率和国产化率双重提升驱动下快速扩容。

半导体产业链相关公司:

半导体设备

中芯国际:国之重器,半导体产业链链主,引领设备/材料国产化提速

拓荆科技:PECVD 龙头持续快速成长

芯源微:涂胶显影设备龙头,国产化建设需求提升

半导体材料

华懋科技:ArF 光刻胶 0→1 突破,汽车安全业务稳步成长

江丰电子:半导体高纯溅射金属靶材龙头,零部件业务发展迅速华正新材:主营覆铜板、绝缘材料和热塑性蜂窝板等复合材料,可用于5G手机

EDA/存储/封测

广立微:国内领先的集成电路EDA软件与晶圆级电性测试设备供应商

东芯股份:国内 SLC Nand 龙头,周期拐点可期

晶方科技:见底复苏,先进封装赋能新发展

02、华为汽车:智能化开启汽车革命后半场

汽车智能化产业落地不断推进,政策+产业端齐发力。智能化是汽车革命的下半场,智能化功能已经成为消费者购车时考虑的重要因素,目前智能辅助驾驶功能在真正的量产落地环节仍存在大部分市场空白,智能化的推进具有产业发展必然性和较大空间,智能化产业趋势赋予行业科技属性,这将加快结束强制造属性的电动化内卷。华为拥有广泛用户基础,华为C端用户资源庞大,华为商城包括手机在内的丰富的产品线为车型曝光提供最大入口,生态产品相辅相成。与新势力品牌APP中所提供周边产品不同,华为车型加入完善了华为生态链,广泛用户基础下引流功能显著。

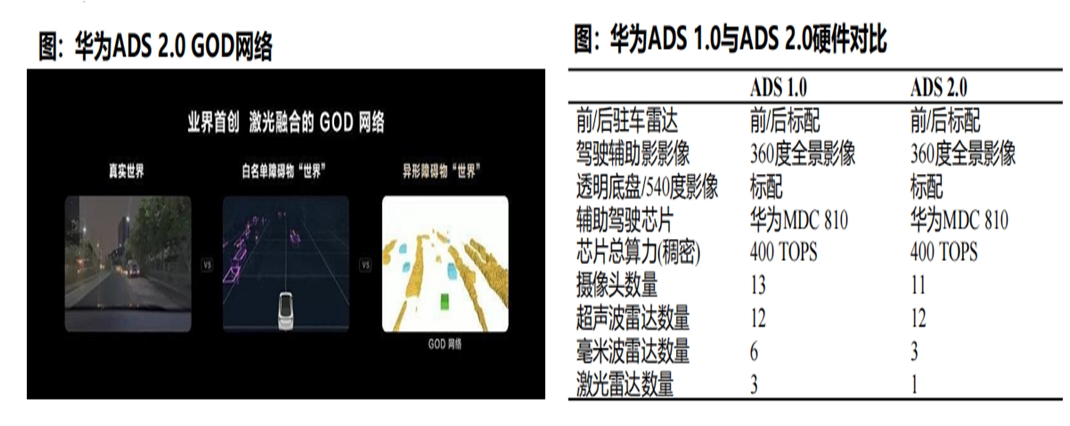

华为汽车核心技术优势突出:华为座舱+智驾行业领先,无图进展超预期。HUAWEI ADS 2.0基于ADS 1.0 Transformer的BEV架构进一步搭载GOD网络实现无图智能驾驶,预计于2023年12月在全国开放不依赖高精度地图的城区NCA(原先规划为45城),进展超预期。智能座舱:8月华为发布HarmonyOS 4.0,华为生态下终端应用流转效率持续提升。智慧助手小艺已接入AI大模型能力,通过盘古大模型的底层技术加持提升智能化体验。

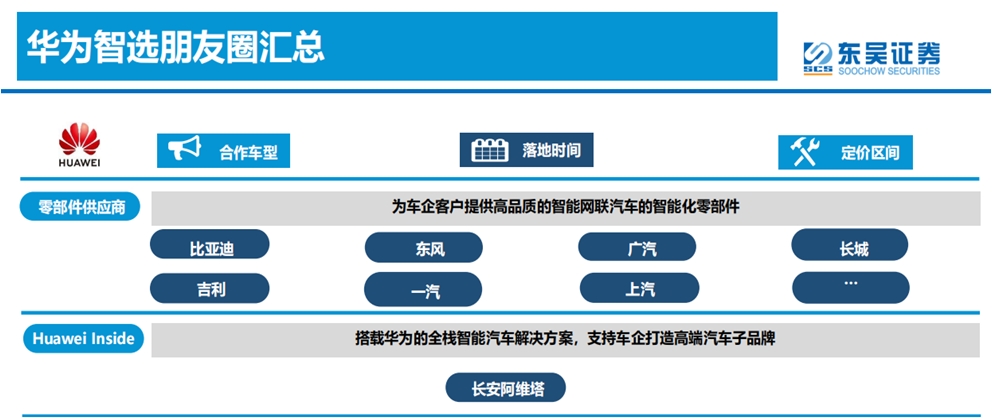

商业模式创新:优势互补,华为+车企智选朋友圈不断扩大。借助华为强大技术优势(尤其是智能化)+品牌渠道优势+产品定义能力+供应链重塑能力,加入智选车企(北汽+赛力斯+奇瑞+江淮等)不断增加,有望打造全新商业模式。

我们看到基于华为ADS2.0迭代+整车平台全新迭代,汽车产业链开启新一轮密集新车周期:

01、2023年第四季度:

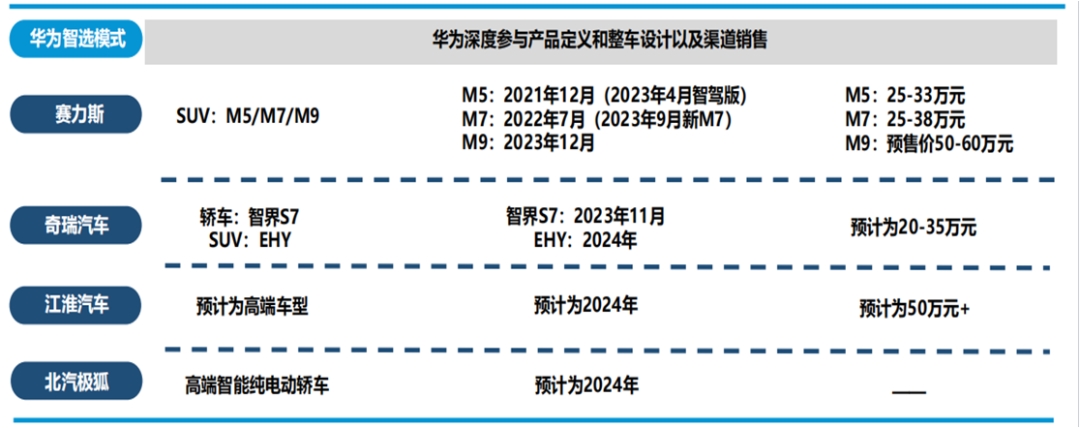

1、奇瑞—纯电轿跑智界S7已于8月登录工信部目录,预计11月上市;

2、长安—阿维塔12将于Q4正式上市交付;

3、赛力斯—旗舰级SUV M9将于12月上市。

02、2024年

1、江淮—合作全面推进中,或将定位于超高端豪华纯电市场。

2、赛力斯+奇瑞持续发布更多新车上市。3、此外,长安阿维塔+北汽极狐等新车也值得关注。

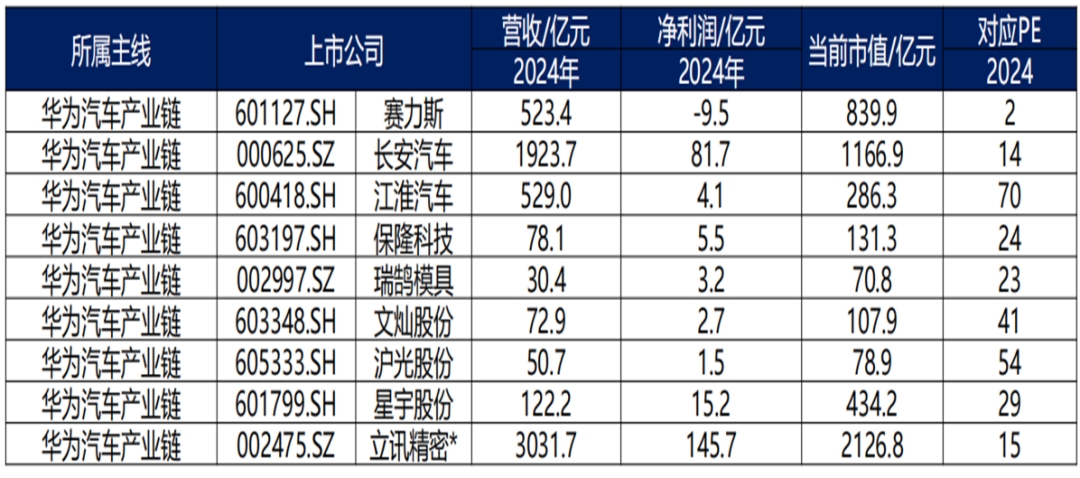

因此,在L3智能化领先+商业模式创新+新车催化下,继续看好华为汽车产业链:

END

本文观点由袁水洋(执业编号:A0590619110002)编辑整理,不构成投资建议。以上投资顾问的观点都有其特定立场,相关个股回顾仅作案例分享,并非投顾产品展示,不作为荐股依据,单一个股展示不代表全部业绩展示,过往业绩和涨幅不代表未来及未来业绩的承诺,操作风险自负。