21世纪经济报道 记者李愿 北京报道

多年来,四大行总资产排名一直保持稳定的格局,工商银行>建设银行>农业银行>中国银行,如今有了变化。继在2022年三季度末存款超过建设银行后,今年三季度,农业银行总资产超过建设银行。

10月27日,农业银行发布的财报显示,截至2023年9月末,该行总资产为386980.16亿元,比去年末增加47725.28亿元,增长14.07%。

10月26日,建设银行发布的财报显示,截至2023年9月末,该行总资产为378452.87亿元,比去年末增长9.38%。

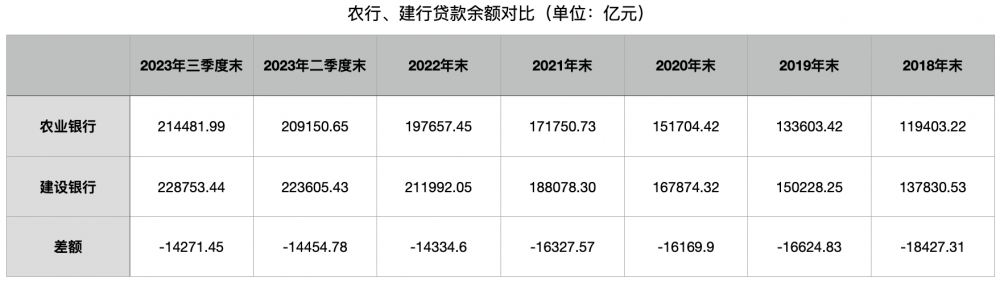

历史数据显示,农业银行、建设银行总资产差距最大的年份为2021年,总资产相差超万亿,后逐步缩小,今年年中仅相差2213亿元。

从数据可见,导致农业银行总资产在今年三季度末超越建设银行的主要原因是,三季度建设银行总资产规模出现了环比减少,主要是现金及存放中央银行款项、存放同业款项、拆出资金等科目的减少。

从资产中的最大科目贷款来看,农业银行贷款余额始终低于建设银行,差距始终在1.4万亿元以上,且保持较为稳定。除贷款外,今年前三季度,农业银行现金及存放中央银行款项、买入返售金融资产、其他权益工具投资增长较快。

对于贷款增长较快的趋势,农业银行董秘韩国强在该行2023年三季度业绩说明会上表示,随着我国经济进一步回升向好,高质量发展的新动能新优势不断培育壮大,信贷需求将呈现稳中趋升的良好态势。农业银行乡村振兴金融部总经理段肖磊表示,当前国家乡村振兴政策支持力度不断加大,“三农”领域投资规模将保持较快增长,为农业银行深耕县域市场、服务乡村振兴提供了重要机遇。

建设银行首席财务官生柳荣在该行三季度业绩说明会也表示,展望明年,预计该行信贷总量将继续保持稳定增长,该行将综合考虑实体经济有效需求、货币政策导向、战略发展需要、资金资本等内部约束条件,合理把握贷款新增总量和节奏,与全社会融资增长、经济复苏态势相匹配,维护经济稳中向好态势。

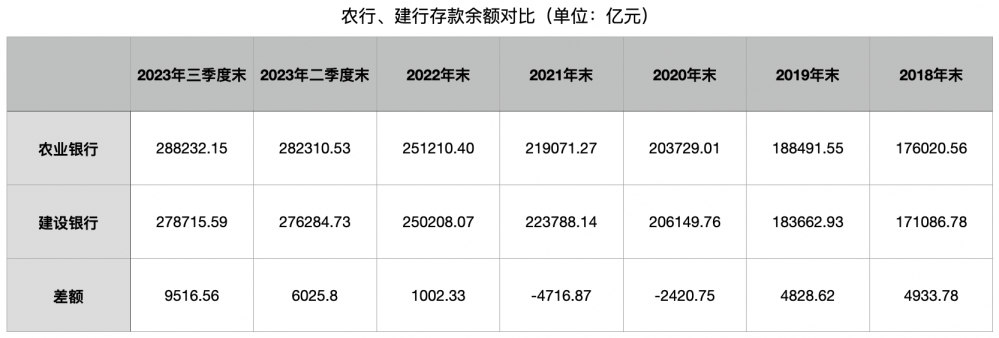

从存款余额来看,农业银行与建设银行存款差额不断扩大,截至今年9月末达9516.56亿元。在追求存款余额增长的同时,两家银行还努力控制存款成本。

农业银行资产负债管理部副总经理汪洋表示,该行始终坚持存款立行,把存款结构优化和成本控制作为构建差异化竞争优势的着力点。受益于存款利率市场化调整机制,存款成本压力得到一定程度缓解,也有信心继续保持存款成本比较优势。

生柳荣表示,建设银行努力控制资金成本。在利率中枢下移的大背景下,把握存款挂牌利率下调契机,控制长期限、高成本存款增长,优化存款期限结构。同时,围绕“建生态、搭场景、扩用户”,以数字化经营不断夯实客户账户基础,强化资金体内循环承接,积淀低成本结算性资金。前三季度存款付息率同比上升趋势放缓,其中个人存款付息率1.75%,较上年同期下降8BPs,已出现边际向好趋势。

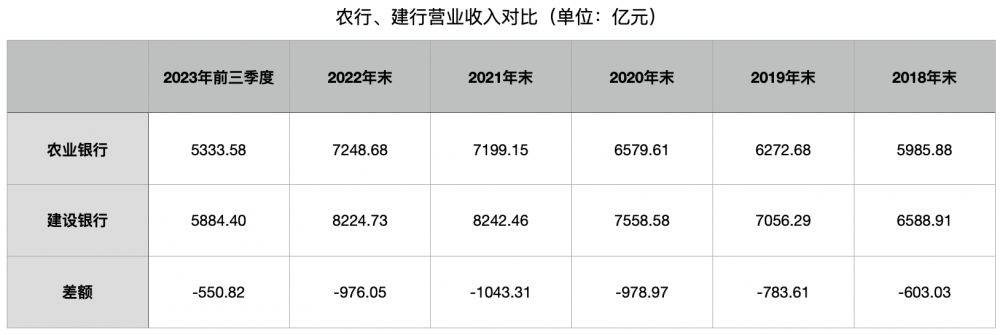

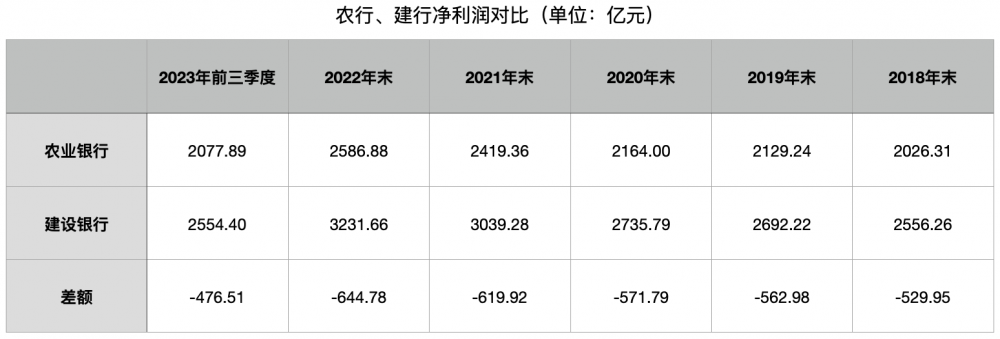

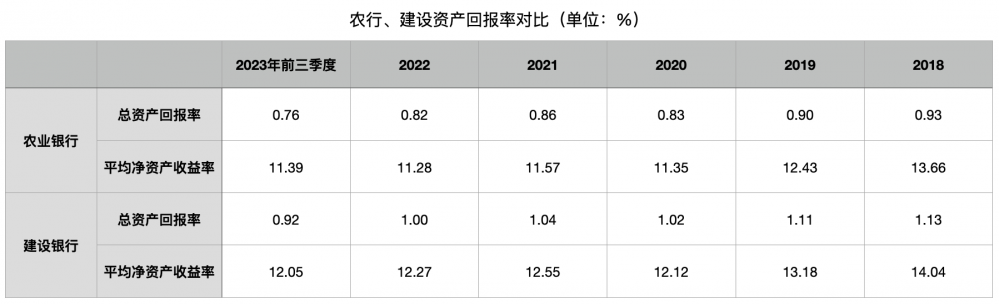

不过,尽管农业银行总资产规模超越建设银行,但从营业收入、净利润来看,二者仍存在一定的差距,其中营业收入差距在缩小,但净利润差距有扩大之势。且从资产回报率看,建设银行平均净资产收益率、总资产回报率始终高于农业银行。

从营业收入结构看,建设银行无论是利息净收入还是手续费及佣金净收入均高于农业银行。以手续费及佣金净收入为例,今年三季度,农业银行手续费及佣金净收入为667.57亿元,增速同比微降;建设银行为949.07亿元,同比微增。

生柳荣表示,下一步,建设银行将继续推动中间业务向轻资产轻资本转型,寻找业务发展“第二曲线”。一是巩固零售银行市场优势。发挥财富管理投研专家、财富顾问和对私客户经理“三支队伍”的专业专注优势,提升财富管理专业服务能力;深耕消费场景和消费客群,推动信用卡、第三方支付等交易额持续提升。二是提升对公业务融智服务能力。夯实对公客户账户基础,抓住重大项目投资建设、产业升级等领域发展机遇,提升顾问咨询业务的服务质效,夯实结算业务基本盘,不断增强综合金融服务能力。三是提升资管业务投研能力。打造适应市场竞争形势和业务转型要求的资管业务新动能新优势,提升面向市场的研究能力、投资能力和资产配置能力。

农业银行财务会计部总经理刘世栋则表示,下一步,该行将继续多渠道拓宽营收增长来源,推动盈利稳定增长。一方面,着力增收挖潜。落实好宏观调控要求,保持信贷总量和结构协调增长,强化量价协同管理;在合规基础上创新推动中间业务发展,优化收入结构;不断优化投资组合策略,积极应对金融市场波动,努力推动其他非息收入增长。另一方面,全面降本增效。全力保持资产质量稳定,加快不良资产处置清收,着力控制风险成本。继续落实好“过紧日子”要求,合理压降非必要开支,努力推动净利润稳定增长,为股东提供更好的价值回报。

段肖磊则表示,将主要从四个方面利用县域金融优势更好地促进集团利润和营收增长:一是运用好县域资金优势,二是运用好县域资产优势,三是运用好县域利差优势,四是进一步加强“三农”县域业务风险和成本管控。