• 总体风险承受意愿中性,较上月谨慎。

• 10月的权益与固收市场延续了9月的疲软表现。尽管月底出台1万亿特别国债引发的财政加杠杆预期以及超跌后的反弹情绪短暂利好了权益市场,但整体市场走势或仍受制于增量资金不足;固收方面,政府债券加大供给导致资金面的紧张,债市利率上行压力加大。

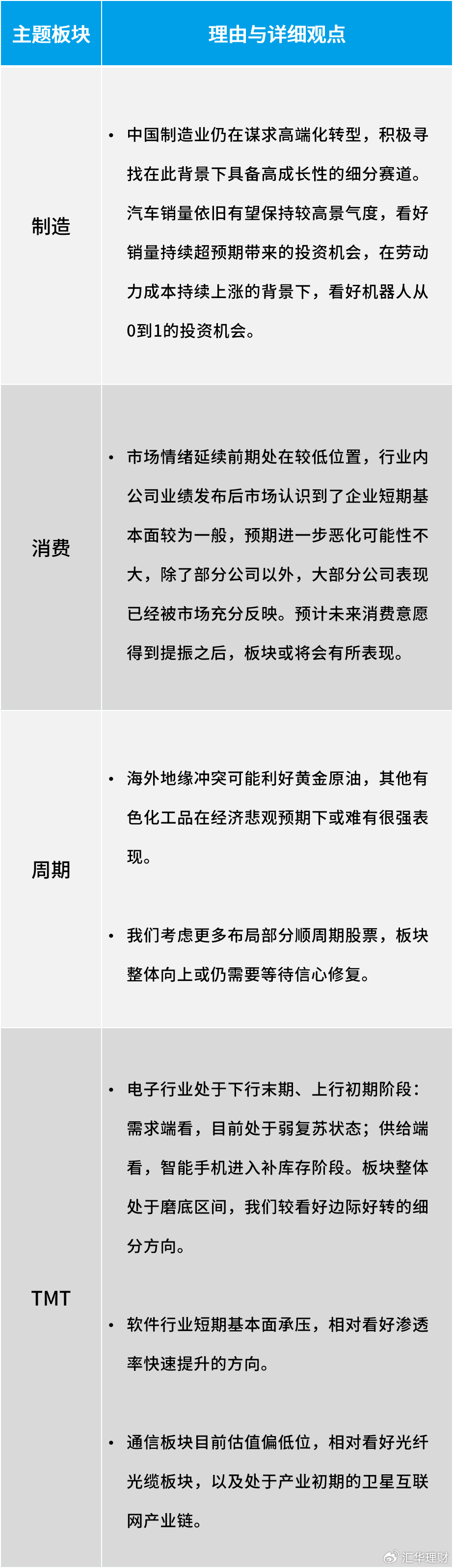

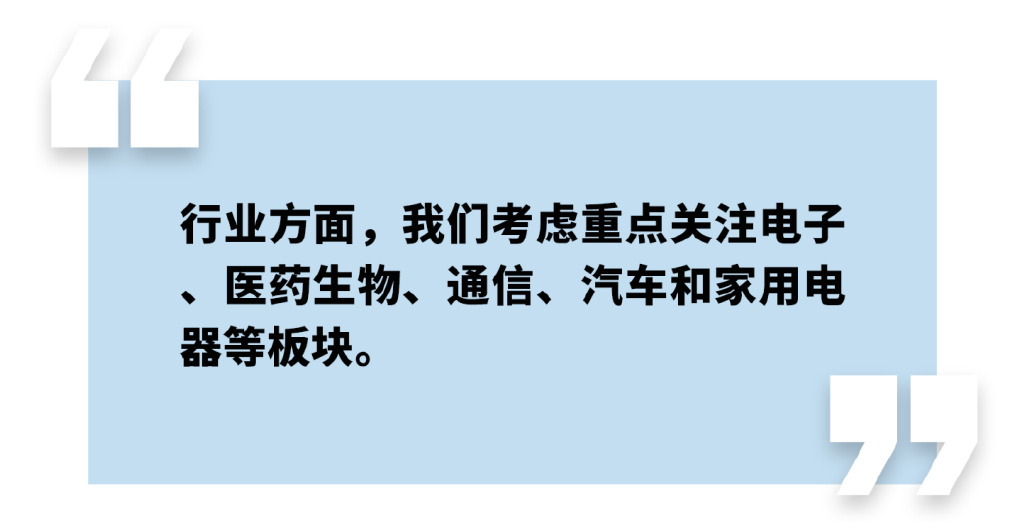

• 我们维持对国内短经济周期大概率触底的判断,中美关系有望边际改善,政策的累积效应或逐渐发挥作用;但权益市场的信心依然很脆弱,如果增量资金有限,仍存在再度探底的风险。

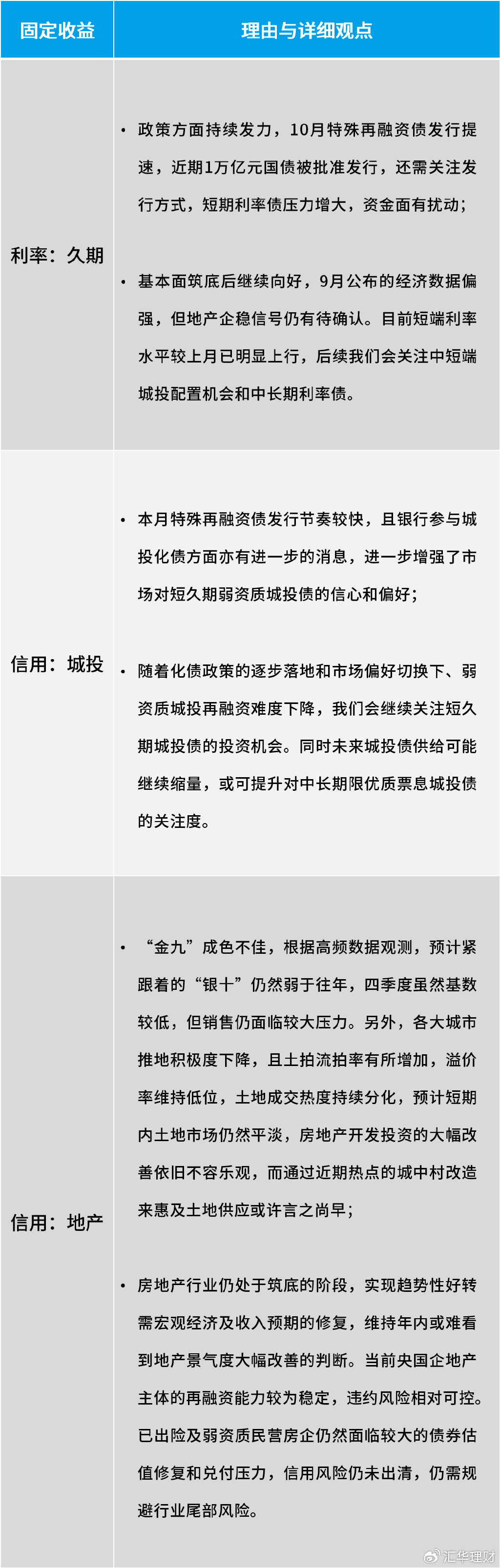

•固收方面,后续宽财政政策发力将有望对经济形成支撑,长期来看或对债市形成压力。但短期跨月压力已过,特别国债增发未至,叠加四季度降准降息预期,资金价格或回归中性水平运作,资金面大幅收紧可能性不大,债市或仍将延续震荡偏弱格局。

•市场流动性方面,我们总体判断为中性偏紧。一方面,跨季后资金面仍然偏紧,特殊再融资债对流动性的占用,地方债的提前审批,以及1万亿国债被批准发行会加大资金面的扰动;但税期走款压力释放后,在稳增长、防风险背景下,货币政策取向或仍保持流动性合理充裕,叠加对四季度的降准预期,流动性大幅收紧可能性不大,资金价格或回到围绕利率中枢运作。

•风险层面,仍需关注地缘政治风险。

股债收益差指标目前处在历史低位水平,显示权益类资产或具有更高性价比。

风险提示:本材料中的数据和信息来源于公开可获得资料,汇华理财有限公司(以下简称“公司”)力求准确可靠,但对上述数据和信息的准确性和完整性不做任何保证。本材料中的观点和内容仅代表公司研究人员对政策和市场的当期判断,可能随政策市场的变化发生调整,仅供参考,不构成公司对阅读者的任何投资建议与预测,市场有风险,投资须谨慎。