作者:招商银行研究院 资产负债管理部

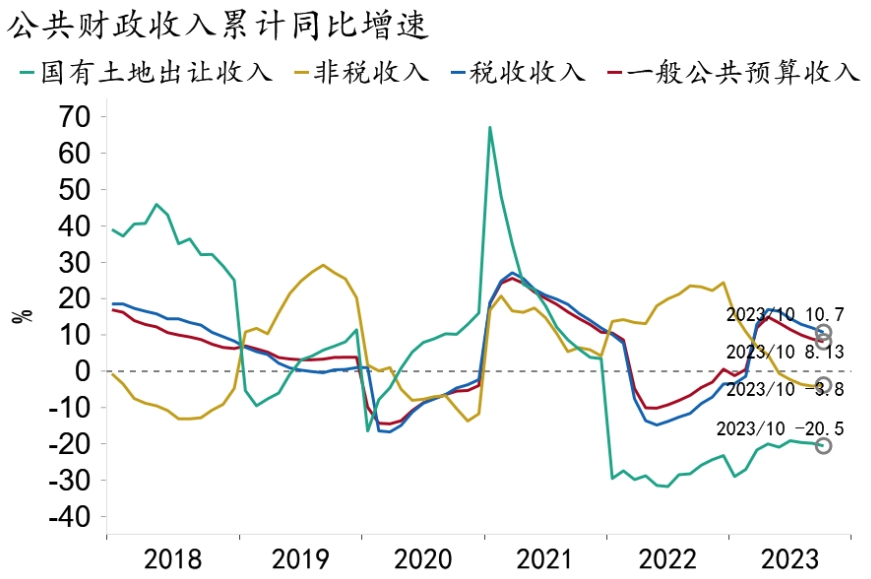

2023年1-10月累计,一般公共预算收入同比增长8.1%,税收收入同比增长10.7%【注释1】,非税收入同比下降3.8%,国有土地出让收入同比下降20.5%,一般公共预算支出同比增长4.6%。

一、公共财政收入:修复加快,增速提升

7.24政治局会议以来国内经济增长动能企稳回升,公共财政收入整体修复加快,8-10月单月同比增速分别为-4.6%、-1.3%和2.6%(可比口径下分别为-5.1%、1.7%、4.9%)。10月税收收入增速提升,非税收入由降转增,二者带动一般公共预算收入加速改善。剔除留抵退税影响,10月一般公共预算收入同比增速4.9%,较前值上升3.2pct;税收收入同比增速5.3%,较前值上升0.3pct。随着基数走低,非税收入增速大幅回升8.0pct至0.6%。

图1:非税收入降幅收窄,土地出让收入降幅走阔

资料来源:Wind,招商银行研究院

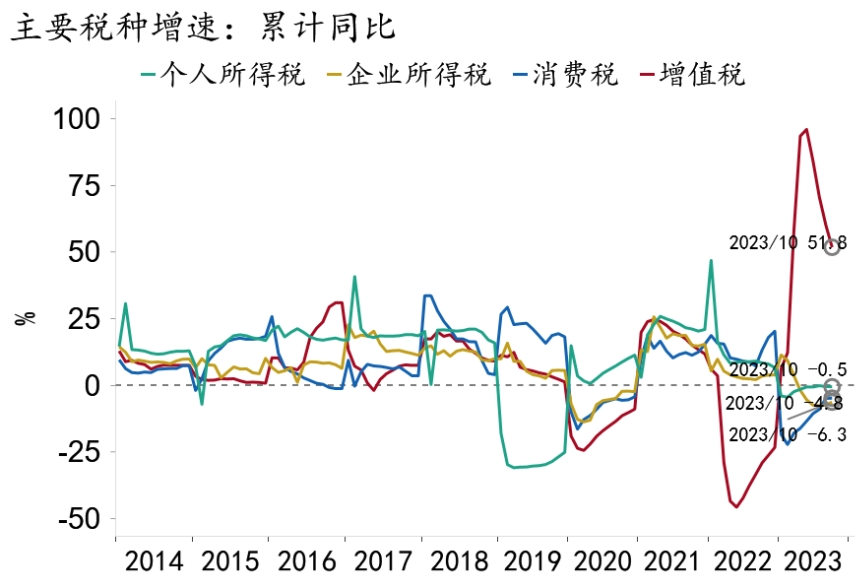

四大税种表现分化,可比口径下增值税当月同比增速提升0.7pct至11.6%,与同期经济表现一致;消费税受到基数影响,9、10两月增速大幅波动,观察两年复合增速,10月消费税增速3.8%(前值3.3%);企业所得税增速小幅放缓,个人所得税降幅收窄,但考虑到个税优惠政策延续加码及收入增速放缓,增长承压。此外,房产税表现较好,或与近期二手房销售好转有关,持续性有待观察;进口相关税收增速回升,与进口表现一致,反映内需回暖。

图2:消费税和企业所得税增速反弹

资料来源:Wind,招商银行研究院

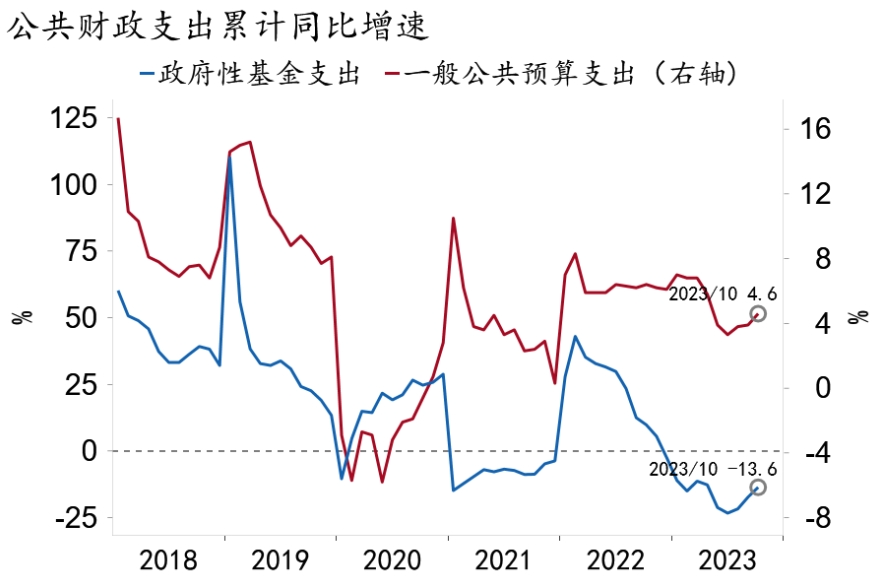

二、公共财政支出:增速新高,扩张提速

1-10月全国一般公共预算支出累计同比增长4.6%,增速较前值明显提升0.7pct,连续三个月增速上升。10月单月增速大幅上升6.7pct至11.9%,为2021年以来的最高增速。一方面受收入回暖的支撑,另一方面特殊再融资债密集发行,缓解了地方政府债务压力。

图3:一般公共预算支出增速明显回升

资料来源:Macrobond,招商银行研究院

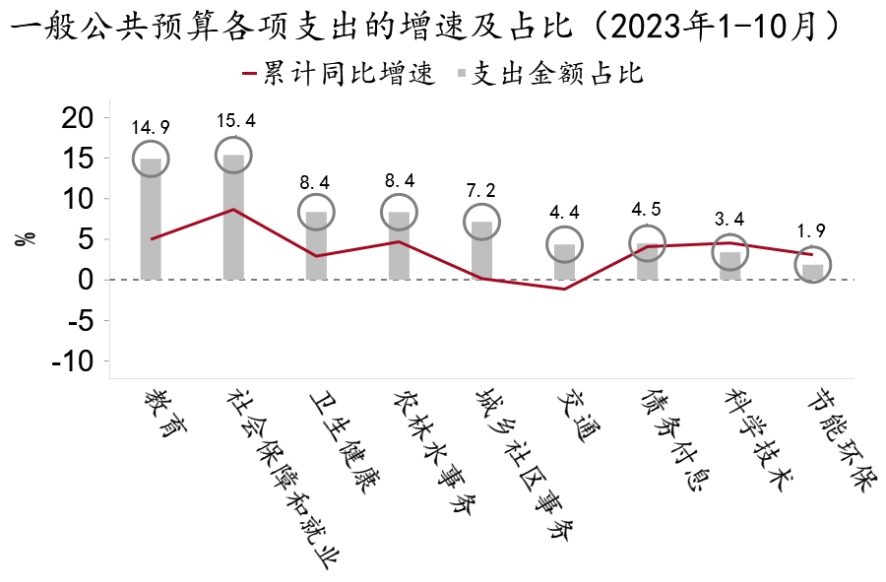

从支出结构看,民生与基建领域支出均呈现出增速上升但占比下降的特点。10月二者增速分别上升7.5pct和5.6pct,但占比分别下降了1.7pct和2.3pct,债务付息支出当月占比上升3.3pct至6.3%,反映出整体债务付息压力依然较大,部分挤出了其他领域支出。教育、社保就业支出增速提升,科学技术支出保持高速增长,基建类中节能环保支出增速大幅提升。

图4:民生与基建类支出增速有所提升

资料来源:Macrobond,招商银行研究院

从预算完成进度来看,10月一般公共预算收支进度明显加快。收支单月完成进度分别为9.6%和6.5%,较前五年均值分别高0.5pct和0.8pct。累计来看,1-10月一般公共预算收支进度分别为86.3%和78.4%,与前五年均值的差距均有收窄。

三、政府性基金收支:收入降幅走阔,支出增速放缓

收入端,10月国有土地出让收入延续大幅收缩,同比增速降幅走阔4.1pct至-25.4%;在中央收入明显回升的带动下,整体政府性基金收入增速降幅小幅收窄。支出端,政府性基金支出增速下降8.5pct至17.7%,年内增速或进一步下降。一是随着今年新增专项债资金逐渐使用完毕,支撑减弱;二是土地出让收入持续低迷;三是去年增发使用专项债推高基数。1-10月政府性基金收支进度分别为56.0%和61.8%,收入进度处于历史低位,预计难以实现全年预算目标,收支规模较年初预算或存在超1.2万亿缺口。

图5:政府性基金收支拖累整体财政收支进度

资料来源:Macrobond,招商银行研究院

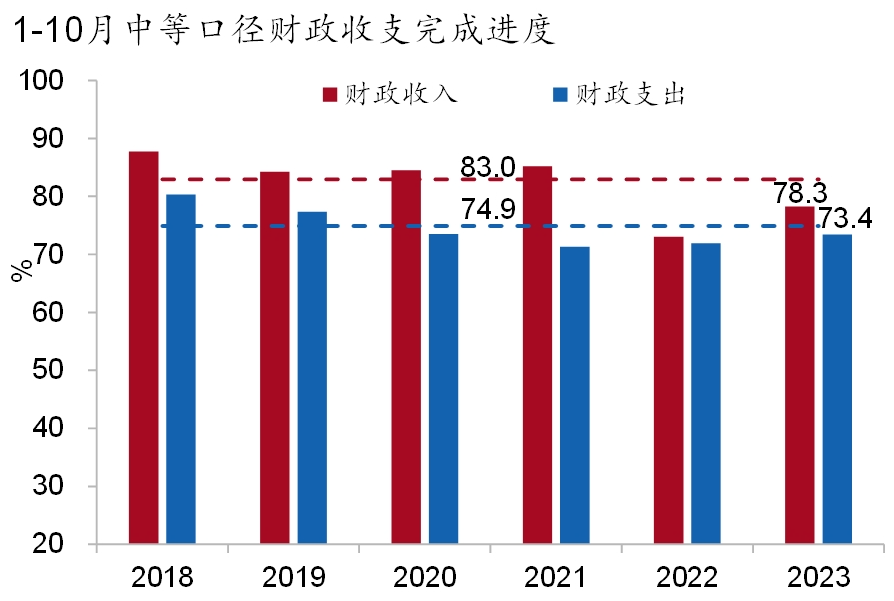

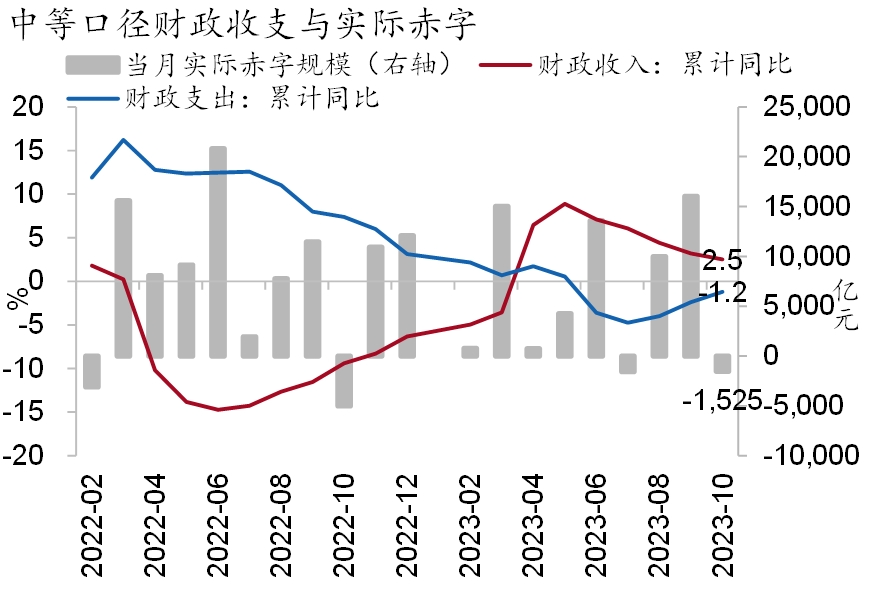

中等口径下,政府性基金显著拖累了整体财政收支的进度和增速。1-10月累计,收支进度分别为78.3%和73.4%,较前五年均值低4.7pct和1.5pct;收支增速分别为2.5%和-1.2%,赤字5.73万亿。

图6:中等口径财政支出增速降幅收窄

资料来源:Macrobond,招商银行研究院

四、市场影响:扰动短期流动性,利空债券市场

流动性方面,财政政策对银行间市场短期流动性扰动增加。从债券发行量角度看,10月政府类债券融资节奏进一步加快,净融资合计超过1.55万亿,其中国债发行量12,411亿元,净融资量3,481亿元;地方政府债发行量13,963亿元,净融资量为12,026亿元。从财政资金综合收支来看,10月份地方政府再融资债集中发行,叠加企业季度缴税,预计财政资金集中流出银行间市场,净流出规模或超1万亿。财政资金集中回收与投放操作错位,导致货币市场流动性持续收敛,月末时点流动性出现较大波动。

债券收益率方面,地方政府再融资券集中发行,叠加国债增发政策落地,对债券市场形成一定利空。10月份各期限债券收益率普遍上行,10 年期国债收益率一度冲高至2.717%。跨月后,随着市场流动性转向平衡,政府类债券发行放缓,央行中期借贷便利增量投放,各期限债券收益率有所下行。1 年期国债收益率较上月高点下行12bps降至2.17%,10 年期国债收益率下行6bps降至2.66%。

五、前瞻:增发国债助力支出提速

前瞻地看,随着增发国债落地使用,一方面将直接扩大政府支出,推升11、12月一般公共预算支出增速,年内使用的5,000亿国债预计将提升全年累计支出增速1.5-2.0pct;另一方面将助力经济动能回升、需求回暖,从而带动财政收入持续修复。

注释

1、剔除留抵退税影响,可比口径下1-10月一般公共预算收入累计同比增速0.9%,较前值提升0.6pct;税收收入累计同比增速1.6%,较前值提升0.5pct。2022年10月累计增值税留抵退税约17,700亿元,2023年1-10月累计退税约5,000亿元,其中上半年退税3,200亿元,全年预计退税6,000亿元,按照线性估计下半年每月退税约450亿元。

-END-

本期作者

谭卓 招商银行研究院 宏观研究所所长

zhuotan@cmbchina.com

张巧栩 资产负债管理部 资金管理团队副主管

zhangqx@cmbchina.com

刘阳 招商银行研究院 宏观研究员

lyldd@cmbchina.com

刁惜今 资产负债管理部 资金管理岗

diaoxijin@cmbchina.com

注意:未经招商银行事先授权,任何人不得以任何目的复制、发送或销售本报告。

招商银行版权所有,保留一切权利。

责任编辑|余然