南方财经全媒体记者 许爽 广州报道

自2019年以来,商业银行普通金融债发行规模进入上升通道,商业银行直接融资需求强烈。

南方财经全媒体记者统计发现,商业银行普通金融债发行规模从2019年的4329.5亿元增长至2022年的12042.17亿元,年均增长近60%。据南方财经全媒体记者统计,今年前10个月,已有89家商业银行共计发行152期商业银行普通金融债券,发债规模超过11202亿元人民币,发行数量与发债规模接近2022年全年水平。

在多位受访的业内人士看来,负债成本优势凸显、金融业持续加大对重点领域和薄弱环节支持以及政策引导等因素助推了普通金融债规模近年来持续走高。

商业银行普通金融债如何从2005年的百亿增长至当前的万亿规模?当前普通金融债主要种类又呈现哪些特征?普通金融债市场有何创新?

普通金融债近年年均增长近60%

目前,我国商业银行发行债券品种主要为普通金融债、二级资本债和永续债。其中,普通金融债募集资金主要用于发放(专项)贷款、补充银行资金来源、优化负债期限结构等,往往不附带特殊条款。而二级资本债和永续债则能分别用于补充二级资本以及其他一级资本,在偿付顺序上具有劣后性,票息也高于普通金融债。

近年来,商业银行发债规模不断攀升,而普通金融债发行规模及增速均超越二级资本债和永续债。南财记者统计发现,商业银行普通金融债发行规模从2019年的4329.5亿元增长至2022年的12042.17亿元,年均增长近60%。

上海金融与发展实验室主任曾刚向南财记者表示,金融债、资本债、同业存单、客户存款等都是商业银行的重要资金来源,各种金融工具性质不同,所具备的功能以及成本也有所不同。普通金融债利率相对市场化,与客户存款相比,在市场利率过去一段时间持续走低的背景下,商业银行加大普通金融债发行规模主动负债,在资金成本上有价格优势。

普通金融债的迅速发展也有赖于监管政策的积极引导。普通金融债2005年发行后的前几年,发行规模大约在500亿,随着一系列监管政策的出台,发行规模以及种类不断扩大。

2011年,原银监会发布《关于支持商业银行进一步改进小企业金融服务的通知》。2012年,普通金融债发行规模突破千亿。2015年,中国人民银行宣布“允许金融机构在银行间债券市场发行绿色债券”。2016年,绿色金融债发行规模突破千亿。

金融业加大对重点领域、薄弱环节的支持,也是发债规模扩张的重要原因之一。广发固收·刘郁团队指出,2020年以来,疫情背景下解决小微企业“融资难”问题更加迫切,叠加商业银行资产质量变化,优化债务结构需求较高,因此商金债发行规模大幅增加。公开资料显示,2022年普通金融债发行规模分别较前一年度增加超过50%。

截至目前,商业银行普通金融债主要种类包括绿色金融债券、小微企业贷款专项债券、“三农”专项债券、创业创新专项债券、普通金融债券等。

小微专项债规模呈下降趋势

南方财经全媒体记者注意到,自2019年以来,商业银行普通金融债发行规模进入上升通道,商业银行直接融资需求强烈。今年前10个月,已有89家商业银行共计发行152期商业银行普通金融债券,发债规模超过11202亿元人民币,发行数量与发债规模接近2022年全年水平。

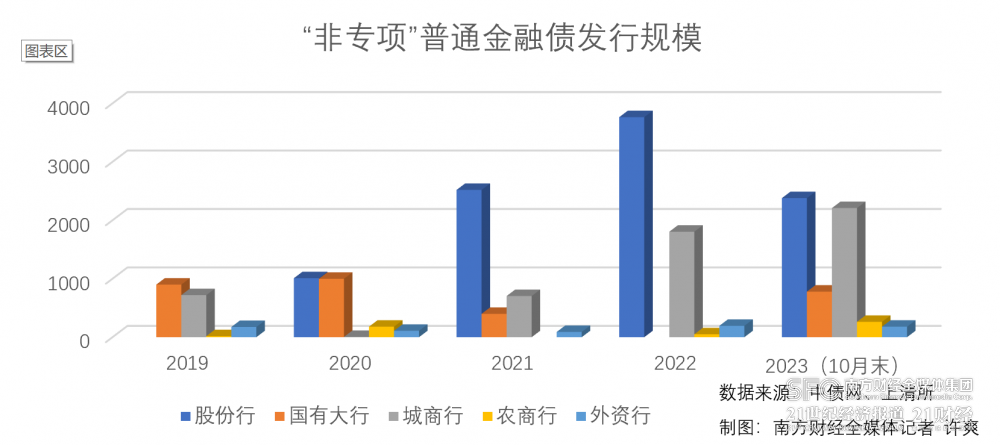

不过,不同种类债券发行规模及发行趋势有明显差异。其中,“非专项”普通金融债发行55期,发债规模5813亿元,发行方以股份行、城商行为主。截至10月末,已有18家股份行、城商行发行26期“非专项”普通金融债,用于满足商业银行资产负债配置需要,充实资金来源,优化负债期限结构,促进业务稳健发展。

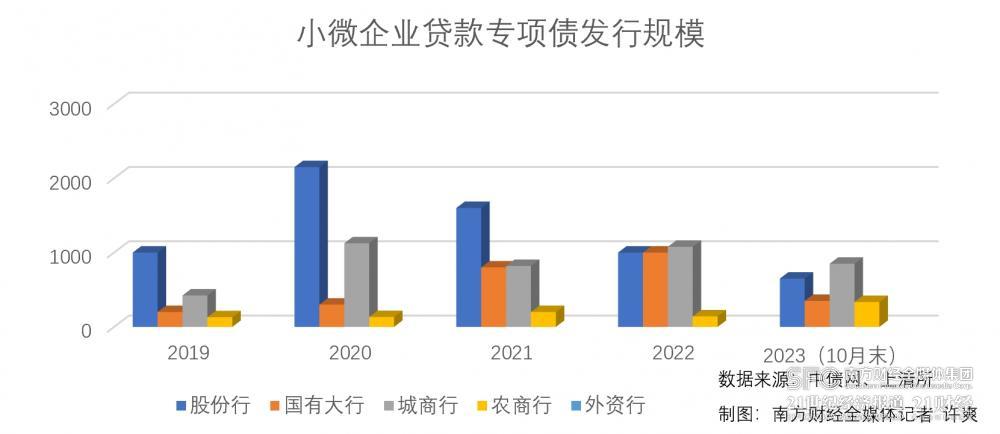

小微企业贷款专项债是最早用于定向信贷支持的专项金融债之一,与“三农”专项金融债相同,信贷投放不计入存贷比考核。在政策的支持下,近年以来,小微专项债发行规模在3500亿左右。

相较于其他商业银行普通金融债品种,小微专项金融债发行规模有明显下降趋势。今年前10个月,小微专项债发行43期,发债规模2185亿元。其中,股份行与国有行的小微专项债发行规模下降趋势明显,股份行发行规模从2020年的2100余亿下降至当前的约650亿,国有行2019年至2022年小微专项债发行规模处于上升通道,但今年仅发行约780亿规模。

“三农”专项债、绿色金融债增长势头显著

2019年初,央行、原银保监会等五部委联合发布的《关于金融服务乡村振兴的指导意见》,鼓励商业银行发行“三农”专项金融债券,募集资金用于支持符合条件的乡村振兴项目建设;并适当放宽“三农”专项金融债券的发行条件,取消“最近两年涉农贷款年度增速高于全部贷款平均增速或增量高于上年同期水平”的要求。

上述文件出台后,“三农”专项债发行规模增长显著,参与发行的商业银行类型也更为丰富。今年前10个月,“三农”专项债共发行15期,发债规模472亿元,发行主体以城商行、农商行为主。国有行与股份行方面,则是农业银行、招商银行两家银行的发行规模较大。

例如今年二季度,农行发行票面利率为2.65%的3年期200亿规模“三农”专项债,全部用于发放涉农贷款。农业银行表示,募集资金将围绕服务农业强国建设,主要投向农林牧渔业、农田基本建设、农产品加工、农业生产资料制造、农用物资和农副产品流通、农业科技、农村基础设施建设和农村一二三产业融合发展等领域。

近两年以来,随着市场主体对绿色信贷需求的提升,商业银行绿色金融债发行规模呈现回暖并迅速上升的趋势。2022年,商业银行绿色金融债规模为2638.57亿元,占境内绿色债券规模约7成,而2021年这一数据仅为384.55亿元。

不仅如此,绿色金融债发行主体也从14家扩展至2023年的37家,银行类型包括国有行、股份行、城商行、农商行、外资行,绿色金融债券发行39期,发债规模2727亿元。

今年以来,超过10家商业银行发行百亿规模绿色金融债。其中,兴业银行发行两期共计500亿规模的绿色金融债,中行、交行、浦发银行均发行过单期300亿规模的绿色金融债。股份行成为绿色金融债的主力军,发债规模1375亿元,占比接近50%。

“作为市场中的重要参与者,商业银行能够引导其他投资者关注绿色金融,提升整个市场的绿色投资热度。”广东外语外贸大学金融学院副院长张浩向南方财经全媒体记者表示,商业银行通过对绿色项目的投资可以降低信贷组合中的碳资产风险,有助于实现长期稳健的投资回报。预计未来相关绿色金融产品将会得到进一步的发展和市场认可。

值得注意的是,外资行亦自去年开始发行绿色金融债券。华侨永亨银行已连续两年发行5亿规模的3年期绿色金融债券,用于《绿色债券支持项目目录》(2021年版)规定的绿色产业项目,进一步提升绿色信贷投放能力,优化人民币资产负债结构,促进业务的稳健发展。

创业创新专项债发行相对“冷清”

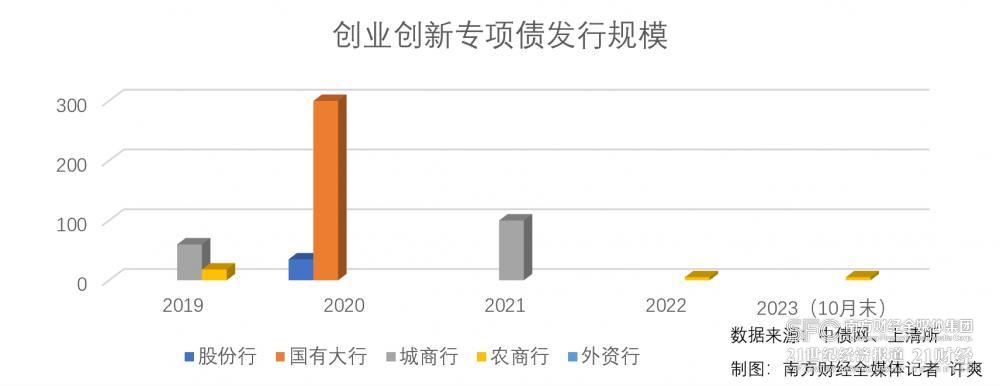

创业创新专项债券发行情况与去年类似,仅有合肥科技农商行发行1期5亿规模的债券。从过往历史来看,创业创新专项债券发行主体少,主要以农商行、城商行为主。除去2019年建行所发行的200亿债券外,其他债券的发行规模相对较小。

在张浩看来,创业创新专项债发行的冷清与风险偏好、抵押物资产质量、市场需求等因素相关。创业创新企业通常处于成长早期、风险较高,缺乏足够的抵押物和稳定的现金流可能导致银行信贷投放意愿保守、增加违约回收风险。特别是在经济不确定性较高的情况下,金融机构可能更倾向于低风险投资。在决策发行这类债券时,银行需要权衡业务可能带来的潜在风险与回报。

事实上,作为小微、绿色、“三农”专项金融债之外的又一商业银行创新金融债,创业创新专项债在进一步发挥各类创新主体的创造潜能支持经济结构调整和产业升级等方面有积极作用。

建设银行的资金使用专项报告显示,2020年所募集的200亿资金已在当年完成所有投放,支持超过2400家符合条件的双创企业。截至今年三季度,由于部分已投放项目还款,该行进行了滚动投放,目前累计投放的创新创业贷款规模达到589亿元,无闲置资金。

合肥科技农商行的资金专项报告显示,所募集资金用于支持创新创业金融领域的业务发展,定向运用到符合创新创业产业条件主体的项目。截至今年上半年,该行所募集的创新创业金融债资金已全部投放完毕。从资金投向来看,主要涉及制造业;建筑业;电力、热力、燃气及水的生产和供应业;信息传输、软件和信息技术服务业;水利、环境和公共设施管理业等行业。

普通金融债市场持续创新

在一系列监管政策的支持下,小微债、三农债、绿色债、双创债等定向信贷支持债券应运而生,为薄弱环节和重点领域提供低成本、可持续的融资渠道。商业银行普通金融债市场的持续创新,为各类市场主体充分获得金融力量支持提供了重要渠道。

今年10月末,兴业银行在银行间债券市场成功发行境内首单用于支持海峡两岸融合发展的小型微型企业贷款专项金融债券,助力海峡两岸融合发展示范区建设。该期金融债券发行总规模50亿元,期限3年,票面利率2.78%,专项用于发放福建省内小微企业贷款,最终全场投标倍数2.7倍,33家机构获配。

与此同时,中国银行、华夏银行等商业银行完成首批金融债券报价发行募集资金共计230亿元,票面利率分别为2.79%、2.81%。市场反响热烈,参与机构共计超过50家,提前半天认购完毕并结束发行。据悉,此次发行债券为全市场首批试点直接面向投资人以报价方式发行的金融债,在报价发行方式下,发行人提前确定并披露发行规模、利率等关键要素,全市场投资人均可通过银行间市场交易平台(CIBMTS)查看发行公告;发行过程中,投资人可直接输入认购量点击认购;发行结束后,系统自动生成缴款通知书,投资人按照缴款通知书完成缴款,满足了高效发行及投资的市场需求。