过去一个月,A股市场的整体基调以修复为主,到11月下旬已反映充分。南财金融终端数据显示,沪指从10月24日至今震荡反弹,累计涨3.38%。

对于过去一个月的反弹,国盛证券认为,分母端的改善是主要动力,最显著的提振来自于美债利率以及人民币汇率压力的缓解,而以两融、股民情绪为代表的资金情绪的回暖也是市场超跌反弹的重要原因。

此外,在指数修复的过程里,市场的结构分化比较显著,小盘和科技板块的回升力度明显强于大盘。

11月已行进尾声,转眼2023年也即将结束。A股市场的岁末年初行情是否还值得期待?近期表现较优的小盘风格又是否会切换?又有哪些布局方向可提前关注?

岁末年初有没有行情?

在回答“岁末年初行情”是否值得期待以先,先来看近期反弹的行情还能否持续?从反弹的涨幅来看,本轮上涨行情涨势并不特别凌厉,似乎是在犹豫中前行。南财金融终端数据显示,上证指数从10月24日起至11月21日累计涨4.38%,11月22日至今震荡。

(图源:南财金融终端)

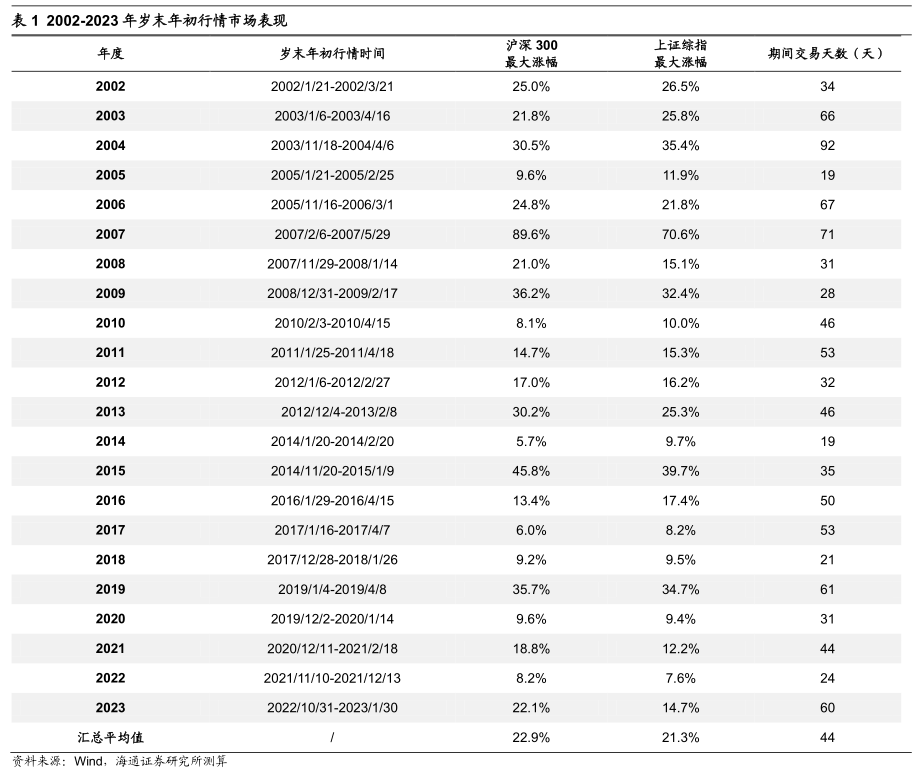

不过,展望后市,海通证券认为,本轮行情尚未结束,岁末年初行情正在徐徐展开。

首先,在A股历史上哪怕是震荡市或者熊市期间,年度视角下依然存在至少两次10-15%左右涨幅的上涨机会,随着国内宏微观基本面逐渐修复,且在海内外积极因素的催化下,后续A股有望迎来年内第二波机会。

其次,从历次岁末年初躁动行情回顾来看,岁末年初行情通常每年都有,背后的原因源自于岁末年初往往是重大会议召开时间窗口,同时11月到3月A股基本面数据披露少,开年投资者的风险偏好相对更高。当前A股估值、情绪等指标依然处于历史低位。往后看,海内外积极因素有望进一步催化行情展开。

(图源:海通证券)

这与其他机构通过历史复盘得出的结论保持一致。安信证券指出,在国内政策平稳且没有突发外围风险的情况下,A股岁末年初爆发行情的可能性较大,近十年仅2016年没有岁末年初行情(主要是因为推出熔断措施)。

站在当下,安信证券认为,岁末年初若有一波行情,那么胜负手可能只有在于是否再次上演定价“东升西降”(国内复苏海外衰退)的预期。目前市场对于“西降”市场预期渐浓,但“东升”这一点需要对稳增长政策持续跟踪观察。客观而言,短期经济数据仍有可能进一步走弱,但当前围绕“东升”基于国内基本面定价,短期关注12月中央经济工作会议定调,中期关注房价是否能够企稳回升。

风格会切换吗?

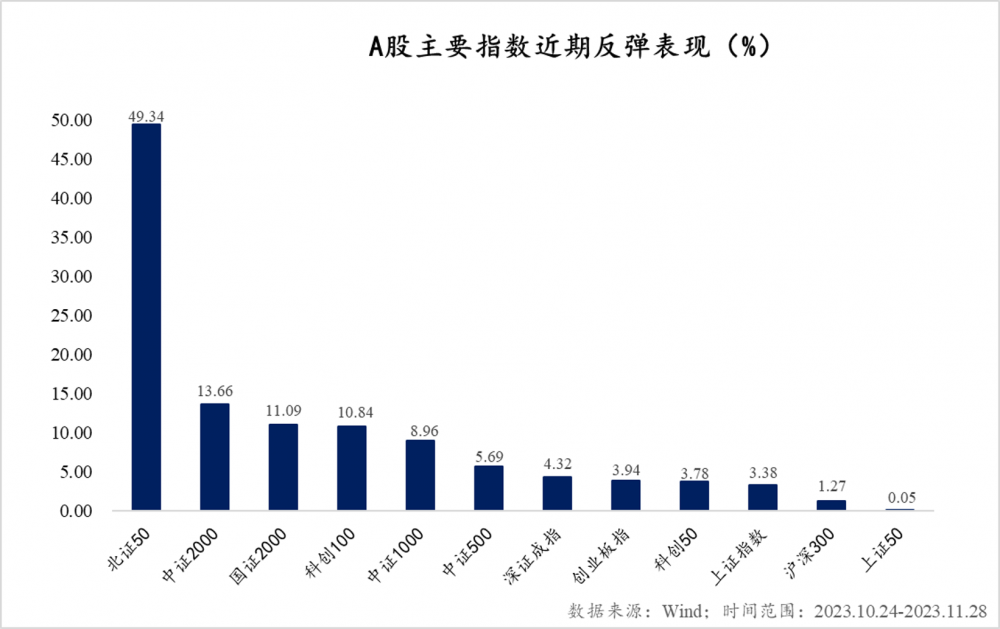

在结构层面,近期A股在反弹的过程中,中小盘以及受益于产业催化的科技成长板块占优。从主要宽基指数来看,10月24日大盘反弹至今,北证50指数大热,以超49%的涨幅遥遥领先,其次是中证2000、国证2000和科创100指数,涨幅均在10%以上。

站在当前,中小盘及成长风格还能否延续?市场会从中小盘切换到大盘风格吗?

多家机构近期在研报中表示,大小盘风格的真正的切换不是一蹴而就的,当前来看,整体信号仍有限。

安信证券:当前A股中小盘和大盘的分化又来到历史极值水平。根据历史经验,当这两个指标接近历史极值后,在短期会出现风格小幅切换的现象,但从中期视角看,依然是中小盘成长占优的概率大。客观而言,大小盘风格真正的切换不是一蹴而就的,往往需要经历“喇叭口”式分化所带来的“至暗时刻”才会出现风格的回摆。

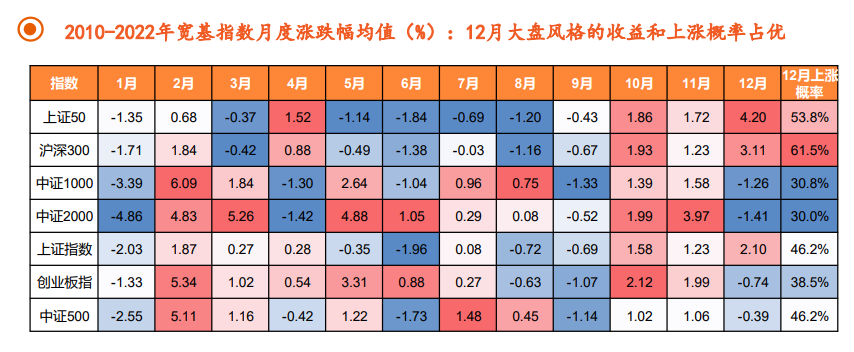

平安证券:当前权益市场的机会大于风险,尽管从过往历史来看,日历效应提示年末市场易出现风格切换,但是当前(截至11月24日)小盘与大盘估值比处于历史64%分位水平,且政策发力方向仍以高质量发展与防风险为主,整体信号仍相对有限。

(图源:平安证券)

华鑫证券也认为,春季躁动驱动因素正逐步兑现,此轮行情或已提前启动,大小盘风格趋于均衡,但很难出现从小盘成长到大盘价值的切换。

不过这并不意味着小盘股的走势不会受到干扰。以中证2000指数为例,该指数在11月22日触达近期高点后,近6个交易日回调1.34%。信达证券认为,站在当下,未来一个季度,市场可能会有一次较大的反弹或反转,而且四季度比较容易出现风格的高低估值切换,所以12月有可能小盘风格会出现一些季度扰动。

哪些布局方向?

如果今年的岁末年初的行情不会缺席,有哪些布局方向可以提前关注呢?

浙商证券:站在当前,经历了前期修复后,短期或进入震荡格局,指数维度和结构维度关注潜在新催化。结构维度,可以挖掘潜在新主题,比如城中村、数据要素、消费电子等,与此同时,基础配置仍可积极关注高股息策略。

国盛证券:步步为营,跟上市场动力的转换,聚焦边际预期改善方向:1)库存周期的供需线索指向:工业金属、化纤、消费电子;2)兼具赔率与政策预期博弈的方向:建材、保险;3)挖掘出口链的阿尔法:纺织、元件、汽车零部件;4)中期维度继续拿好红利“压舱石”。

申万宏源:国内刺激政策催化,驱动领涨板块“高低切”,短期顺周期占优波段还有演绎空间。中期继续提示,2024年结构选择三大思路:1)新产业趋势不断出现是必然趋势(华为链创新还有很多看点);2)从中国经济新范式思考景气方向(出口链和新跨国公司、新消费);3)广义中特估提估值可期。

光大证券:短期内,建议关注年末可能出现的风格切换方向,包括以食品饮料、家用电器为代表的消费板块。从历史来看,消费风格在年末的市场表现通常相对占优,并且当前政策积极发力,消费复苏的预期或将持续升温,以食品饮料、家用电器为代表的消费板块或将相对占优。因此,短期内建议关注食品饮料、家用电器为代表的消费板块。

(报告来源:申万宏源、国盛证券、浙商证券、安信证券、光大证券、平安证券、华鑫证券、海通证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)