2023年,传媒似乎终于走出了近年在行业涨幅倒数的窘境,扬眉吐气了一回:行情上大幅跑赢全市场,实现显著超额收益;AI、MR、短剧等多个新概念、新技术轮番爆发,引领板块科技红利,景气度不断回升;政策端持续出策出力,呵护行业健康发展。

不过,三季度以来板块估值已有所回落。前瞻2024年,传媒仍具备多少向上空间?具体投资方向又在何方?

本文将关注三个方面,展望传媒行业2024年的投资机会:

1、2023年:板块大幅跑赢市场

2、2024年:AI助力,有望延续高景气

3、布局建议:创新将成为长周期主线

2023年:板块大幅跑赢市场

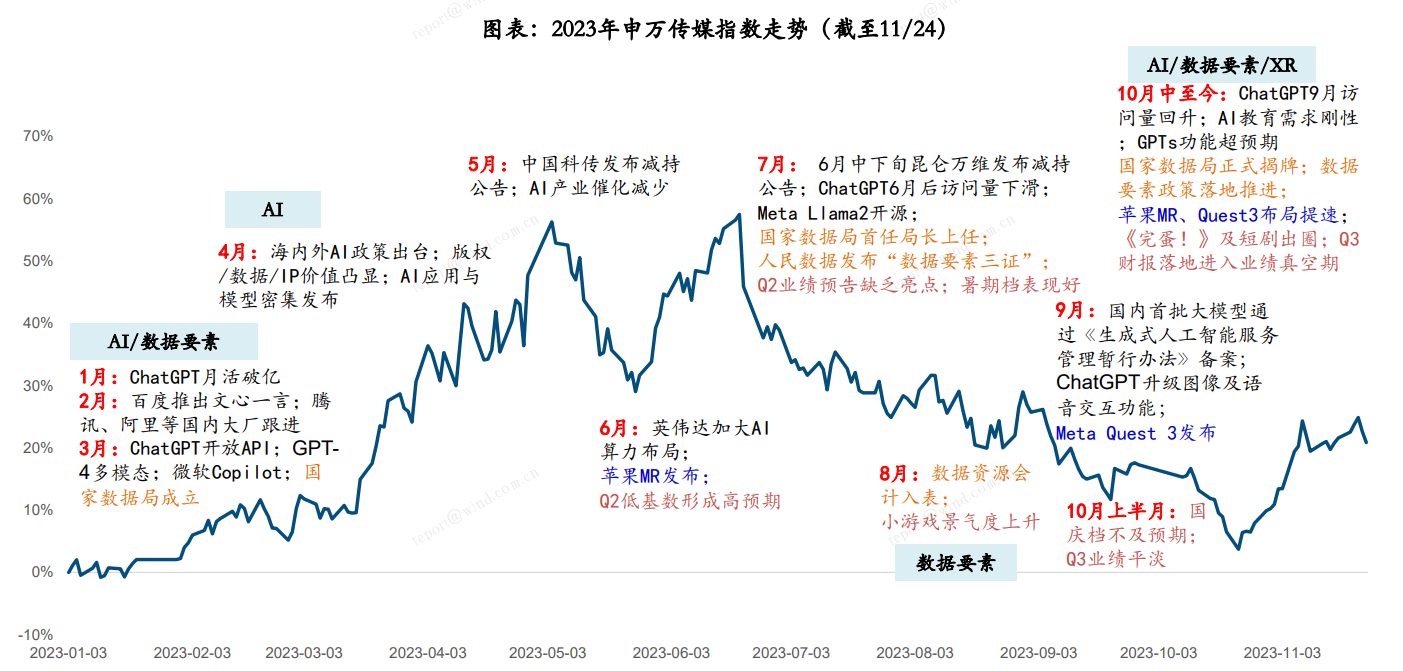

一、行情回顾:AI领跑,整体回暖

2023年传媒板块整体表现良好,全年(1月3日—12月29日)上涨16.80%,涨幅位列申万一级行业第二名,分别大幅跑赢同期沪深300、上证指数约28个百分点、20个百分点。

复盘全年行业走势,板块行情与AI产业进度高度契合。

- 上半年:AI产业催化持续,国内外多个AI应用与模型密集发布,包括3月GPT-4发布、5月Copilot发布分别驱动了AI行情的两轮高峰;

- 年中:苹果MR头显发布、小程序游戏景气度上升等主线主导;

- 下半年:互动游戏、短剧出圈,多模态模型迭代,整体板块估值较年内高点有所回落。

(图源:中信建投证券)

具体来看,申万二级行业的子板块表现分化,多数仍逆市实现正收益。出版及游戏涨幅领先,全年分别上涨33.71%、31.84%,出版位列申万二级行业涨幅第二;数字媒体、影视院线及广告营销分别上涨11.32%、6.29%、5.50%;电视广播垫底,下跌0.09%、基本持平。

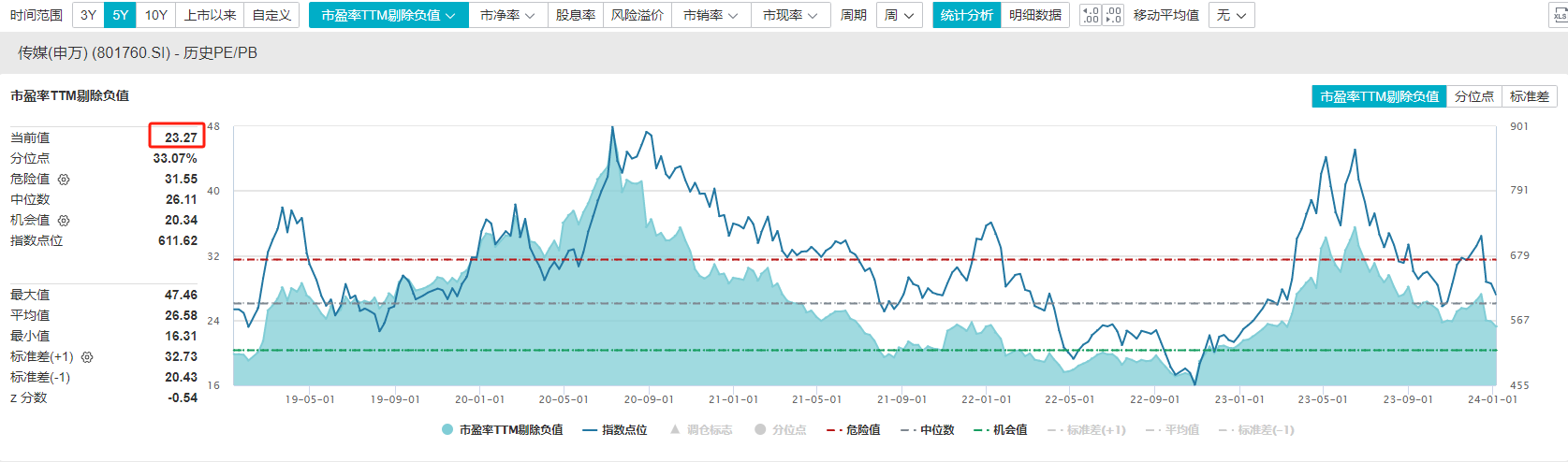

估值水平来看,当前传媒整体仍处于历史较低水平。Wind数据显示,截至2024年1月5日,行业市盈率TTM(剔除负值)为23.27倍,分别处于近五年、近十年历史估值的33.07%、20.74%分位点。

(图源:Wind金融终端)

随着板块行情的回升,机构持仓也迎来阶段性回升。据浙商证券梳理,截至Q3,公募基金在传媒板块的持仓配置较2022年年末有所提升,持仓总量增加9.87亿股,持股总市值行业排名上升2位,位于基金重仓持仓市值中上游(10/31位)。

传媒行业上市公司的盈利能力亦有所提升,基本面持续向好。2023年前三季度,板块整体营收同比增长0.04%,归母净利润大幅改善,同比提升18.61%;其中,影视院线和游戏板块实现营收和净利润同增。

二、市场情况:大模型接连问世,应用遍地开花

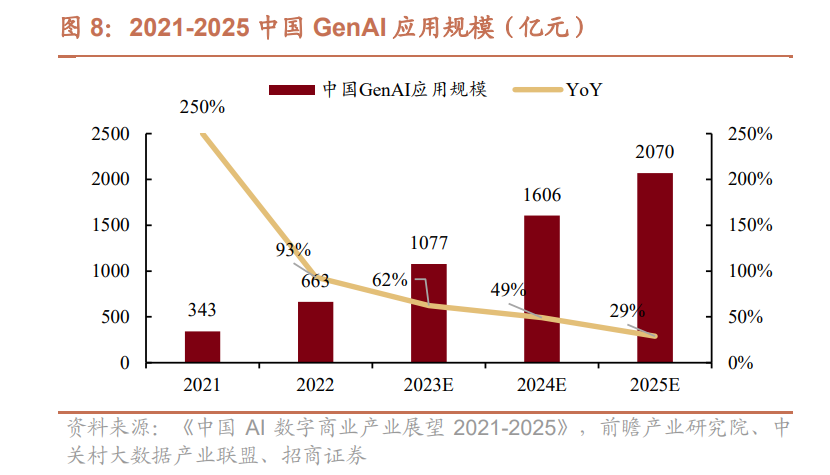

作为引领板块行情的重要主线,AI时代正随着新技术革命而加速展开。招商证券指出,2023年是大模型的“C端奇点时刻”,生成式AI市场前景广阔。前瞻产业研究院预计,2023年中国生成式AI应用市场规模将突破千亿元级别;到2025年,规模将达到2070亿元并保持两位数的增长速率。

(图源:招商证券)

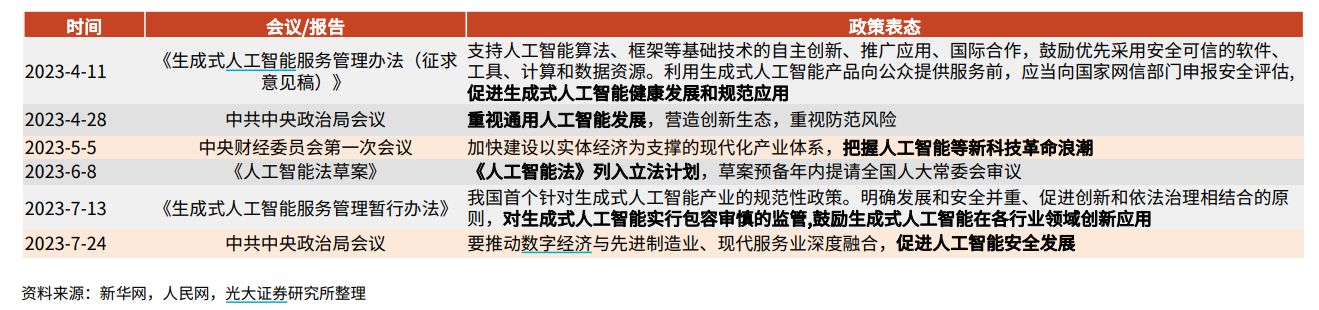

政策端方面,顶层设计持续加码,呵护产业健康发展。其中值得关注的是,我国首个针对生成式人工智能产业的规范性政策正式落地,凸显监管对于AIGC发展的高度重视。

(图源:光大证券)

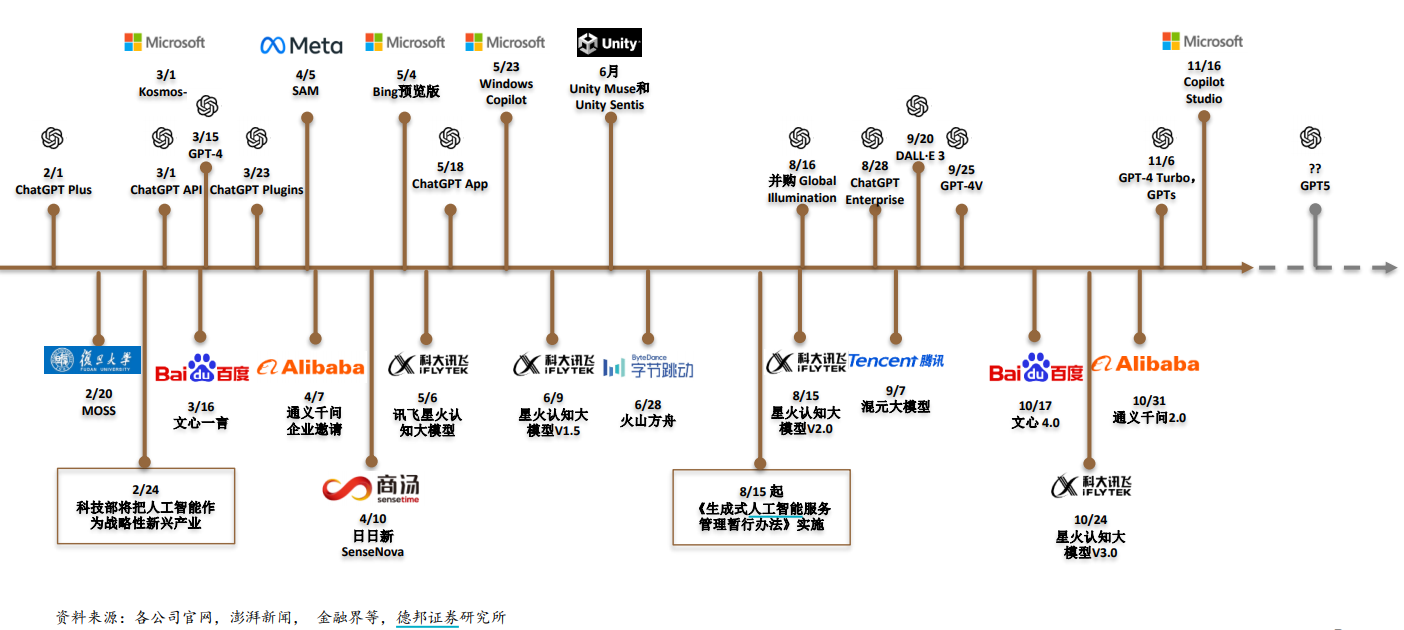

行业中,国内外多个大模型迎来全面爆发。海外方面,GPT-4、Copilot、Gemini等相继问世;国内大模型则奋力追赶,百度、阿里、腾讯、网易、京东、字节跳动等厂商纷纷入局,文心一言、通义千问等国内一批通用化大模型迭代加速。

(图源:德邦证券)

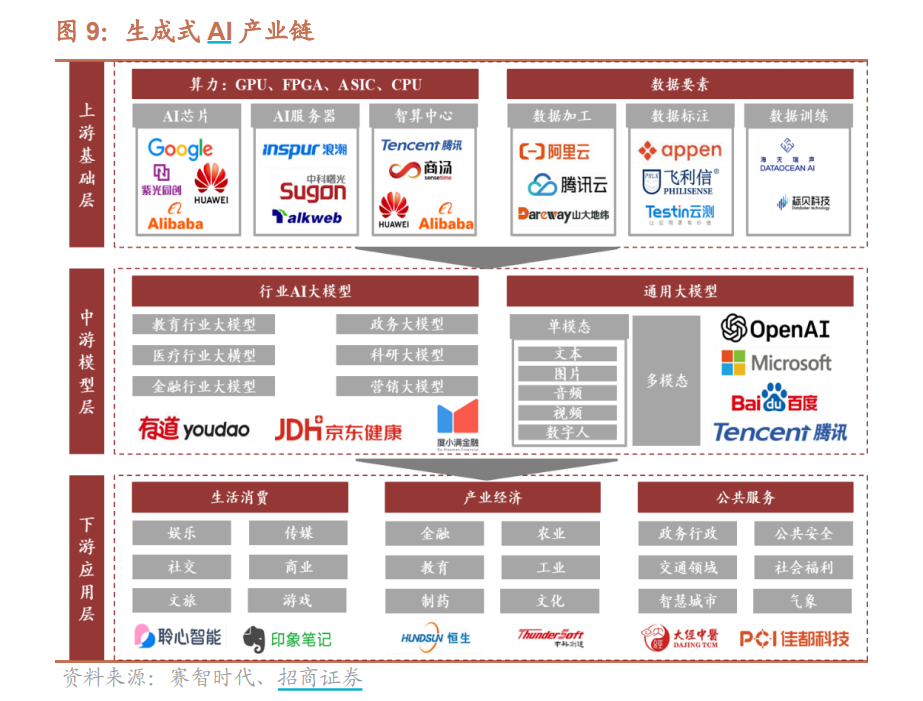

随着上游大模型的迭代,下游应用也正持续探索。大模型下游应用主要包括消费应用、产业经济应用和公共服务应用,目前国内在教育、营销、办公、医疗、影视等各领域已逐步落地垂类小模型。海外方面,以OpenAI的GPTs应用商店为例,平台大模型公司的商业化模式已见雏形。

2024年:AI助力,有望延续高景气

相比起上半年AI概念领涨,2023年三季度以来传媒板块行情已明显回落。因此,市场普遍关注明年AI行情在未来能否延续强劲势头。展望2024年传媒板块,整体来看,多家机构集中关注MR、AIGC等新技术、新内容的创新主线引领板块行情。

招商证券指出,传媒行业AI、MR汇流,使得明年的传媒行业迎来更多的投资机会。

长城证券认为,虽然市场对传媒行业后续增长潜力有所担忧,我们认为随着AIGC、元宇宙、VR、AR等技术的不断突破,传媒行业内容供给丰富度以及创新性均有望持续提升,有望给予用户虚实融合的沉浸式体验,供给侧持续上行有望带动行业景气度持续提升,打开行业增长天花板。

德邦证券也表示,展望2024年,有望看到AI技术在工具层面、应用层面落地的新形态,苹果Vision Pro以及其他头显的陆续发布也有望带来终端的新变化,小程序游戏、短剧等新内容形态有望延续高景气度的发展,带来结构化的成长趋势。

一、AI应用拓展

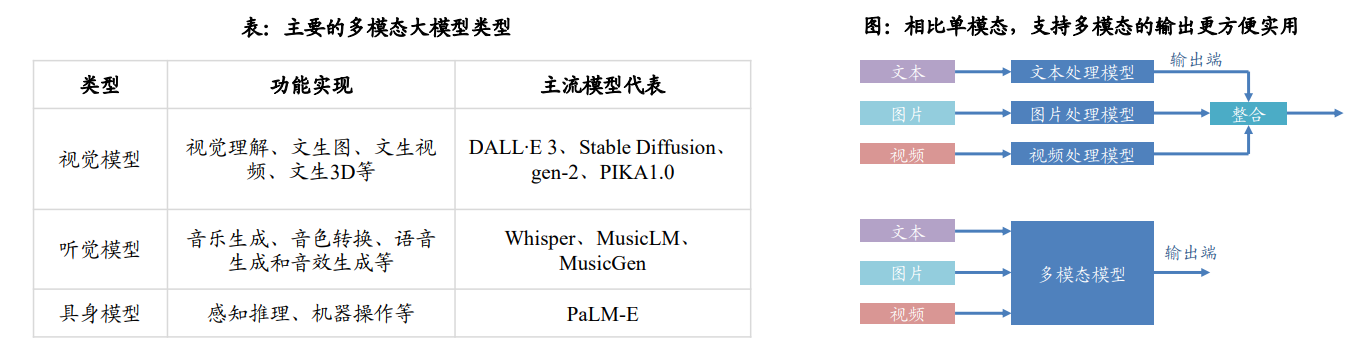

1、多模态加速应用端落地

目前,多家厂商快速布局卡位多模态大模型,AI文生图、文生视频等多模态能力持续提升带动AI应用持续迭代升级。海内外爆款AI应用频现,如Pika 1.0、Runway、妙鸭相机等应用快速走红。

(图源:东吴证券)

机构指出,多模态模型将成为未来发展方向,或将推动应用端的集中爆发。

银河证券认为,2024年AI多模态应用与AI大模型将呈现螺旋推进的态势,相互推动构建AI应用生态。AIGC在文本、图像、代码、音频和视频等领域均展现出了强大的能力,应用场景正不断得到拓展,2024年国内AI应用有望进入大爆发时代。

长城证券指出,随着AI应用发展,B端、C端用户均可实现高质量、低成本的图像、视频以及3D视频的制作,逐步打开AI多模态应用想象空间,有望赋能影视、营销、游戏等传媒行业细分板块,助力其降本增效。

整体来看,机构多数认为,AI大模型未来具备几大趋势:

- 多模态融合:改变交互方式;

- 定制化需求提升:例如GPTs和Copilot均支持用户定制自己的AI工具,且仅需要自然语言;

- 类操作系统:GPT应用商城的推出,表明大模型有望成为“类操作系统”,未来或逐步转为基础建设,同时UGC模式将极大丰富GPT生态;

- 普惠化:GPT系列Token对应价格不断降低,产品和衍生功能“低代码化”,降低应用难度。

二、XR产业有望迎来“iPhone时刻”

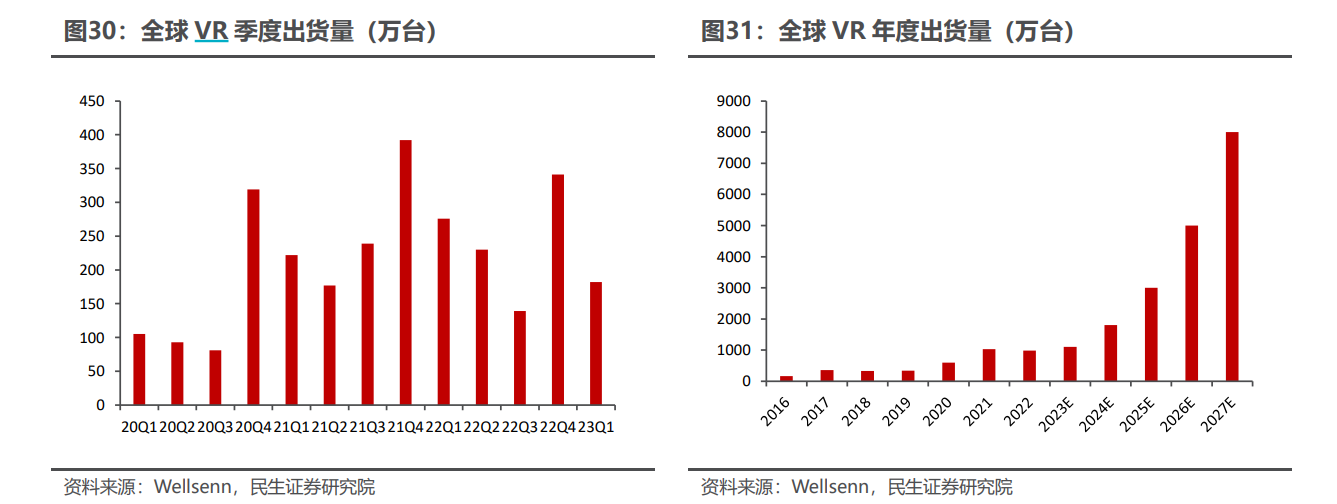

据Wellsenn预测,2023年全球VR出货量将达到1100万台,处于出货量相对较少的年份;2024年基于高通XR2 Gen2各品牌头显集中发布并上市,预计取得较好销量,Quest3、苹果MR、三星VR等头部公司产品预计带来较大出货量贡献。

(图源:民生证券)

未来,XR产业持续推进技术革新。2024年苹果首款MR设备Vision Pro即将上市,Meta此前也发布了首个消费级产品Quest3,MR概念再受关注。Vision Pro的发布,有望作为现象级产品带领行业进入拐点、迎来“iPhone时刻”,机构普遍关注XR技术结合游戏内容带来的边际变化。

民生证券表示,消费者对VR/MR产品认知愈发全面,颠覆性的应用或者内容出现,有望推动行业迈入快速发展阶段。苹果采用的自然交互方式,即脱离手柄采用纯手动、眼动的交互方式,有望带来新的内容应用场景方案。建议关注自然交互同内容的结合,若有相关优质应用出现,有望带动整体用户渗透率提升。

长城证券亦指出,XR技术的迭代有望将与游戏娱乐内容相结合,打造3A大作级沉浸式游戏体验,用户付费意愿和粘性均有望增强。

三、内容端生产力革新可期

随着AI技术对行业的颠覆不断加速,成功赋能多个产业链。哪些细分赛道最受关注?银河证券指出,由AIGC引爆的内容端生产力革命不论是在短期降本增效还是在中长期创新赋能方面均有持续驱动,因此看好受内容供给侧改善最明显的两个赛道,游戏和影视行业。

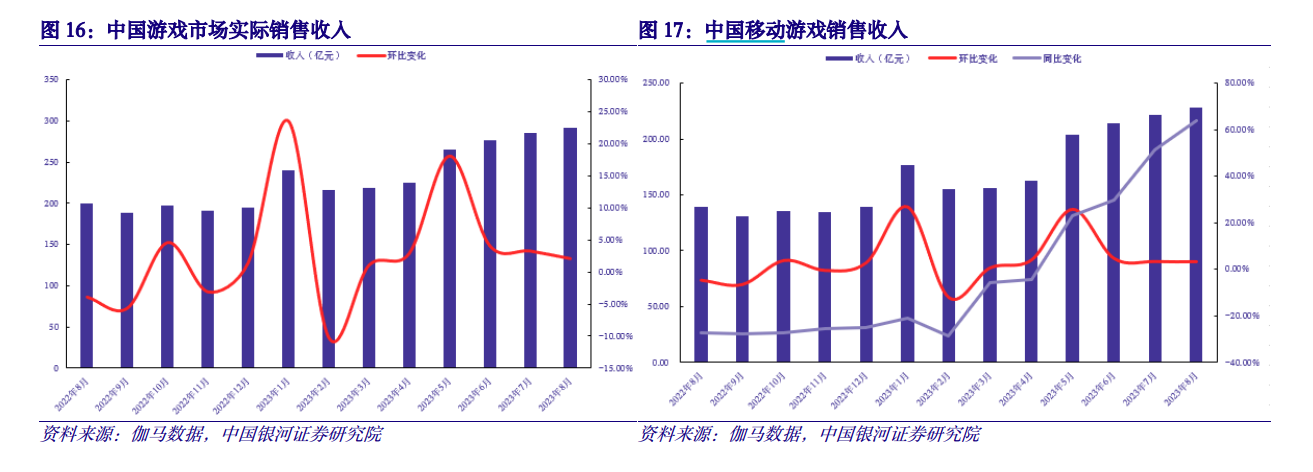

1、游戏:去年以来,游戏版号恢复常态化发放,游戏供给侧持续释放,游戏市场规模呈现进一步扩大,新产品周期有望到来,为相关公司业绩带来增量。

(图源:银河证券)

银河证券表示,一方面,AI技术将通过AIGC工具(绘画工具、文本创作、语音合成等)和AI工具来对游戏行业全产业链条进行重塑,进一步提升用户体验和付费意愿,打开游戏整体收入增量空间;另一方面,新内容、新玩法层出不穷,VR游戏、小程序游戏、真人互动游戏等新赛道有望驱动更多增量。

国信证券也表示,游戏行业版号常态化发放,新产品周期启动带动游戏行业规模维持高增。向后展望,游戏行业逆风期已过,有望步入健康、规范化发展阶段,未来行业有望受益于小游戏市场规模增长以及XR、AI等技术的持续迭代,游戏行业规模天花板有望持续提升。

中信建投证券则看好AI逐渐从游戏研发侧走向用户侧,以AI NPC、AI UGC等方式革新用户游戏体验。

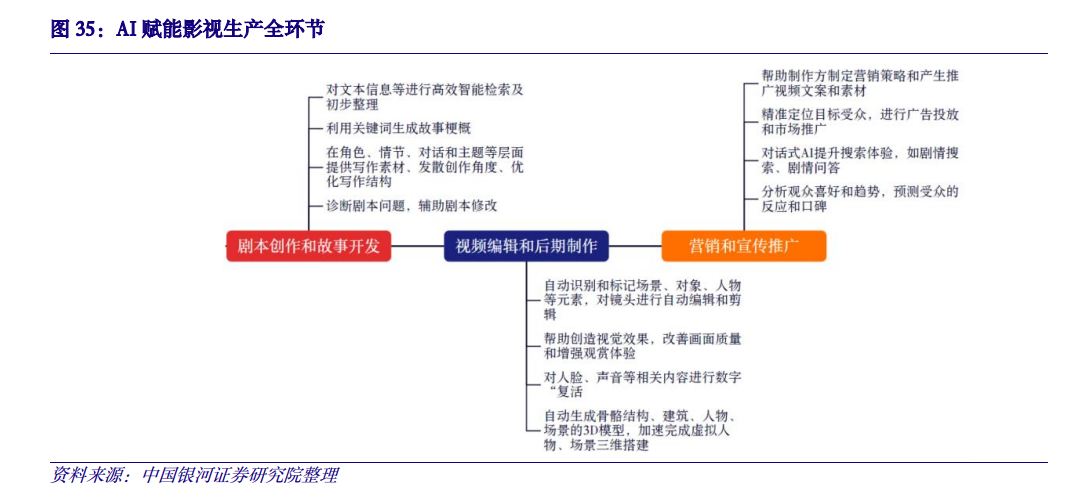

2、影视:展望2024年,机构指出,AI有望赋能影视剧集制作全过程,行业生产力迎来革新。

长城证券指出,大模型多模态能力不断提升,AI独立生成影片获得较高关注。以Runway的Gen-2为代表的大模型目前已经具备文生图、文生视频、图生视频等多模态能力。未来,AIGC技术有望与虚拟数字人等技术相结合,有效降低用户视频创作门槛以及成本。

银河证券也表示。随着AI视频应用的不断完善和更新,AI视频有望凭借技术优势和视频这一品类的内容优势打开市场:

- 在C端,通过AI视频生成应用有望通过其生成的内容来构建自有用户流量池,完成后续的流量变现;

- 在B端,AI视频可以大幅度降低视频的制作成本,对广告营销、影视、游戏等都有可观的降本增效作用。

(图源:银河证券)

布局建议:创新将成为长周期主线

投资主线:把握AI应用主线,布局“AI+”多产业链创新机会

民生证券:AI技术革新目前在产业中持续发展演进,以Pika和Runway等公司为代表的AI生成视频技术持续革新,AI多模态能力持续演进,更广泛的应用场景如影视、游戏、营销、电商、教育等,有望迎来生产工具层的革新,并前置关注优质应用落地进度,并观测B端、C端用户真实反馈,以及商业模式的延展;看好Meta的Quest系列以及苹果MR设备Vision Pro的陆续推出有望推动产业加速发展。

银河证券:为当前仍处于AI浪潮下新一轮科技周期的初期,下游应用端的商业化仍在探索期,业绩表现存在一定时滞,随着AI技术对行业的颠覆不断加速,坚守产业长期增长的逻辑确定性才是关键。AI驱动下内容价值向上,游戏和影视院线赛道将率先受益,建议关注兼具高壁垒和成长性的标的。

国信证券:2024年重点关注科技落地进展,建议重点把握具备产品化、商业化落地能力的相关标的。具体来看,AIGC方面,把握大模型、IP数据及率先落地的场景方向,场景落地关注AI+文学、音乐、数字人、营销服务、电商、视频、游戏等领域;以及VR/AR/XR等新科技、新模式。

招商证券:大模型不断迭代,应用端有望跑出新龙头。分行业看,AI+影视未来视频内容产能或迎来井喷,未来重点关注具备颠覆性技术,产出划时代产品、具备丰富影视素材资源和成熟制作水平、有望切入影视领域的相关公司。AI+游戏方面,开放世界游戏有望成为现实。AI+教育方面,“虚拟教师”或更受青睐。

(图源:招商证券)

(研报来源:银河证券、中信建投证券、长城证券、国信证券、德邦证券、民生证券、招商证券、光大证券等)

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)