"主要内容

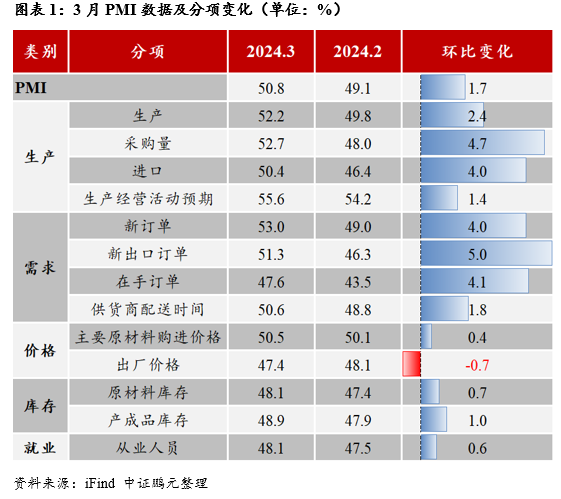

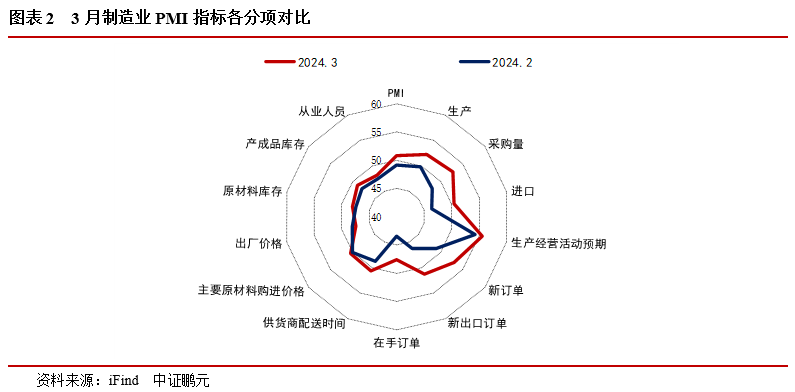

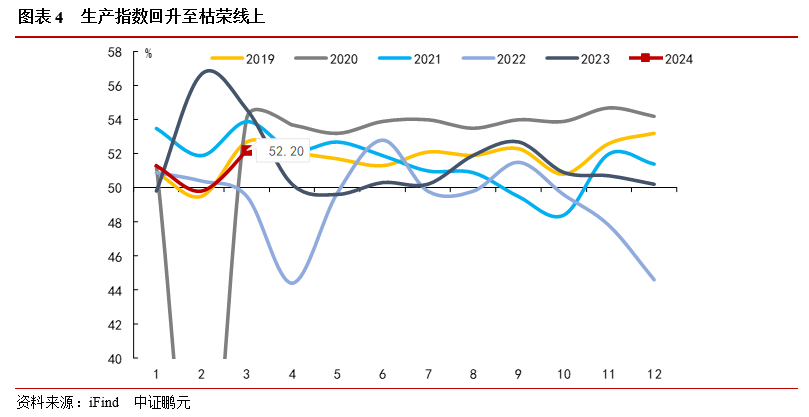

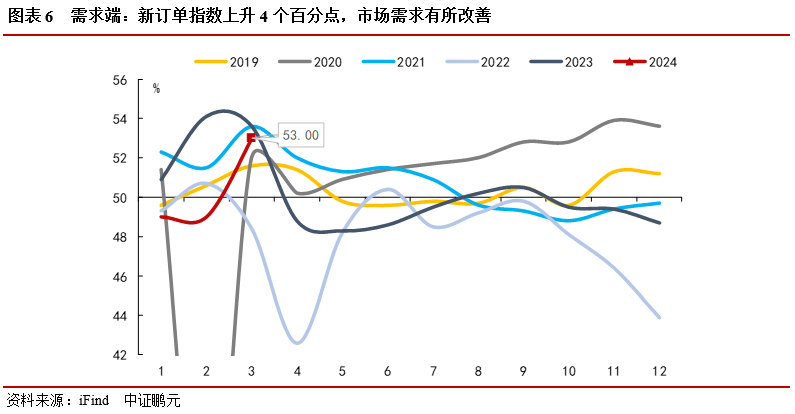

3月制造业采购经理指数PMI为50.8%,比上月上升1.7个百分点,自去年9月以来重返扩张区间。根据近年春节在二月的历史数据,6年环比增速均值为1.0个百分点,故3月PMI指数回升符合季节性规律,但回升幅度明显超季节性水平,进一步验证经济持续修复。具体看,生产指数和新订单指数分别为52.2%和53%,分别较上月上升2.4和4.0个百分点;出口指数大幅回升,出厂价格指数下降,小型企业PMI指数连续12个月首次进入扩张区间,服务业维持扩张,建筑业略低于季节性水平。

总结来看,3月PMI回调至枯荣线上,好于季节性水平,制造业景气明显修复,其中出口和小型企业景气度拉动明显,制造业设备更新和消费品以旧换新政策效应逐步显现。但价格水平偏低,仍显示内需不足,建筑业景气度的提升需要广义财政的进一步发力。当前宏观经济保持复苏态势,结构有所分化,地产行业拖累仍在继续。资本市场的悲观预期应逐步得到修正,经济改善的持续性要更多数据来验证,初步预测一季度GDP增速有望达到5.0%以上。二季度债市或维持低位震荡,特别国债市场化发行的概率较大,预计对市场流动性会有所冲击。REITs市场加快发行,市值规模已经突破千亿,首发和扩募双轮驱动,投资者更趋理性,维持市场相对乐观的观点,关注后续REITs市场和政策的优化比如回收资金的利用和化债等。

一、转售定义及流程

2024年3月,制造业采购经理指数为 50.8%,比上月上升1.7个百分点,自2023年9月以来重返扩张区间。根据历史数据,2013年到2023年共有7年的农历春节在二月,其中2015、2016和2019三年的3月PMI由枯荣线下回调至枯荣线上,其余3年(剔除2022年)景气程度也实现进一步攀升,6年环比增速均值达到1.0%。故3月PMI指数回升符合季节性规律,但回升幅度明显超季节性水平,进一步验证经济持续修复。主要原因是春节后多数企业加快复工复产,市场活跃度提升,在调查的21个行业中有15个位于扩张区间,比上月增加10个,制造业景气程度改善明显。

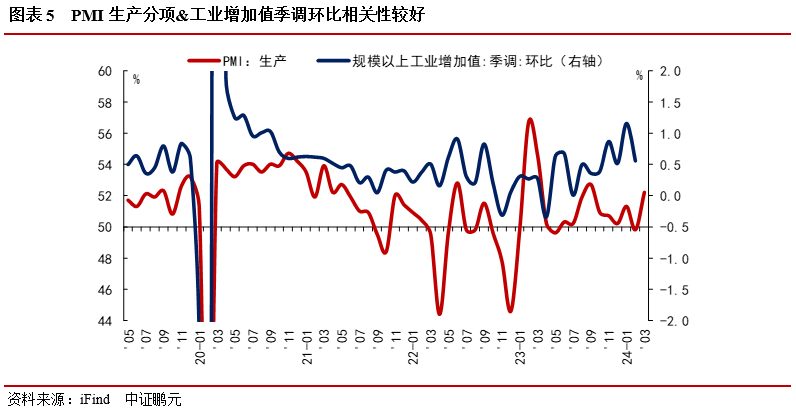

供需方面:供需两端景气度均有改善,指数回升至枯荣线上。生产指数和新订单指数分别为52.2%和53%,分别较上月上升2.4和4个百分点,采购量指数上升4.7个百分点至52.7%。节后气温回升,企业加速复工复产。在生产和市场需求回升的带动下,制造业企业采购活动也明显增加。3月份,市场供需两端协同增长,需求端改善强于生产端,不分行业过剩现象或有改善,经济基本面逐步修复。

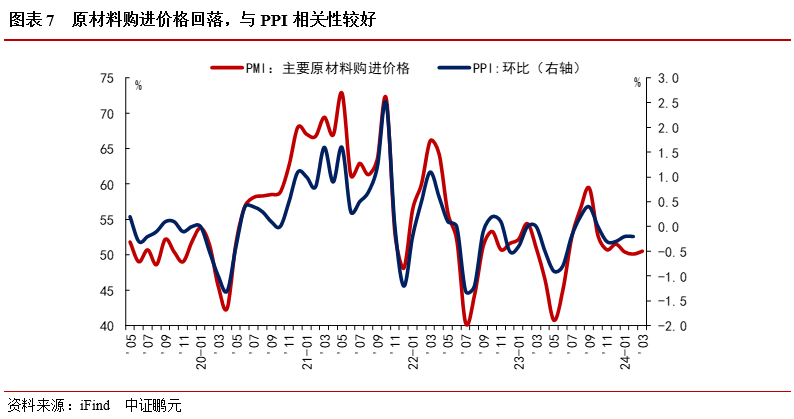

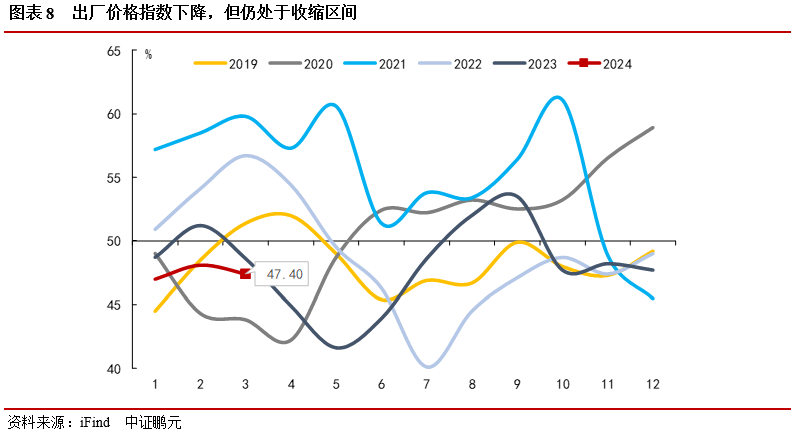

价格方面:原材料价格回升,出厂价格指数下降。主要原材料购进价格指数为50.5%,比上月上升0.4个百分点。出厂价格指数为47.4%,比上月下降0.7个百分点。原材料购进价格指数和出厂价格指数涨跌互现,差值扩大,当前价格处于低位水平,内需不足仍待改善。

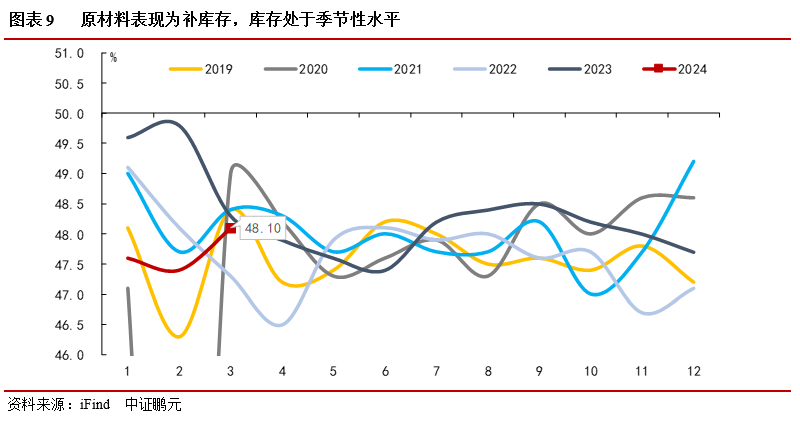

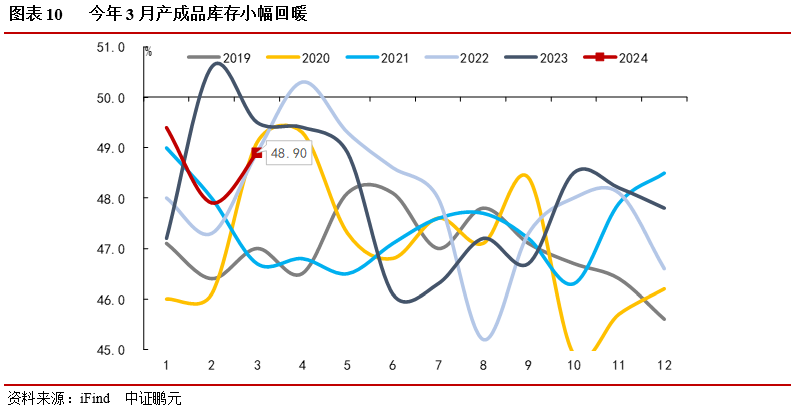

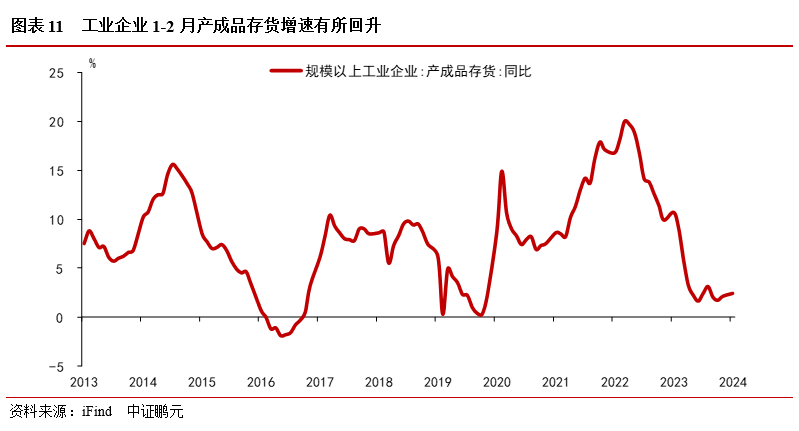

库存方面:原材料和产成品库存指数均小幅回暖。原材料库存指数为48.1%,比上月上升0.7个百分点。产成品库存指数为48.9%,比上月上升1个百分点。原材料价格上升,库存上升;产成品出厂价格下降,库存上升,需求有所改善。最新1-2月工业企业产成品存货同比2.4%,较前值上升0.3个百分点,库存水平有补库态势。

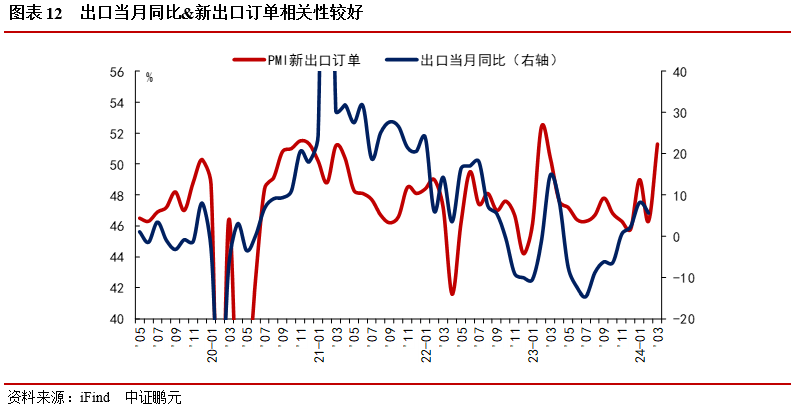

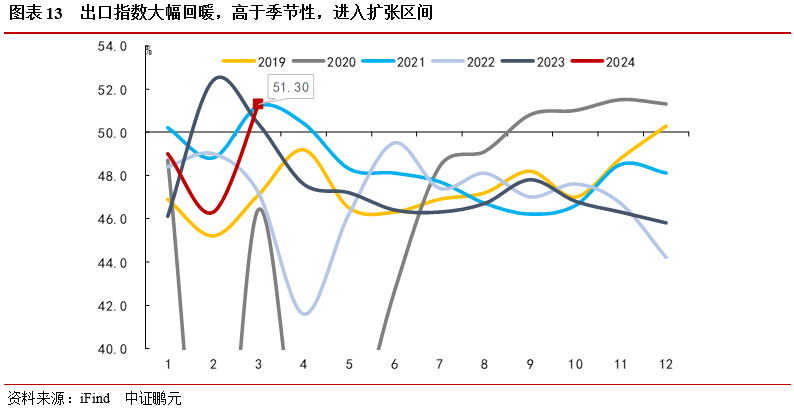

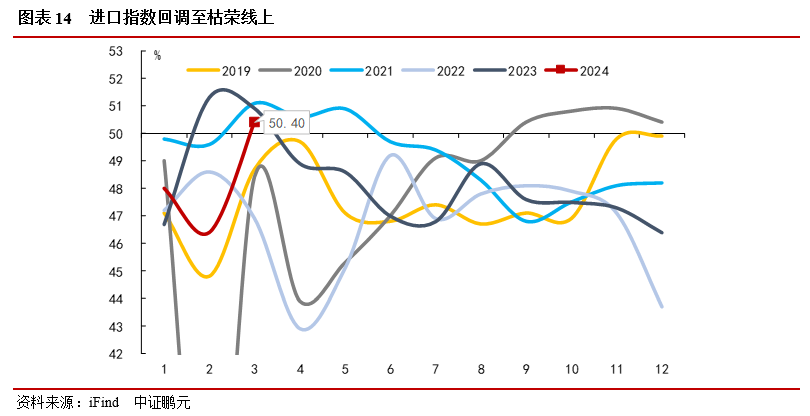

进出口方面:出口指数大幅好于季节性。新出口订单指数为51.3%,比上月上升5个百分点。进口指数为50.4%,比上月上升4个百分点。新出口订单指数和进口指数均上升至枯荣线之上,国内外需求呈现季节性回暖态势。从行业看,化学纤维及橡胶塑料制品、汽车、计算机通信电子设备等行业两个指数均高于临界点,相关行业外贸业务较上月增加。新出口订单指数与出口同比增速有一定相关性,3月出口数据偏乐观。

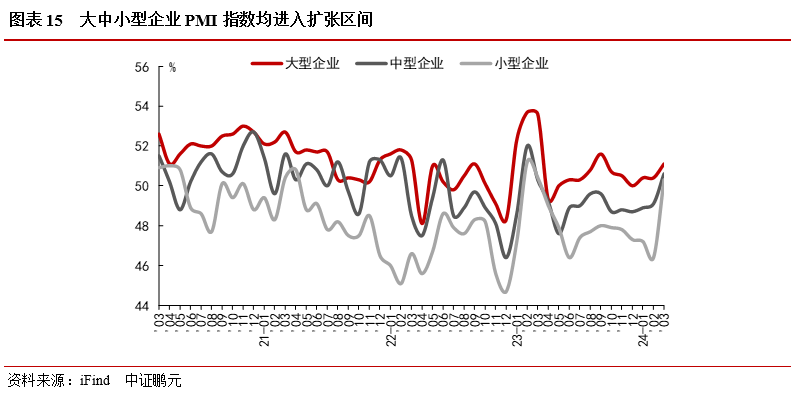

分企业类型:小型企业PMI指数连续12个月首次进入扩张区间,大幅改善。大、中、小型企业PMI分别为51.1%、50.6%和50.3%,比上月上升0.7、1.5和3.9个百分点,不同规模企业生产经营状况均有所改善。其中,大型企业PMI连续11个月在枯荣线以上,发挥引领带头作用;中小型企业PMI指数连续12个月首次进入扩张区间,生产经营活动有所加快。此外,3月贡献明显偏高的是小企业PMI。一般情况,小型企业是民企主导,出口和服务需求拉动。开年以来出口数据表现十分亮眼,外需回暖带动小型企业景气度明显攀升。

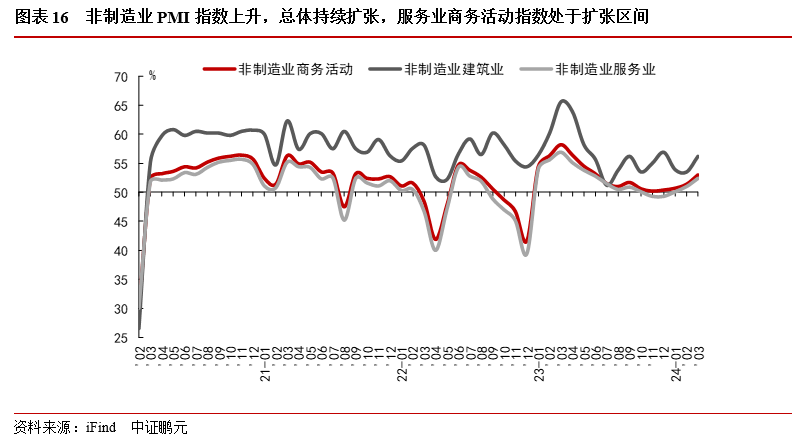

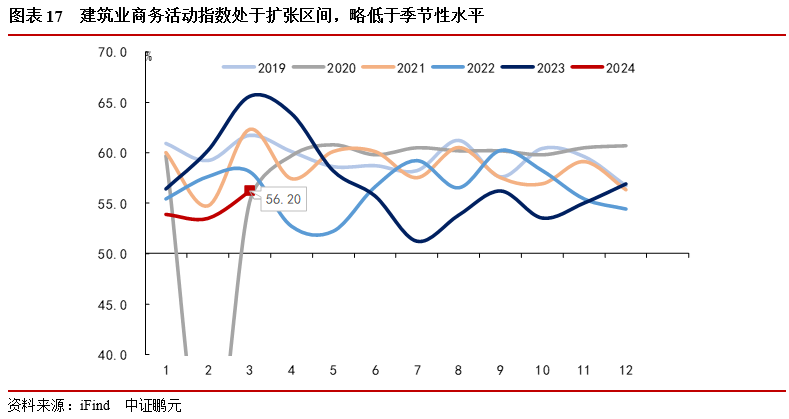

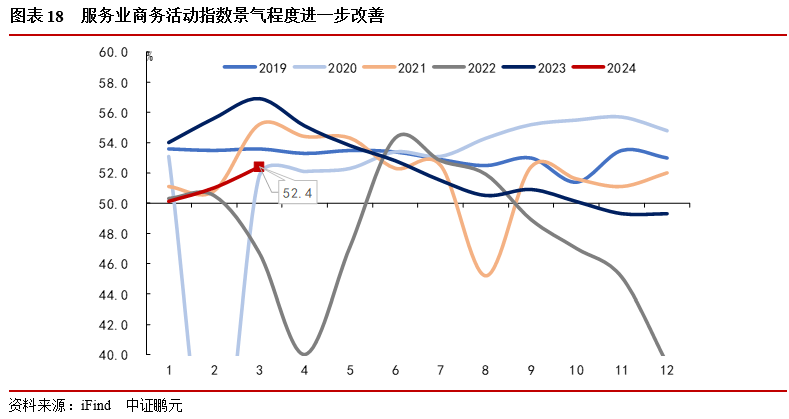

非制造业PMI:处于扩张区间,建筑业略低于季节性水平、服务业呈现扩张态势。3月份,非制造业商务活动指数为53.0%,比上月上升1.6个百分点,非制造业景气水平持续回升。建筑业商务活动指数为56.2%,比上月上升2.7个百分点。随着气候转暖和节后集中开工,各地建筑工程施工进度加快,建筑业总体扩张增速,但略低于季节性水平,这跟今年基建进度偏慢对应。服务业商务活动指数为52.4%,比上月上升1.4个百分点,连续三个月回升,服务业扩张步伐加快。从行业看,货币金融服务等行业商务活动指数位于60.0%以上高位景气区间,业务总量增长较快;批发、铁路运输、租赁及商务服务等行业商务活动指数位于53.0%及以上,景气水平不同程度回升。

总结来看,3月PMI回调至枯荣线上,好于季节性水平,制造业景气明显修复,表明经济持续改善。主要原因是春节后多数企业加快复工复产,市场活跃度提升,其中出口和小型企业景气度提升明显,制造业设备更新政策效应逐步显现,但价格水平偏低,仍显示内需不足,建筑业景气度的提升需要广义财政的进一步发力。宏观经济保持复苏态势,结构有所分化,地产行业拖累仍在继续,当前资本市场的悲观预期在逐步得到修正,经济改善的持续性要更多数据来验证,初步预测一季度GDP增速有望达到5.0%以上。二季度债市或维持低位震荡,特别国债市场化发行的概率较大,预计对市场流动性会有所冲击。REITs市场加快发行,市值规模已经突破千亿,首发和扩募双轮驱动,投资者更趋理性,维持市场相对乐观的观点,关注后续REITs市场和政策的优化比如回收资金的利用和化债等。

作者 I 吴进辉 李佳恒

部门 I 中证鹏元 研究发展部

关注公众号向后台留言可获得更多报告

转载请标明出处