一、证券市场回顾

同花顺数据显示,上周(5月6日-5月10日,下同),上证综指周内上涨1.6%,收于3154.55点,最高3163.14点;深证成指周内上涨1.5%,收于9731.24点,最高9805.92点;创业板指周内上涨1.06%,收于1878.17点,最高1907.02点。北向资金由前一周的流入22.76亿元提升至流入48.42亿元。在全球市场中,大部分主要指数上涨。纳斯达克综指上涨1.14%,道琼斯工业指数上涨2.16%,标普500上涨1.85%。亚太地区,恒生指数上涨2.64%,日经225指数下跌0.02%。

二、ETF市场表现

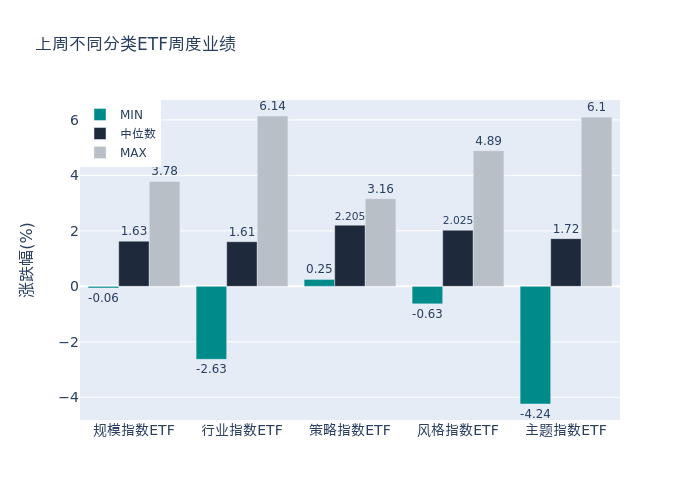

1、股票型ETF整体市场表现

上周股票型ETF周度收益率中位数为1.7%。其中按照不同分类,规模指数中富国中证沪港深500ETF周度收益率最高,为3.78%;行业指数中华宝中证800地产ETF周度收益率最高,为6.14%;策略指数中华宝标普中国A股红利机会ETF周度收益率最高,为3.16%;风格指数中招商中证银行AH价格优选ETF周度收益率最高,为4.89%;主题指数中房地产ETF周度收益率最高,为6.1%。

2、股票型ETF涨跌幅排行

上周股票型ETF涨幅最高的5支ETF及其收益率分别为:华宝中证800地产ETF(6.14%)、房地产ETF(6.1%)、国防ETF(5.98%)、易方达中证现代农业主题ETF(5.83%)、农业50(5.55%)。详情见下表:

上周股票型ETF跌幅最大的5支ETF及其收益率分别为:新华中证云计算50ETF(-4.24%)、华夏中证云计算与大数据主题ETF(-3.84%)、招商中证云计算ETF(-3.82%)、广发中证云计算与大数据ETF(-3.81%)、易方达中证云计算与大数据主题ETF(-3.8%)。详情见下表:

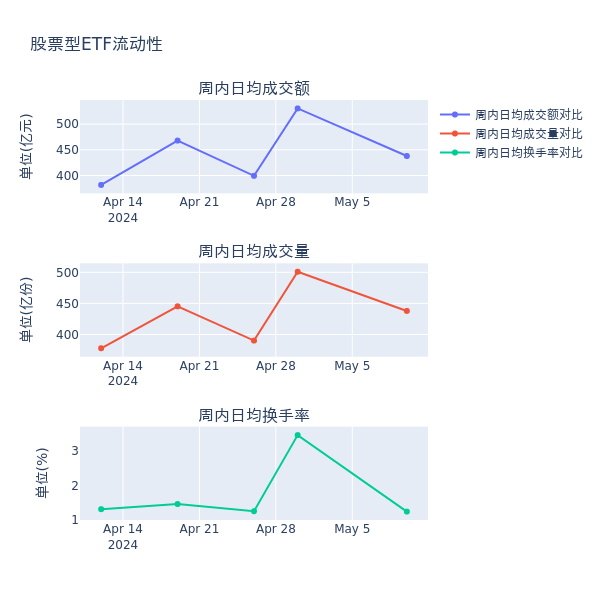

3、股票型ETF流动性

流动性方面,上周股票型ETF市场日均成交额减少17.5%,日均成交量减少12.6%,换手率减少2.23%。

4、股票型ETF资金流向

上周股票型ETF资金流入最多的5支ETF及其流入金额分别为:易方达沪深300ETF发起式(流入17.45亿元)、华泰柏瑞沪深300ETF(流入7.9亿元)、富国中证A50ETF(流入5.54亿元)、国泰中证军工ETF(流入5.47亿元)、华泰柏瑞上证红利ETF(流入5.2亿元)。详情见下表:

上周股票型ETF资金流出最多的5支ETF及其流入金额分别为:华夏中证1000ETF(流出15.17亿元)、南方中证500ETF(流出14.47亿元)、华夏上证50ETF(流出11.47亿元)、嘉实沪深300ETF(流出5.11亿元)、景顺长城中证红利低波动100ETF(流出4.45亿元)。详情见下表:

三、ETF融资融券情况

上周股票型ETF融资余额由前一周的382.049亿元下降至379.307亿元,融券余量由前一周的43.688亿份提升至44.814亿份。其中周内融资买入额最高的ETF为华夏上证科创板50成份ETF,买入总额为6.96亿元;其中周内融券卖出量最高的ETF为南方中证1000ETF,卖出总量为0.33亿份。

四、ETF存量市场情况

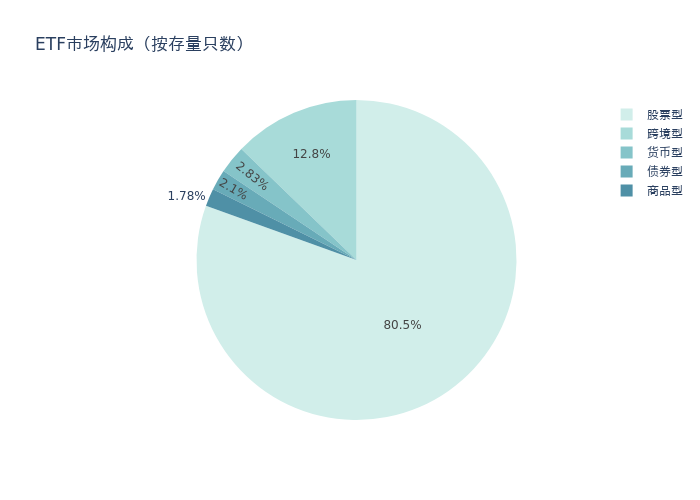

上周市场上存量ETF共计954只,其中股票型ETF768只,债券型ETF20只,货币型ETF27只,商品型ETF17只,跨境型ETF122只。

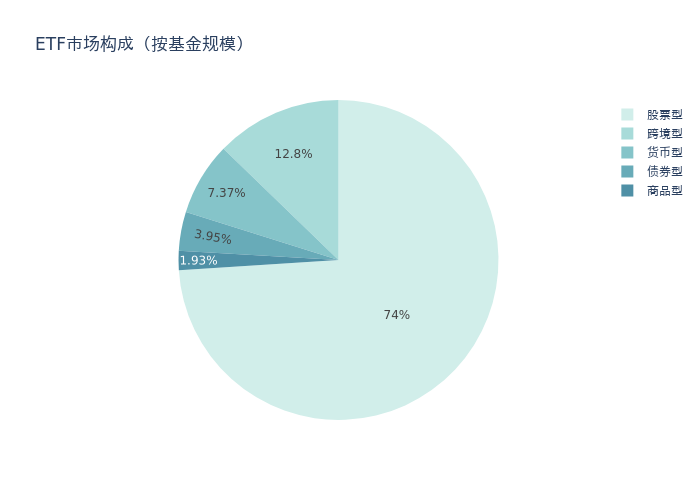

基金规模方面,上周ETF市场总规模达到25045.18亿元,较前一周增加238.53亿元。其中,股票型ETF为18528.29亿元,债券型ETF为989.48亿元,货币型ETF为1845.5亿元,商品型ETF为483.31亿元,跨境型ETF为3198.6亿元。

上周股票型ETF的存量数量、规模分别占比整个ETF市场的80.5%、74.0%,股票型ETF为ETF市场上规模最大的种类。聚焦股票型ETF,总规模较前一周增加66.94亿元。其中按照不同分类,规模指数中易方达沪深300ETF发起式周度基金规模增幅最高,为17.45亿元;行业指数中国泰中证全指证券公司ETF周度基金规模增幅最高,为5.09亿元;策略指数中华泰柏瑞上证红利ETF周度基金规模增幅最高,为5.2亿元;风格指数中富国中证价值ETF周度基金规模增幅最高,为2.09亿元;主题指数中国泰中证军工ETF周度基金规模增幅最高,为5.47亿元。

五、ETF发行与成立

上周无新ETF发行;有8只新ETF成立,为:华安中证沪深港黄金产业股票ETF、易方达创业板成长ETF、富国中证红利低波动ETF、嘉实恒生医疗保健ETF(QDII)、富国中证国有企业改革ETF、高股息、招商上证科创板50成份增强策略ETF、华夏中证汽车零部件主题ETF。

六、机构观点

国金证券:房地产行业短期内市场热度有望提升

东海证券认为,房地产限制性政策松绑有望延续,且政策工具可能更加丰富。4月政治局会议提出“统筹研究消化存量房产和优化增量住房的政策措施”,部分核心城市政策响应出台速度较快,上述执行限购政策的城市未来或将进一步加大优化力度,同时在首套房认定标准、降低利率、降低交易税费、减少社保/个税缴纳年限、“以旧换新”、政策性保障房收购等方面给予支持,政策工具可能更加丰富多元。对于后市走向,楼市限制性政策优化后对市场情绪的好转有积极意义,短期内有望提升市场热度,叠加去年同期高基数效应逐步消退,房地产需求端有望得到改善。

开源证券:持续看好投资强度高、布局区域优、机制市场化的强信用房企

开源证券表示,从行业基本面来看,地产需求端仍然较弱。根据克而瑞公布数据,4月重点30城新房成交环比下降17%,同比下降43%,前4月累计同比降47%。此次北京、深圳相继放松非核心区域限购政策,有利于进一步活跃市场,提振全国楼市信心。同时该两次调整,均是在此前限购政策调整基础上继续进行一定程度松绑,坚持以实际居住需求为导向,所以这也意味着未来一线城市楼市政策优化节奏整体仍将是“渐进式”的。同时4月30日中央政治局召开会议强调“统筹研究消化存量房产和优化增量住房”,所以在新的市场形势下,我们预计上海、广州也将会同步优化限购政策,后续全国楼市政策将保持宽松趋势。我们持续看好投资强度高、布局区域优、机制市场化的强信用房企。