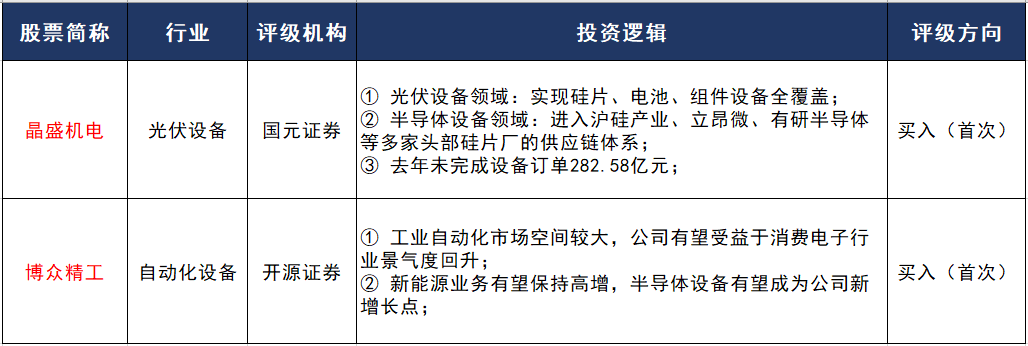

【投资要点】

① 半导体设备+光伏!这家公司实现8-12英寸大硅片设备全覆盖并批量销售,且进入沪硅产业、立昂微、TCL中环等多家头部硅片厂的供应链体系,去年未完成设备订单超280亿元,机构预计订单确认后可释放的收入总量可观。

② 消费电子+汽车新能源+半导体!这家自动化设备龙头与苹果合作几乎覆盖其全部终端产品部门,换电站客户已覆盖蔚来、宁德时代等,且战略布局半导体,机构称其有望成为新业绩增长点。

国元证券首次覆盖晶盛机电,给予公司“买入”评级

6月12日,国元证券发布研报首次覆盖国内硅片设备龙头——晶盛机电(300316.SZ),给予公司“买入”评级。

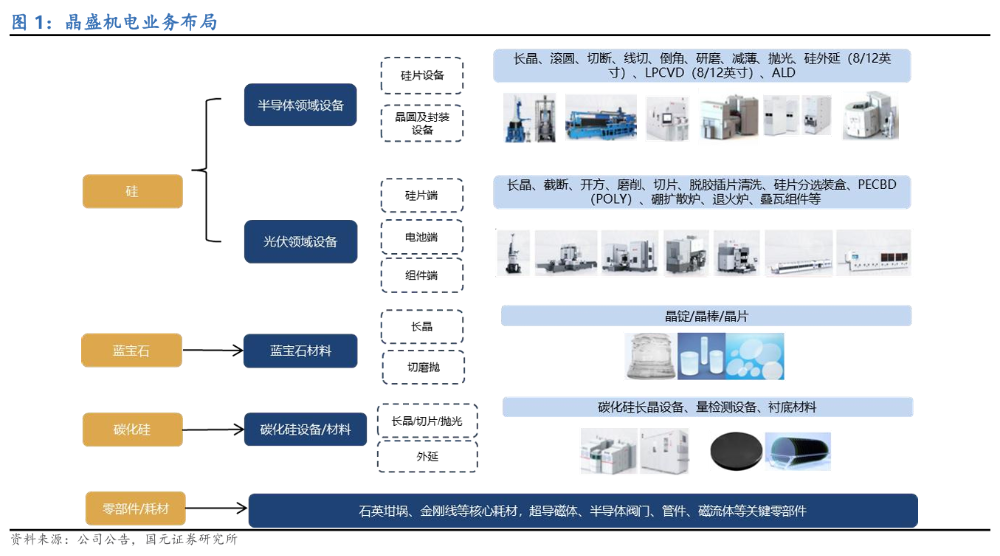

公开资料显示,公司为光伏单晶炉龙头,目前围绕硅、蓝宝石、碳化硅三大半导体材料进行设备和材料的业务布局。

- 在关键设备方面,公司布局了全自动晶体生长设备、晶体晶片加工设备、晶片分选检测设备等,并主要面向光伏领域和半导体领域客户。

- 在材料业务方面,公司布局碳化硅衬底、蓝宝石等,并进军金刚线、石英坩埚等核心耗材。

- 业绩方面,2024年第一季度公司实现营业收入45.1亿元,同比增长25%;归母净利润10.7亿元,同比增长21%;扣非归母净利润11.0亿元,同比增长26%。

(图源:国元证券)

南财金融终端显示,6月11-13日,公司股价已连续三天上涨。截至6月13日收盘,公司股价涨4.73%,报33.65元/股,换手率3.16%。

(图源:南财金融终端)

① 光伏设备领域:实现硅片、电池、组件设备全覆盖

- 第五代低氧单晶炉:公司主要提供210大尺寸设备,硅片双寡头之一的TCL中环是最重要客户。公司顺应N型技术趋势,推出基于N型产品的第五代单晶炉,将超导磁场技术导入光伏领域,并配置了基于开放架构的用户可编程的软件定义工艺平台,打造差异化产品竞争;

- 电池片设备:公司布局管式PECVD、LPCVD、扩散、退火、单腔室多舟ALD和舟干清洗等光伏电池装备,相关设备已进入行业主流厂商验证。

- 组件端:已实现叠瓦设备产线的整线供应能力,并取得订单。

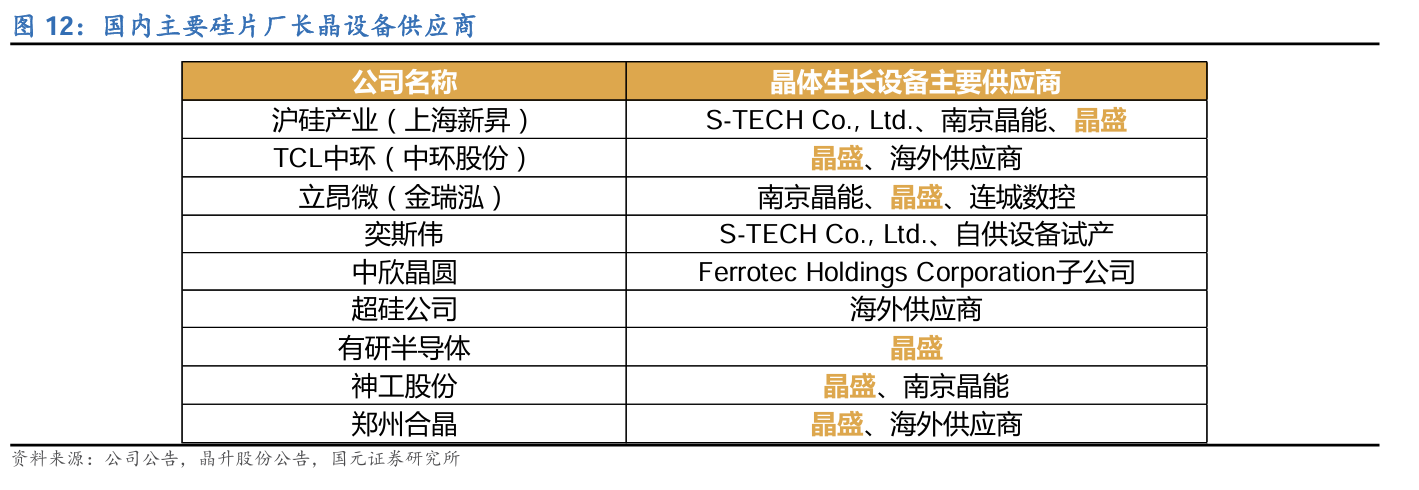

② 半导体设备领域:进入沪硅产业、立昂微、有研半导体等多家头部硅片厂的供应链体系

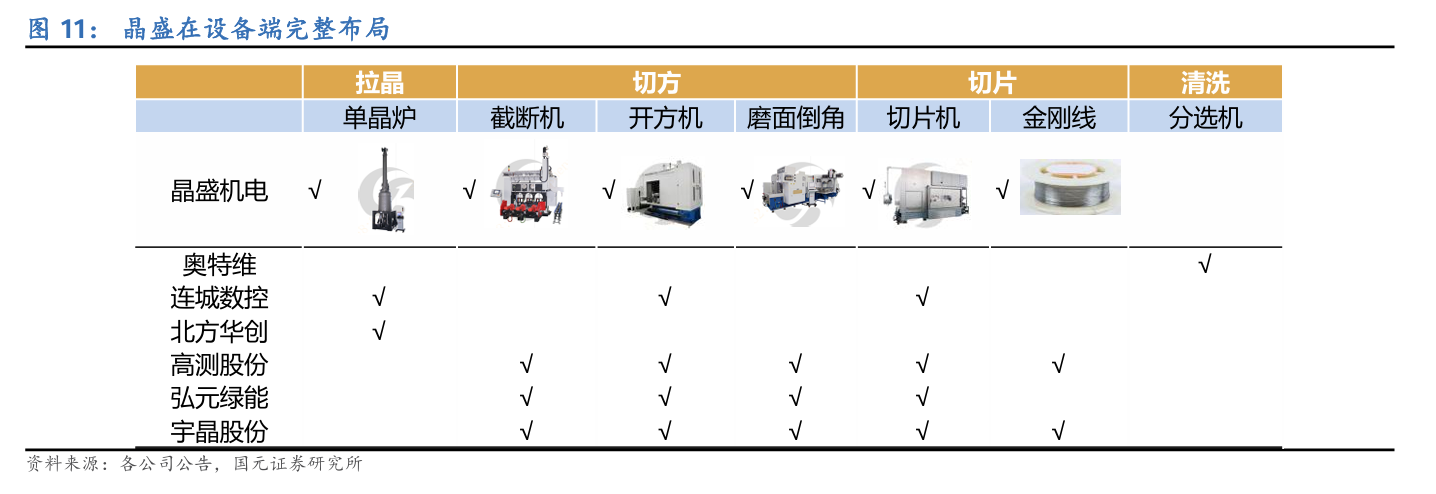

- 大硅片设备:公司绑定下游大客户,初期与TCL中环等客户的深度合作使得公司在半导体大硅片晶体生长设备领域得到了背书,目前已进入沪硅产业、立昂微、有研半导体等多家头部硅片厂的供应链体系。

(图源:国元证券)

(图源:国元证券)

- 先进封装:目前公司在8-12英寸晶体生长、切片、研磨、减薄、抛光、CVD等环节已实现全覆盖和销售,并基于先进制程开发12英寸外延、LPCVD和ALD等设备。

- 碳化硅外延设备:公司6英寸碳化硅外延设备已实现批量销售且订单量快速增长,并研发出具有国际先进水平的8英寸单片式碳化硅外延设备。

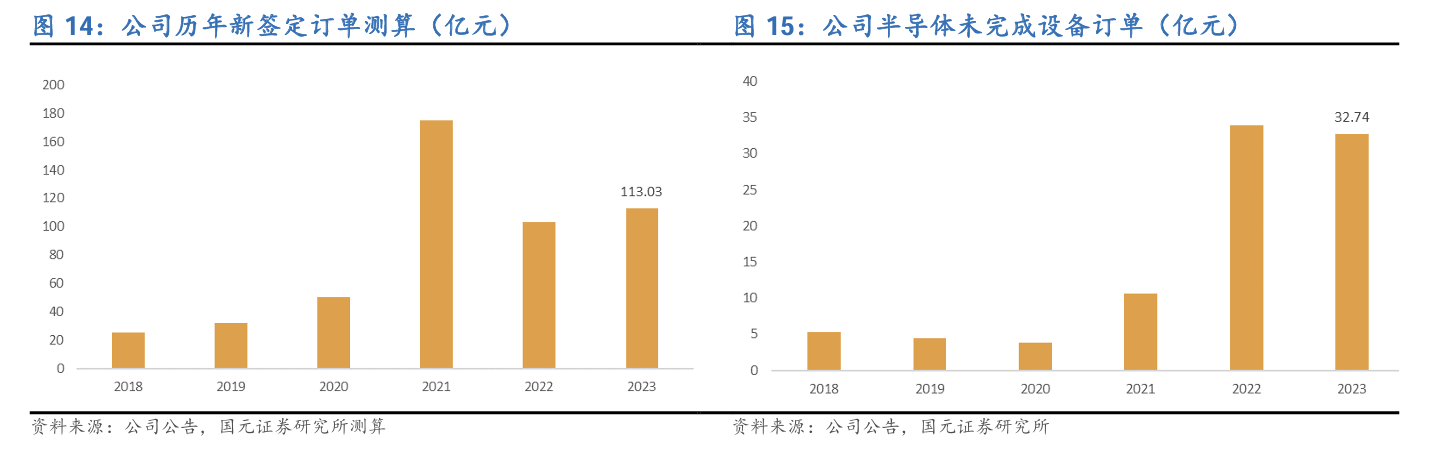

③ 去年未完成设备订单282.58亿元

- 据公司2023年年报,截至2023年末,公司未完成设备订单282.58亿元,其中未完成半导体设备订单32.74亿元(含税)。

- 国元证券指出,公司目前待完成订单和在途设备收入确认后可释放的收入总量可观。

(图源:国元证券)

(图源:国元证券)

业绩预测:

国元证券测算公司2024/2025年归母净利润为58.9亿/71.1亿,同比增长29.30%、20.67%。

(图源:国元证券)

(图源:国元证券)

开源证券首次覆盖博众精工,给予公司“买入”评级

6月12日,开源证券发布研报首次覆盖3C自动化设备行业龙头——博众精工(688097.SH),给予公司“买入”评级。

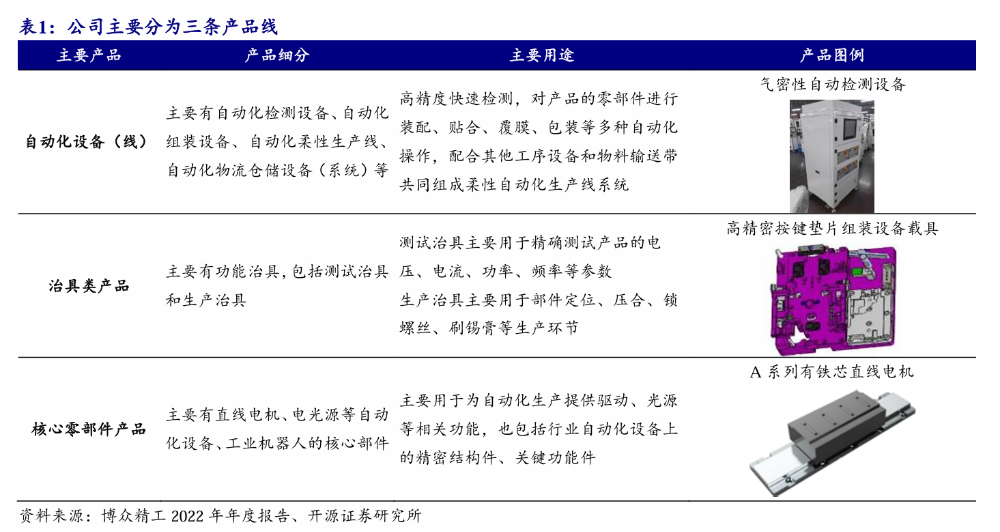

公开资料显示,博众精工为国内智能化生产解决方案领域行业龙头企业,主要经营自动化设备(线)、治具类产品和核心零部件三条产品线。业务涵盖消费电子、新能源汽车、半导体、关键零部件、智慧仓储物流等数字化装备领域。

(图源:开源证券)

二级市场方面,南财金融终端显示,截至6月13日收盘,公司股价涨3.85%,报19.71元/股。

(图源:南财金融终端)

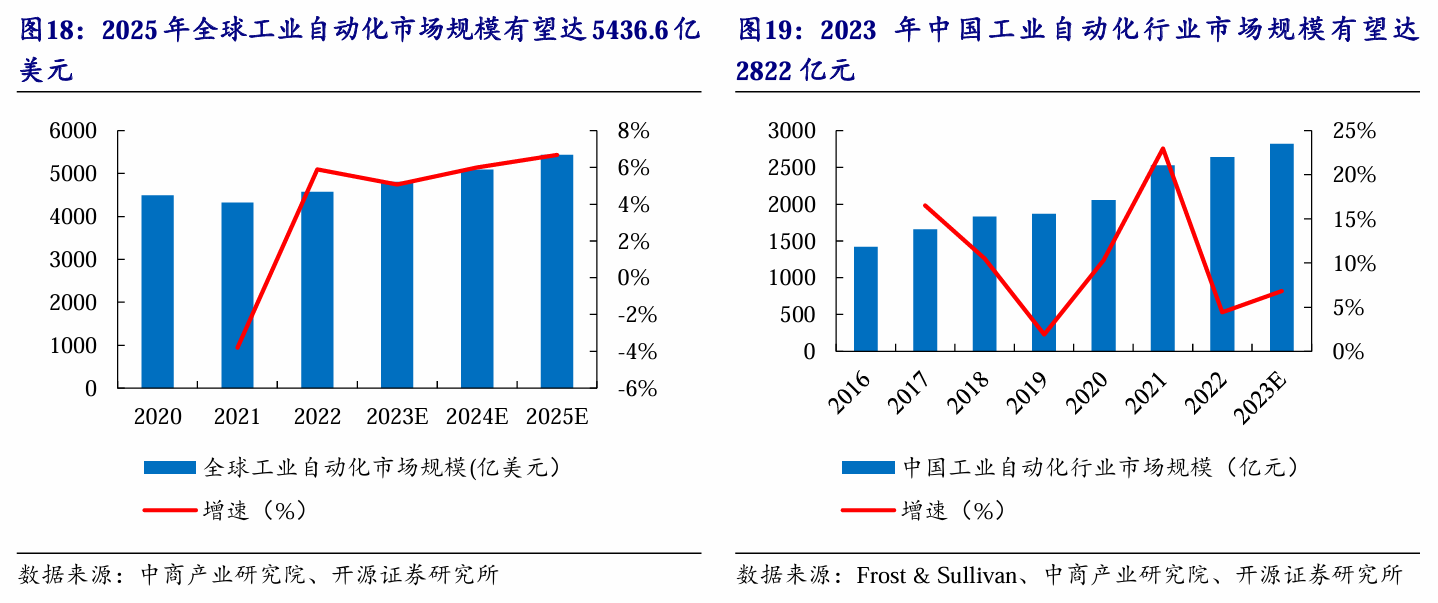

① 工业自动化市场空间较大,公司有望受益于消费电子行业景气度回升

- Frost&Sullivan数据显示,2025年全球工业自动化市场规模预计达5436.6亿美元,我国2023年自动化及工业控制市场规模有望达2822亿元。

(图源:开源证券)

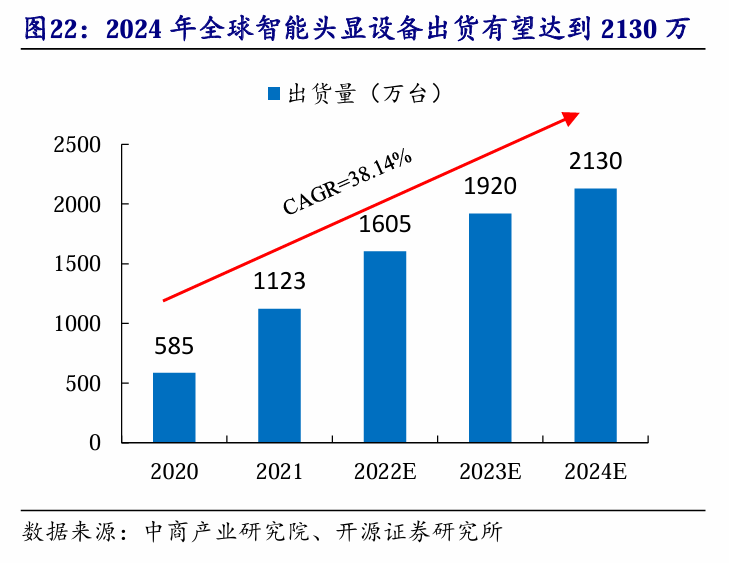

公司的主要产品应用于消费电子品牌厂商产品的零组件生产及整机组装生产过程。消费电子为公司主要下游产业,产品广泛应用于智能手机、平板电脑、TWS蓝牙耳机、智能手表、笔记本电脑、智能音箱、AR/MR/VR等全系列终端产品的组装与测试环节。苹果新产品VisionPro有望推动消费电子行业景气度回升,2021年全球AR/VR头显出货量达到1123万台,2024年出货量有望达到2130万台

(图源:开源证券)

目前公司主要向苹果公司销售各类自动化设备产品,主要包括自动化装配设备、自动化检测设备和治具及配件等。

开源证券指出,2010年公司即与苹果公司达成合作,公司目前作为苹果公司在FATP环节国内销售规模最大的自动化组装设备供应商,所销售的设备及治具已应用于苹果公司的手机、手表、无线耳机、笔记本、电视、平板、智能音箱及售后服务部门(apple care),与苹果公司的合作几乎覆盖其全部终端产品部门,未来有望受益于下游景气度回升与爆款产品机遇。

- 值得注意的是,美东时间周一,在苹果在WWDC 2024大会上。苹果首席执行官库克等多位高管们在近两个小时的演讲中,介绍了全新的“苹果智能(Apple Intelligence)”技术,并介绍苹果如何将人工智能整合到包括Siri在内的一系列应用程序中,并将OpenAI的聊天机器人ChatGPT引入其设备。昨晚(6月12日)苹果股价涨2.9%,续创历史新高,盘中市值一度超越微软。

② 新能源业务有望保持高增,半导体设备有望成为公司新增长点

- 新能源:国内外锂电产业正处于扩产时期,根据GGII数据,2025年国内锂电池出货量有望达1747GWh,全球锂电池出货量有望达2396GWh。公司的注液机、高速切叠一体机等产品已取得大量量产订单,公司在换电领域与蔚来深度绑定,并且已经成功开拓了宁德时代、北汽蓝谷、吉利汽车、协鑫能科、东风汽车、上汽集团、广汽集团、蔚来汽车等多个客户。未来新能源业务有望持续高增。

- 半导体:公司现已完成一台AOI半导体检测设备样机并出货至联合科技进行测试,未来半导体设备业务有望成为公司新业绩增长点。

业绩预测:

开源证券预计2024-2026年公司归母净利润5.10/6.00/6.86亿元,同比增长30.6%、17.6%、14.3%,EPS为1.14/1.34/1.54元,当前股价对应PE为16.3/13.9/12.1倍。

(图源:开源证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

本文共字,为21财经VIP会员专享