本轮商品房收储至少能够拉动6250亿元投放于存量房地产市场。本轮商品房收储将由央行提供3000亿元、利率为1.75%的再贷款给国家开发银行、政策性银行、国有商业银行、邮政储蓄银行、股份制商业银行等21家全国性银行,再由这些全国性银行向国有企业提供贷款,用于收购已建成未出售的商品房作为保障性住房。按照3000亿元对应的60%的贷款本金测算,本轮收储能够拉动银行贷款5000亿元。国有企业自有资金方面,按照《关于调整固定资产投资项目资本金比例的通知》,保障性住房和普通商品住房项目的最低资本金比例为20%,本轮收储则至少能拉动1250亿元的国企自有资本金投入。

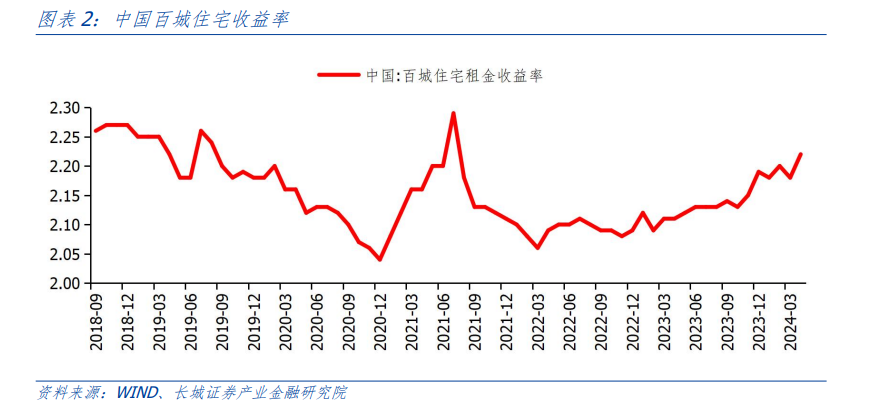

此次收储贷款资金对应的利率下限为1.75%(再贷款利率),上限为3%。在租金收益率方面,此次收购的成本大约在对应商品房市价的60%-70%,作为保障房对外的租金大约是市场价格的80%-95%,假设收购价格为市价的70%,租金价格为是市价的90%,那么租金收益率则为市价的1.29倍。此次收储的意义:

1、即时缓解开发商的资金压力,激励房企转向提供更多现房、减少期房销售,从而减轻期房交付可能引发的风险;

2、从市场角度看,此举有助于削减过剩库存,即使需求保持稳定,也能加速市场供需向平衡状态恢复,促使房地产成交量企稳回升,稳定商品房价格。

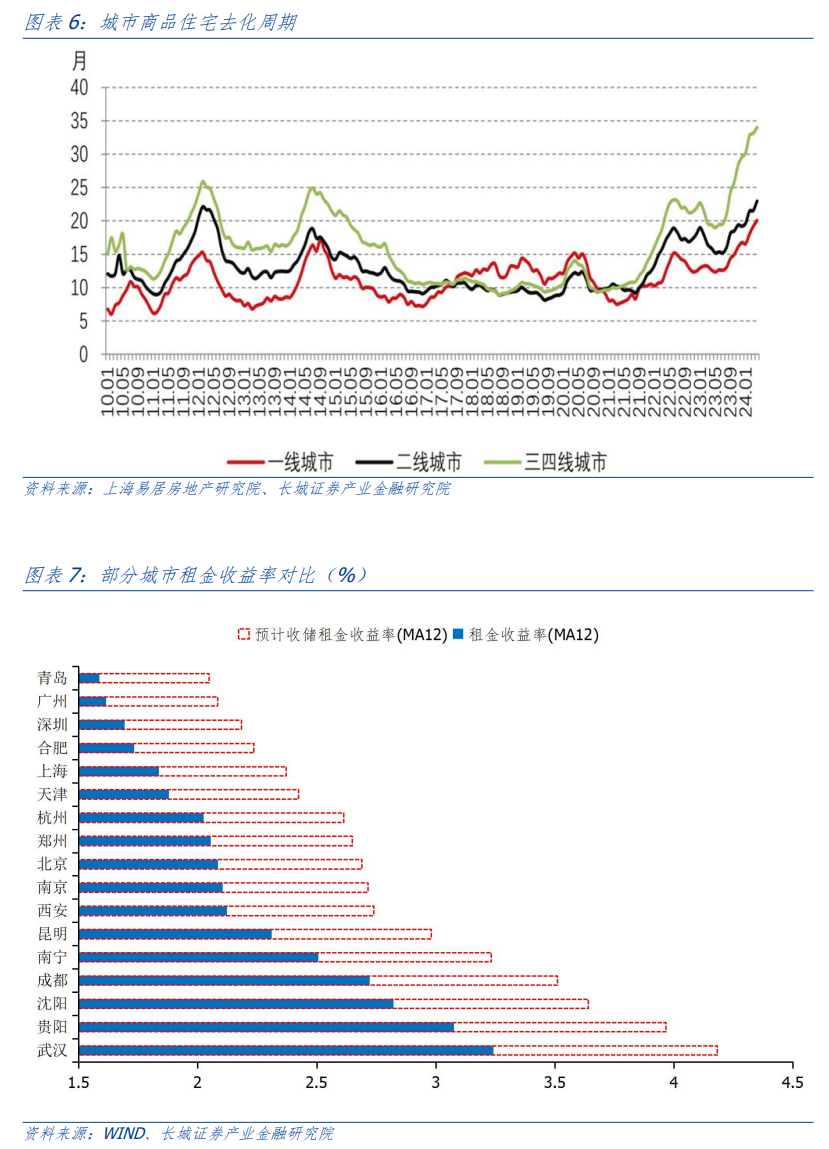

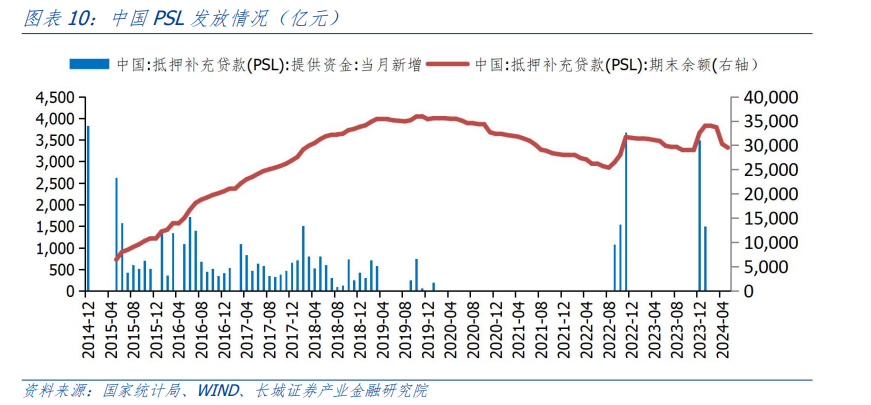

当前三四线城市房地产去库存压力较大。根据上海易居房地产研究院的测算,4月份,100个城市中一、二、三四线的新建商品住宅存销比分别为20.1、23.0和34.0个月。总体上三类城市去库存周期都异常高。若对比2019年4月份的去化周期即13.5、9.2和10.5个月,三类城市分别超出6.6、13.8和23.5个月。存销比合理值界定为12-14个月。这就说明当前去化周期明显偏高,按13个月合理值算,去化压力已经增加了一倍,且以该指标来看,三四线城市的去库存压力最大。

回顾之前的收储政策,2014收储行动主要是在房地产市场下行压力较大的背景下进行的,目的是为了消化大量待售库存,缓解开发商的资金压力,并促进棚户区改造项目的顺利进行。通过回购商品房作为棚改安置房,既解决了棚户区居民的安置问题,也帮助去化了部分商品房库存,2014年收储多为试点性质,集中在少数几个城市,如芜湖、常州等地,且主要用于棚户区改造。资金规模方面,2015-2018年的年均PSL净投放规模在5000-10000亿元之间,利率在2.85%-3.10%之间。

当前房地产企业面临的最大难题集中在销售不振和债务到期的双重压力下。在销售领域,2024年头两个月的商品房市场呈现开局不利,全国范围内的销售面积与销售额分别显著下滑了20.5%和29.3%。融资方面,尽管年初各地加速推动房地产融资协调机制,并加快了对“白名单”项目贷款的审批流程,但这些利好措施主要惠及具体建设项目,对房企母公司的直接帮助有限。政策反复重申公平对待不同所有制房企的合理融资需求,然而近期一些房企股票和债券价格的剧烈波动,反映出市场对于房企恢复再融资能力的信心依然不足,挑战犹存。

风险提示:地产政策提振效果不及预期、房地产企业资金链断裂、国有企业自有资金不足、海外降息缓慢

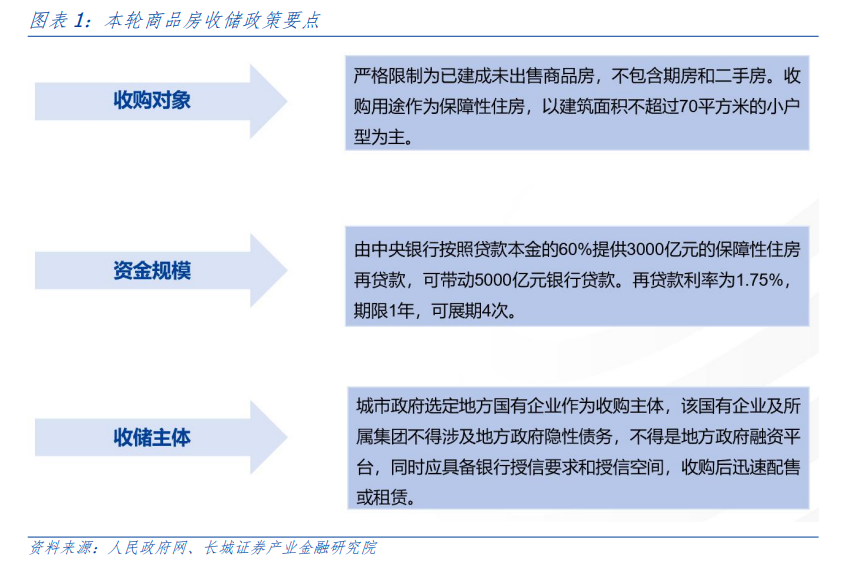

一、本轮收储政策要点拆解

本轮商品房收储将由央行提供3000亿元、利率为1.75%的再贷款给国家开发银行、政策性银行、国有商业银行、邮政储蓄银行、股份制商业银行等21家全国性银行,再由这些全国性银行向国有企业提供贷款,用于收购已建成未出售的商品房作为保障性住房。5月17日,中国人民银行拟设立3000亿元保障性住房再贷款,鼓励引导金融机构按照市场化、法治化原则,支持地方国有企业以合理价格收购已建成未出售商品房,用作配售型或配租型保障性住房,预计带动银行贷款5000亿元。

二、释放资金规模

资金释放规模:

银行贷款部分:按照3000亿元对应的60%的贷款本金测算,本轮收储能够拉动银行贷款5000亿元

国有企业自有资金:按照《关于调整固定资产投资项目资本金比例的通知》,保障性住房和普通商品住房项目的最低资本金比例为20%,本轮收储则至少能拉动1250亿元的国企自有资本金投入。

资金释放总规模:6250亿元

收益率压力:

此次收储贷款资金对应的利率下限为1.75%(再贷款利率),上限为3%。(按照2023年的租赁住房贷款支持计划,银行发放租赁住房购房贷款时,贷款利率原则上不超过3%,预计此次银行贷款的上限也在相同的水平,注:参考文件《关于开展租赁住房贷款支持计划试点有关事宜的通知》)。

在租金收益率方面,此次收购的成本大约在对应商品房市60%-70%,作为保障房对外的租金大约是市场价格的80%-95%,假设收购价格为市价的70%,租金价格为是市价的90%,那么租金收益率则为市价的1.29倍。

三、本轮收储的意义

根据地方城市的实践经验,收储措施涵盖了广泛的房产类型,具体分为两大类:第一类是已建成但未售出的住房和已获得预售许可的期房;第三类为居民持有的二手房产。

最新宣布的3000亿中央再贷款政策,其支持范围主要局限在第一类中已建成而未销售的住房,范围显得更为狭窄。此次收储的意义:

1、即时缓解开发商的资金压力,激励房企转向提供更多现房、减少期房销售,从而减轻期房交付可能引发的风险;

2、从市场角度看,此举有助于削减过剩库存,即使需求保持稳定,也能加速市场供需向平衡状态恢复,促使房地产成交量企稳回升,稳定商品房价格。

四、本轮收储会发生在哪些区域

三四线城市房地产去库存压力较大。根据上海易居房地产研究院的测算,4月份,100个城市中一、二、三四线的新建商品住宅存销比分别为20.1、23.0和34.0个月。总体上三类城市去库存周期都异常高。若对比2019年4月份的去化周期即13.5、9.2和10.5个月,三类城市分别超出6.6、13.8和23.5个月。存销比合理值界定为12-14个月。这就说明当前去化周期明显偏高,按13个月合理值算,去化压力已经增加了一倍,且以该指标来看,三四线城市的去库存压力最大。

五、本轮收储和2014年收储比较

2014收储行动主要是在房地产市场下行压力较大的背景下进行的,目的是为了消化大量待售库存,缓解开发商的资金压力,并促进棚户区改造项目的顺利进行。通过回购商品房作为棚改安置房,既解决了棚户区居民的安置问题,也帮助去化了部分商品房库存,2014年收储多为试点性质,集中在少数几个城市,如芜湖、常州等地,且主要用于棚户区改造。

资金规模方面,2015-2018年的年均PSL净投放规模在5000-10000亿元之间,利率在2.85%-3.10%之间。

六、收储影响之一:缓解房企资金压力

当前房地产企业面临的最大难题集中在销售不振和债务到期的双重压力下。在销售领域,2024年头两个月的商品房市场呈现开局不利,全国范围内的销售面积与销售额分别显著下滑了20.5%和29.3%。

融资方面,尽管年初各地加速推动房地产融资协调机制,并加快了对“白名单”项目贷款的审批流程,但这些利好措施主要惠及具体建设项目,对房企母公司的直接帮助有限。政策反复重申公平对待不同所有制房企的合理融资需求,然而近期一些房企股票和债券价格的剧烈波动,反映出市场对于房企恢复再融资能力的信心依然不足,挑战犹存。

风险提示

地产政策提振效果不及预期、房地产企业资金链断裂、国有企业自有资金不足、海外降息缓慢