社融,新增人民币贷款,M1,M2

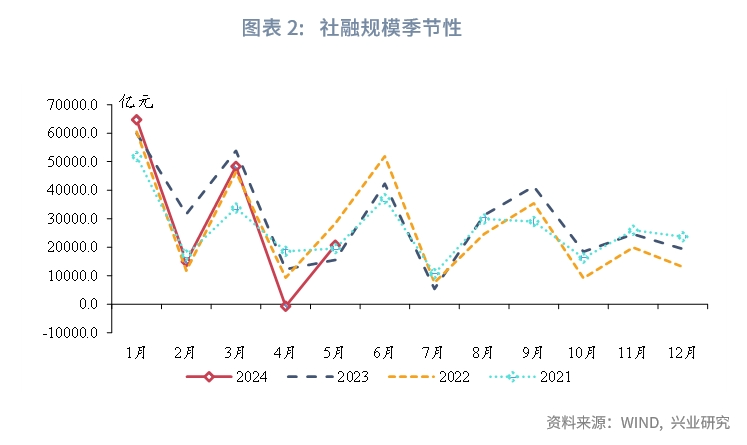

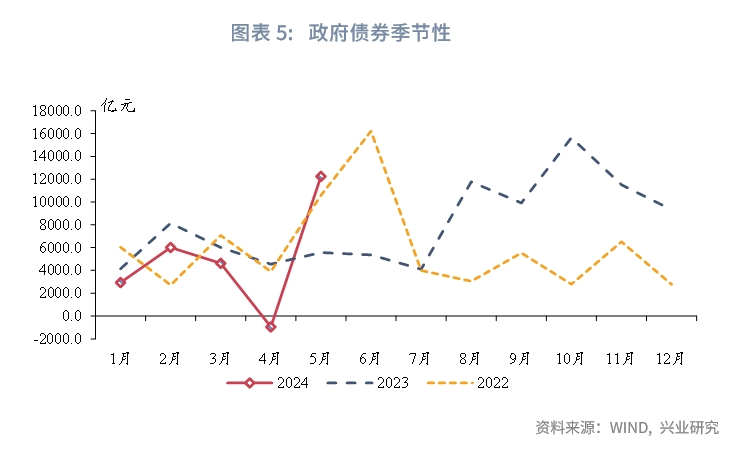

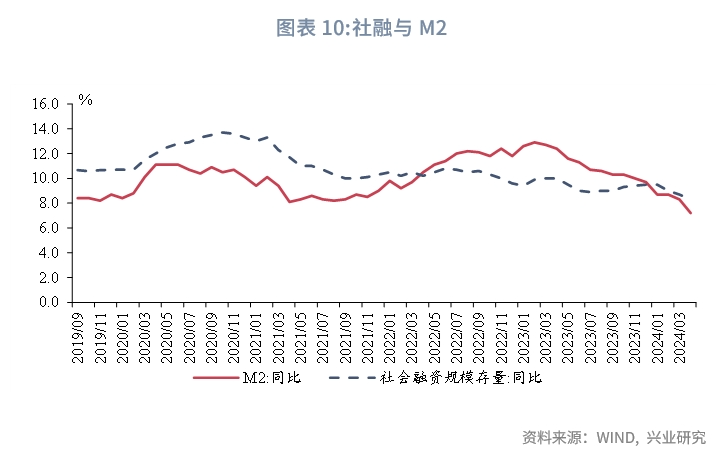

5月新增社会融资规模2.07万亿,同比多增5132亿元,社融增速小幅反弹0.1个百分点至8.4%。政府债券方面,5月最后一周地方债发行提速为政府债融资规模提供支撑,5月政府债券同比多增。

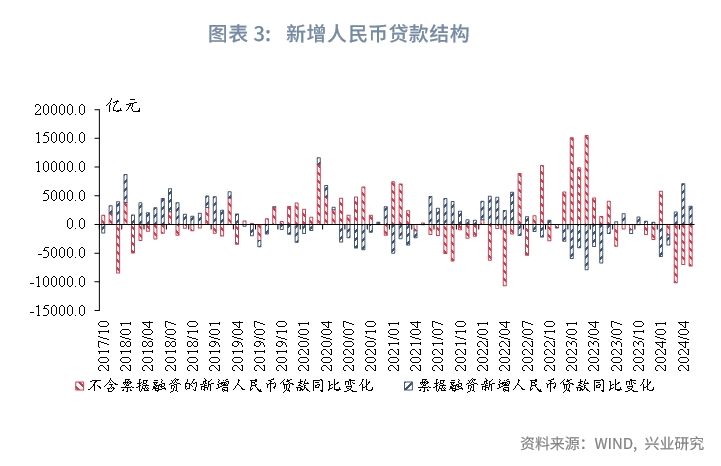

信贷方面,5月新增信贷规模同比少增,其中票据融资继续同比多增,票据冲量现象仍然存在,实体融资需求较弱。5月各期限居民、企业贷款均呈同比少增。从居民贷款来看,5月房地产新政出台时间在5月中旬,因此政策对5月居民购房需求的刺激效果有限。此外,居民提前还贷的行为也将影响居民贷款的读数。从企业贷款来看,建筑活动相关融资需求仍然偏弱以及套利融资行为减少均在影响企业信贷投放。

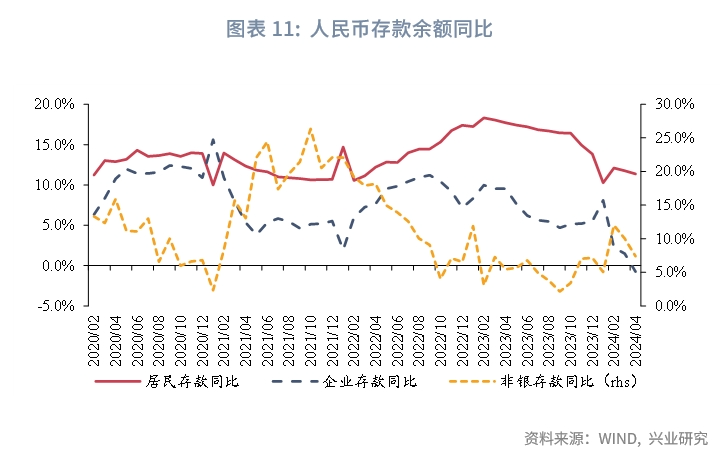

5月M1、M2继续回落。从M1来看,新房销售疲弱以及套利渠道减少均对M1增长形成压力。从M2来看,5月部分银行下架智能通知存款产品,这部分存量通知存款产品到期后,储户资金将转存至其他金融产品,拖累M2。新增人民币存款中,居民、企业存款增速均较上月下行,非银存款增速较上月上行,反映停止“手工补息”后,居民、企业端的资金流向理财等产品,转化为非银存款。

事件:

2024年5月新增人民币贷款9500亿元,前值7300亿元,市场预期1.02万亿。新增社会融资规模2.07万亿,前值-720亿元,市场预期1.95万亿。M1同比-4.2%,前值-1.4%。M2同比7.0%,前值7.2%,市场预期7.1%。

点评:

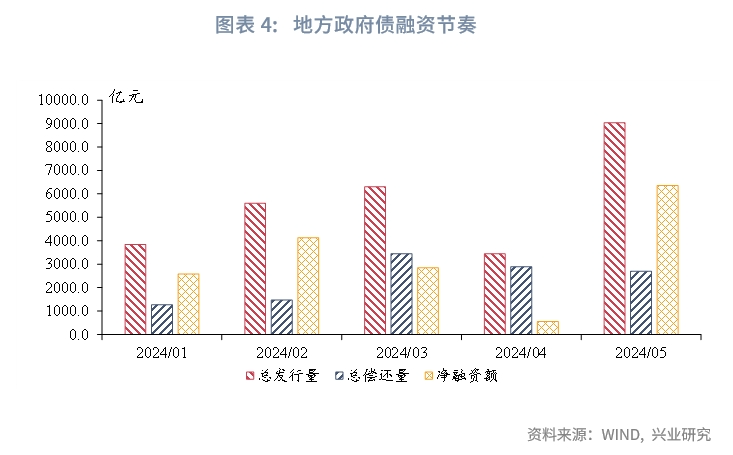

一、地方政府债融资提速

5月新增社会融资规模2.07万亿,同比多增5132亿元,社融增速小幅反弹0.1个百分点至8.4%。

从分项上来看,新增人民币贷款方面,5月新增信贷规模同比少增,其中票据融资继续同比多增,票据冲量现象仍然存在,实体融资需求较弱。政府债券方面,5月最后一周地方债发行提速为政府债融资规模提供支撑,5月政府债券录得1.23万亿,同比多增6682亿元。直接融资方面,4月企业债券、非金融企业融资规模分别录得313亿元、111亿元,分别同比变化2457亿元、-642亿元。

二、实体部门融资需求较弱

5月金融机构新增人民币贷款9500亿元,同比少增4100亿元。其中,居民、企业贷款分别新增757亿元、7400亿元,同比分别少增2915亿元、1158亿元。

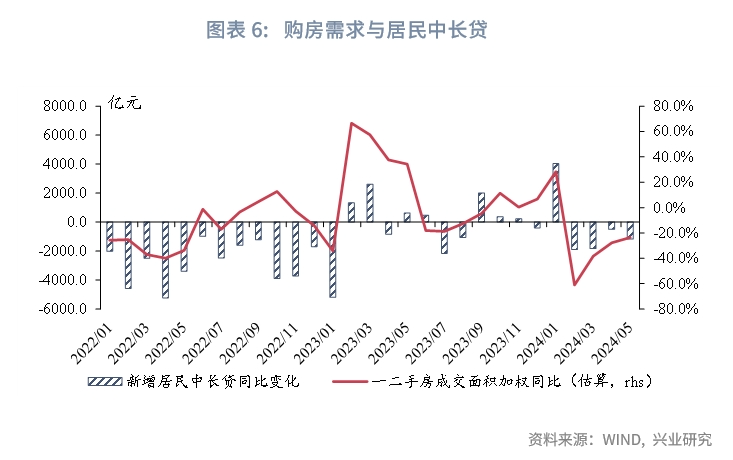

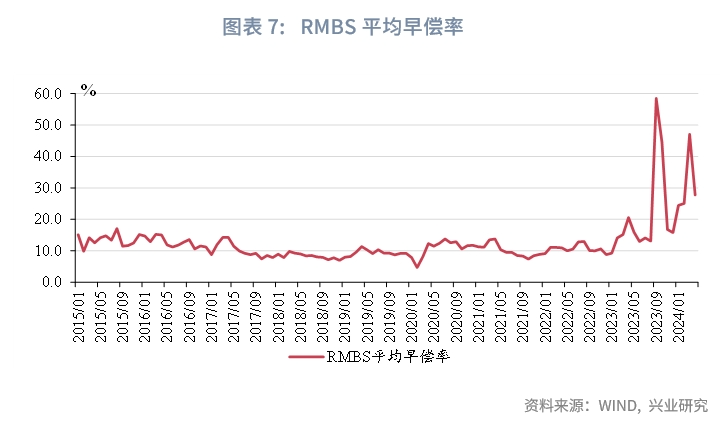

从居民贷款来看,5月各期限新增居民贷款均同比少增。具体来看,新增居民短期、中长期贷款分别为243亿元、514亿元,同比分别少增1745亿元、1170亿元。5月17日,央行取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限,下调个人住房公积金贷款利率0.25个百分点,将首套、二套住房最低首付比例从20%、30%下调为15%、25%。本次房地产政策组合拳有助于激发居民购房需求,带动居民信贷投放。不过,考虑到政策出台时间在5月中旬,因此政策对5月居民购房需求的刺激效果有限。根据测算,5月一、二手房成交面积加权同比录得-23.6%,跌幅较4月收敛4.1个百分点,但跌幅仍然较高。此外,4月RMBS平均早偿率录得27.7%,较2023年12月时的15.8%进一步上行,居民提前还贷的行为也将影响居民贷款的读数。

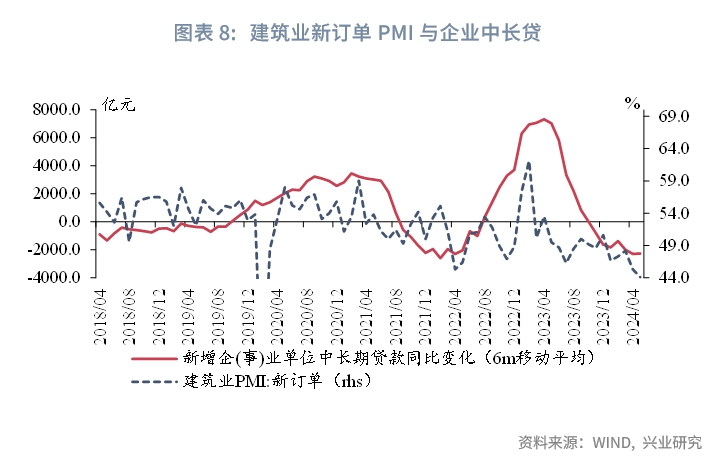

从企业贷款来看,5月各期限新增企业贷款均同比少增。具体来看,新增企业短期、中长期新增贷款分别为-1200亿元、5000亿元,同比分别少增1550亿元、2698亿元。一方面,5月建筑业新订单PMI录得44.1%,较上月下行1.2个百分点,处于荣枯线之下,反映建筑活动相关融资需求仍然偏弱;另一方面,停止“手工补息”后,套利渠道压缩,部分企业套利融资行为亦将有所减少。

三、“防空转”下实体部门存款增速下行

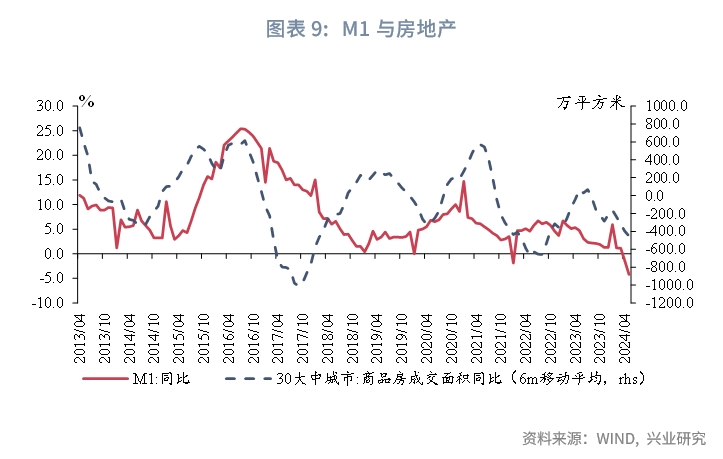

M1方面,5月M1同比录得-4.2%,较上月回落2.8个百分点。一方面,5月30大中城市商品房成交面积同比录得-38.1%,新房销售疲弱继续拖累M1。另一方面,停止“手工补息”后,部分活期企业存款转而配置其他金融资产,进一步对M1增长形成压力。

M2方面,5月M2同比录得7.0%,较上月回落0.2个百分点。5月14日,根据21世纪经济报道[1],多家银行的智能通知存款产品确定将于5月15日下架,部分银行还下架了此前利率较高的常规通知存款产品。这部分存量通知存款产品到期后,储户资金将转存至其他金融产品,拖累M2。新增人民币存款中,分部门来看,居民、企业存款增速均较上月下行1.9、3.6个百分点至9.3%、-5.2%,非银存款增速较上月上行6.1个百分点至16.7%,反映停止“手工补息”后,居民、企业端的资金流向理财等产品,转化为非银存款。

注:

[1]资料来源:21世纪经济报道,《5月15日起,全面下架!》,(2024/5/14),[2024/6/14],https://mp.weixin.qq.com/s/AamfiteUN38hta426tGvFA

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。