一、证券市场回顾

同花顺数据显示,上周(6月11日-6月14日,下同),上证综指周内下跌0.61%,收于3032.63点,最高3043.2点;深证成指周内下跌0.04%,收于9252.25点,最高9299.36点;创业板指周内上涨0.58%,收于1791.36点,最高1799.09点。在全球市场中,主要指数有涨有跌。纳斯达克综指上涨3.24%,道琼斯工业指数下跌0.54%,标普500上涨1.58%。亚太地区,恒生指数下跌2.31%,日经225指数上涨0.34%。

二、ETF市场表现

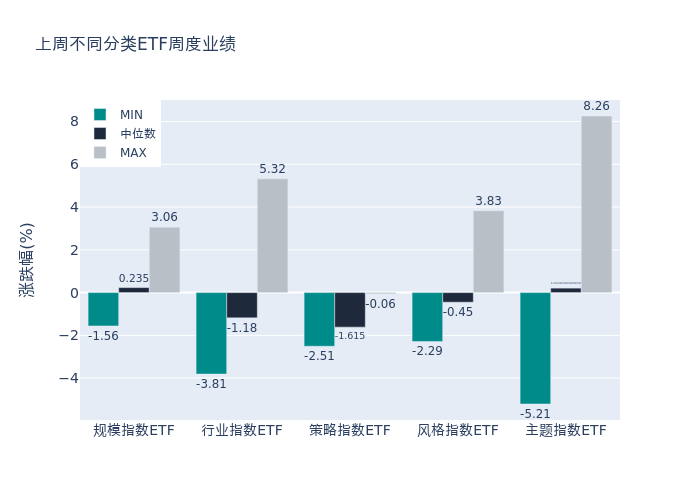

1、股票型ETF整体市场表现

上周股票型ETF周度收益率中位数为-0.32%。其中按照不同分类,规模指数中华夏上证科创板100ETF周度收益率最高,为3.06%;行业指数中南方中证500信息技术ETF周度收益率最高,为5.32%;策略指数中前海开源中证500等权ETF周度收益率最高,为-0.06%;风格指数中华夏创成长ETF周度收益率最高,为3.83%;主题指数中国泰中证全指通信设备ETF周度收益率最高,为8.26%。

2、股票型ETF涨跌幅排行

上周股票型ETF涨幅最高的5支ETF及其收益率分别为:国泰中证全指通信设备ETF(8.26%)、华夏中证5G通信主题ETF(7.62%)、5GETF(7.54%)、新华中证云计算50ETF(6.83%)、大数据ETF(5.95%)。详情见下表:

上周股票型ETF跌幅最大的5支ETF及其收益率分别为:黄金股ETF(-5.21%)、国泰中证沪深港黄金产业股票ETF(-5.14%)、华夏中证沪深港黄金产业股票ETF(-5.11%)、华安中证沪深港黄金产业股票ETF(-4.91%)、富国中证现代物流ETF(-4.84%)。详情见下表:

3、股票型ETF流动性

流动性方面,上周股票型ETF市场日均成交额减少1.3%,日均成交量减少3.0%,换手率增加0.13%。

4、股票型ETF资金流向

上周股票型ETF资金流入最多的5支ETF及其流入金额分别为:华夏上证科创板50成份ETF(流入32.41亿元)、易方达上证科创板50ETF(流入17.41亿元)、南方中证500ETF(流入12.46亿元)、嘉实上证科创板芯片ETF(流入11.9亿元)、中证A50ETF基金(流入10.67亿元)。详情见下表:

上周股票型ETF资金流出最多的5支ETF及其流入金额分别为:华夏沪深300ETF(流出6.88亿元)、中证2000(流出4.53亿元)、嘉实沪深300ETF(流出4.35亿元)、华宝中证银行ETF(流出3.77亿元)、华泰柏瑞沪深300ETF(流出3.74亿元)。详情见下表:

三、ETF融资融券情况

上周股票型ETF融资余额由前一周的382.367亿元提升至387.925亿元,融券余量由前一周的45.435亿份下降至43.998亿份。其中周内融资买入额最高的ETF为华夏上证科创板50成份ETF,买入总额为6.86亿元;其中周内融券卖出量最高的ETF为广发中证1000ETF,卖出总量为0.24亿份。

四、ETF存量市场情况

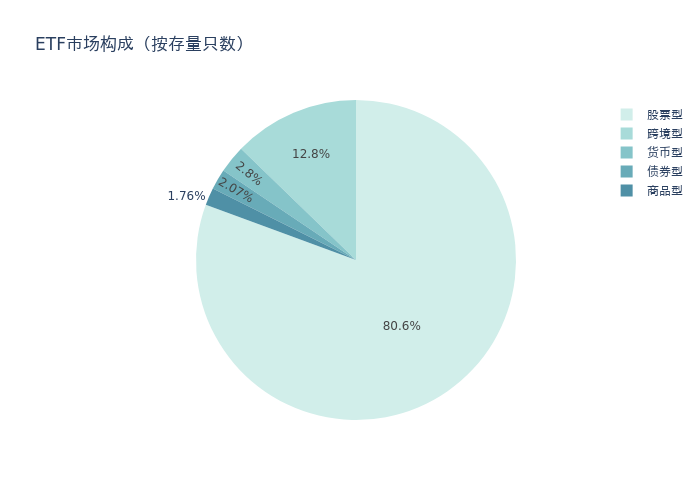

上周市场上存量ETF共计964只,其中股票型ETF777只,债券型ETF20只,货币型ETF27只,商品型ETF17只,跨境型ETF123只。

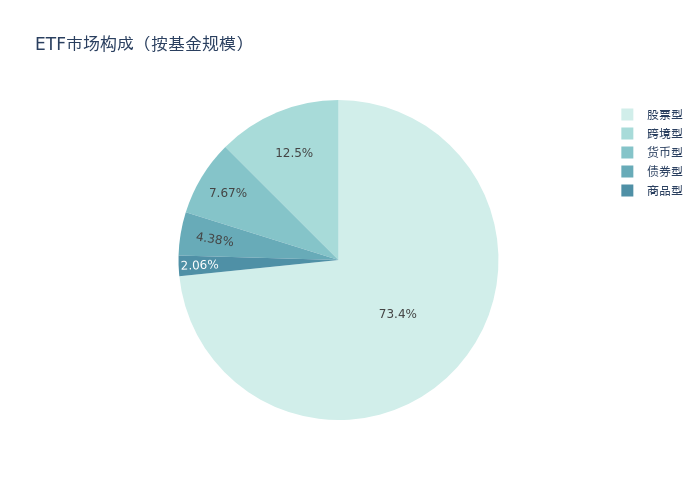

基金规模方面,上周ETF市场总规模达到24776.19亿元,较前一周增加203.83亿元。其中,股票型ETF为18181.31亿元,债券型ETF为1084.5亿元,货币型ETF为1901.38亿元,商品型ETF为511.47亿元,跨境型ETF为3097.53亿元。

上周股票型ETF的存量数量、规模分别占比整个ETF市场的80.6%、73.4%,股票型ETF为ETF市场上规模最大的种类。聚焦股票型ETF,总规模较前一周增加144.02亿元。其中按照不同分类,规模指数中华夏上证科创板50ETF周度基金规模增幅最高,为32.41亿元;行业指数中国泰中证全指证券公司ETF周度基金规模增幅最高,为7.36亿元;策略指数中嘉实沪深300红利低波动ETF周度基金规模增幅最高,为2.08亿元;风格指数中华夏创成长ETF周度基金规模增幅最高,为1.04亿元;主题指数中嘉实上证科创板芯片ETF周度基金规模增幅最高,为11.9亿元。

五、ETF发行与成立

上周无新ETF发行;有2只新ETF成立,为:万家中证软件服务ETF、恒生港股通ETF。

六、机构观点

国信证券:短期建议关注光模块投资机会

国信证券指出,短期视角,海外AI产业链进展不断,逐步上调后续增长预期。国内可深度参与海外AI建设的产业链主要是光模块,市场空间持续扩大。上周光模块板块放量上涨,建议关注龙头厂商机会。中长期视角,中国移动和中国电信规划2024年起3年内将分红比例提升至75%以上,高股息价值凸显,建议持续配置三大运营商。

华西证券:2024年有望成为AIPC规模性出货元年

华西证券表示,当前时点AIPC处于行业加速渗透阶段,伴随各大厂商专为Copilot+AIPC设计的处理器陆续发布,以及各大品牌厂商对于其应用的产品发布,2024年有望成为AIPC规模性出货元年。