【投资要点】

海外业务持续破新高!这家国内起重机及混凝土机械龙头多款产品销售额均位于国内前三,毛利率位于行业前列,新兴潜力业务销售额去年同比翻倍,且坚持高分红,去年股利支付率近80%。

国联证券首次覆盖中联重科,给予公司“买入”评级

6月20日,国联证券首次覆盖国内起重机及混凝土机械龙头——中联重科(000157.SZ),给予公司“买入”评级。

公开资料显示,公司创立于1992年,主要从事工程机械、环境产业、农业机械等高新技术装备的研发制造,是业内首家A+H股上市公司。公司已覆盖全球多个国家和地区,在“一带一路”沿线均有市场布局。

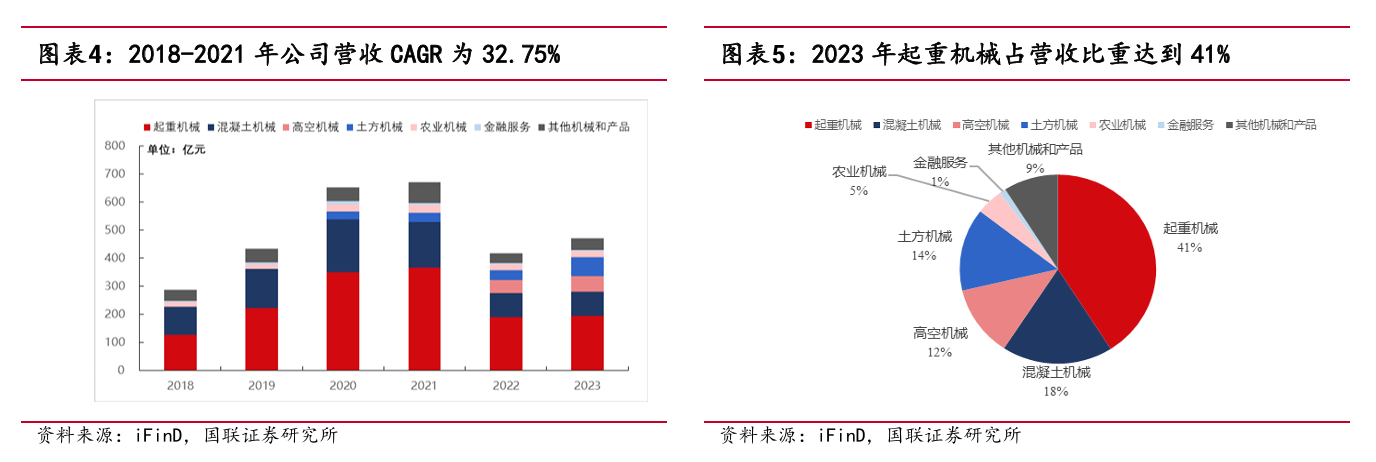

业绩方面,2018-2021年公司业绩快速上升,营收由286.97亿元增长至671.31亿元,CAGR高达32.75%。2022年受到公共卫生事件影响,公司实现营收416.31亿元,同比下降37.98%;2023年公司业务回升,实现收入470.75亿元,同比增长13.08%。

(图源:国联证券)

二级市场方面,南财金融终端显示,截至6月20日收盘,公司股价微跌0.77%,报7.78元/股,成交量2.15亿。

(图源:南财金融终端)

① 传统工程机械行业需求有望回暖,高空作业车需求仍具有空间

- 起重机、混凝土机械、土方机械等传统工程机械产品主要受到基建投资、国标切换后的置换等因素影响,2021年5月至今国内需求持续下滑。国联证券指出,中央财政在2023年Q4增发国债1万亿元,2024年有望拉动设备需求逐步提升。

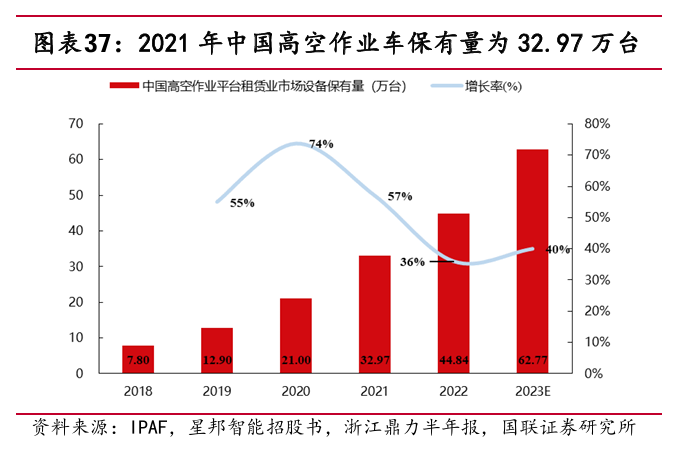

- 中国高空作业平台市场起步较晚,近年高速发展,2019-2022年中国高空作业平台保有量增速分别为65.4%/62.8%/57.0%/36.0%,预计未来随着人工成本提升,行业有望维持较高增速。

(图源:国联证券)

② 公司多款主导产品销售额均位于国内前三,新兴潜力业务加速发展

公司起重机械、混凝土机械等主导产品具有领先地位:

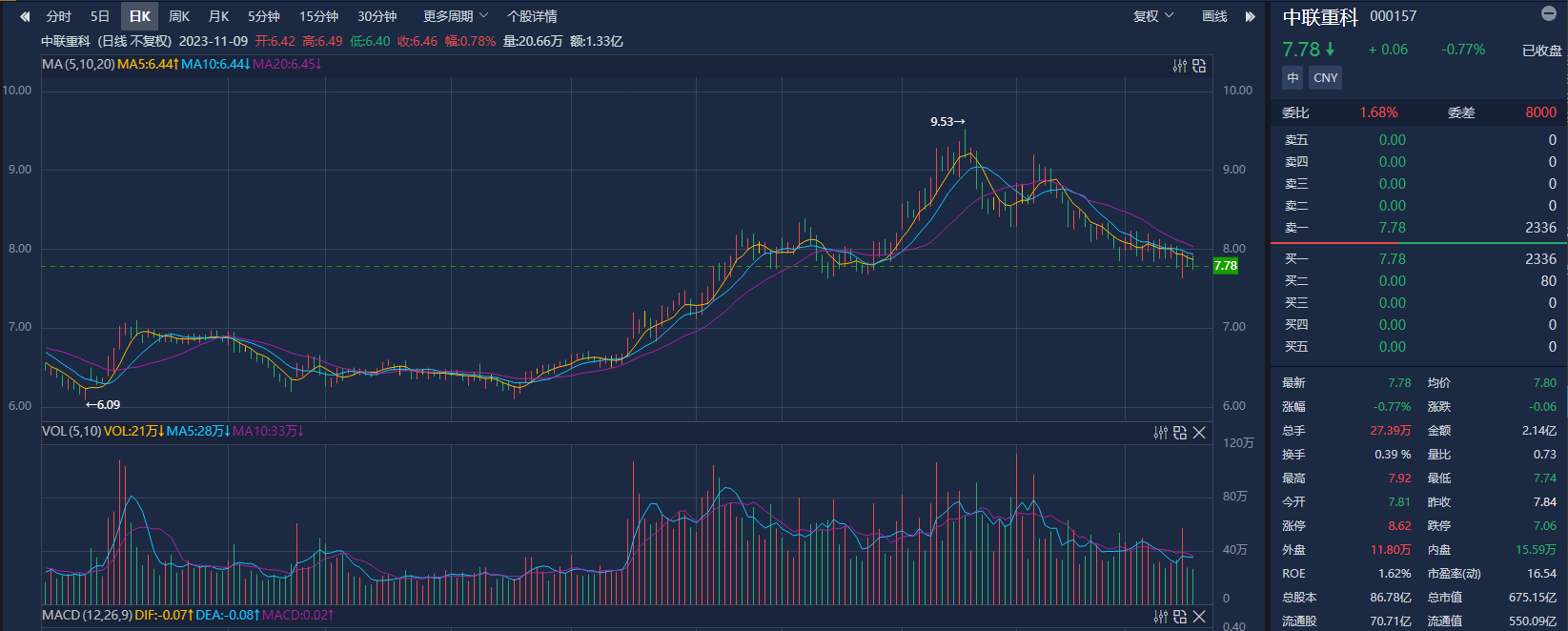

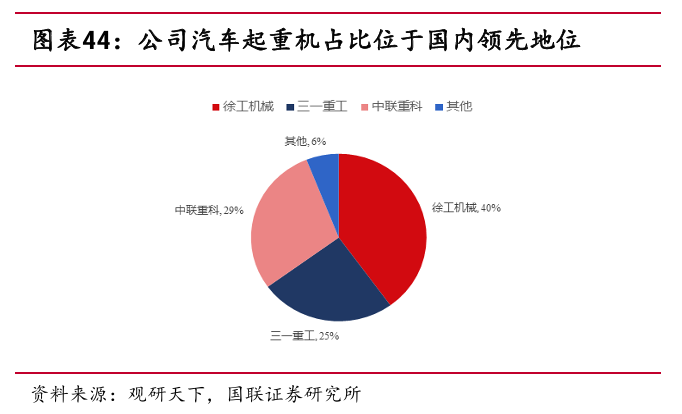

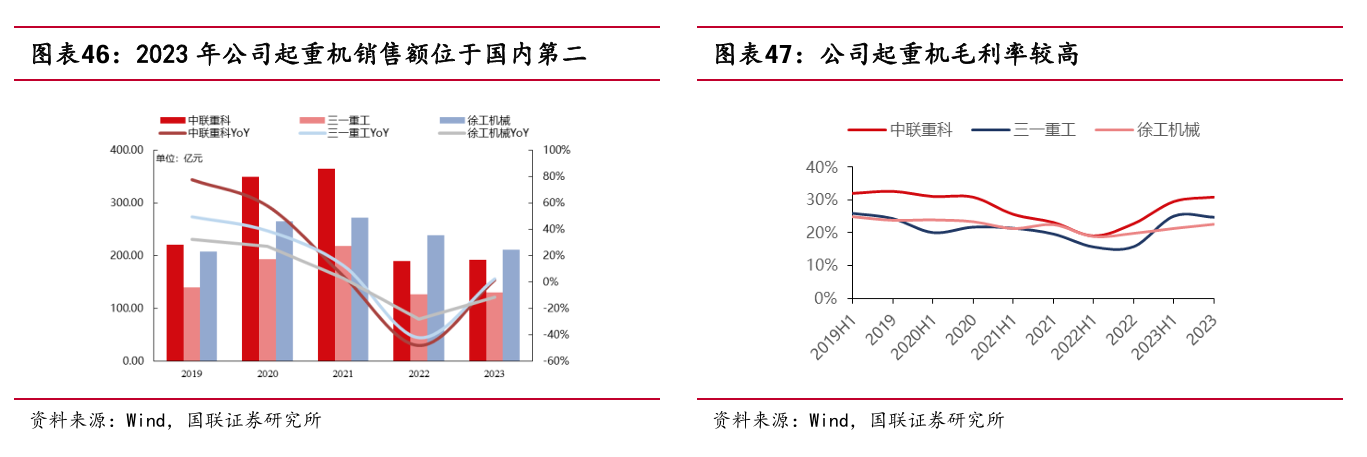

- 2023年,公司工程起重机械市场份额保持行业领先,建筑起重机械销售规模稳居全球第一。公司起重机销售额位于国内第二,起重机毛利率高于其他公司,主要原因在于公司通过持续推进智能制造、新材料新工艺新技术应用、进口零部件国产化、关键件自制率提升、市场端对端变革等,实现经营管理质量的提升。

(图源:国联证券)

(图源:国联证券)

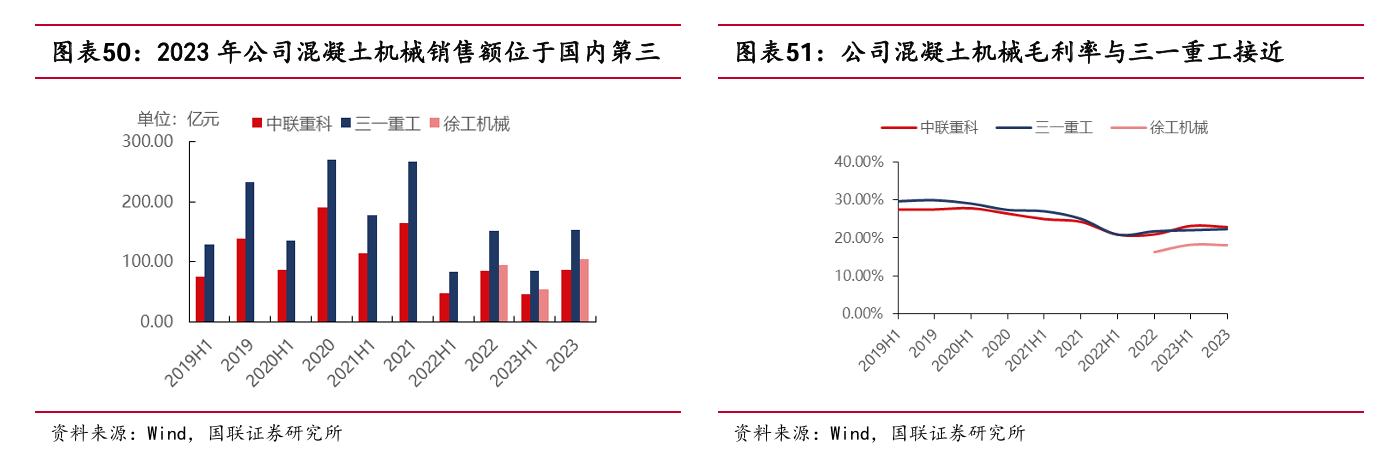

- 2023年公司混凝土机械长臂架泵车、搅拌站市场份额仍稳居行业第一;混凝土机械销售额位于国内第三,混凝土机械毛利率位于行业前列。

(图源:国联证券)

此外,公司土方机械、高空作业车等新兴业务加速发展,2023年公司土方机械收入同比增长89.29%,挖掘机海外销售规模同比增长超过100%;公司高机销售额同比增长24.16%,国内市场中小客户市场占有率位居第一,国联证券预计新兴业务高速增长为公司带来持续发展空间。

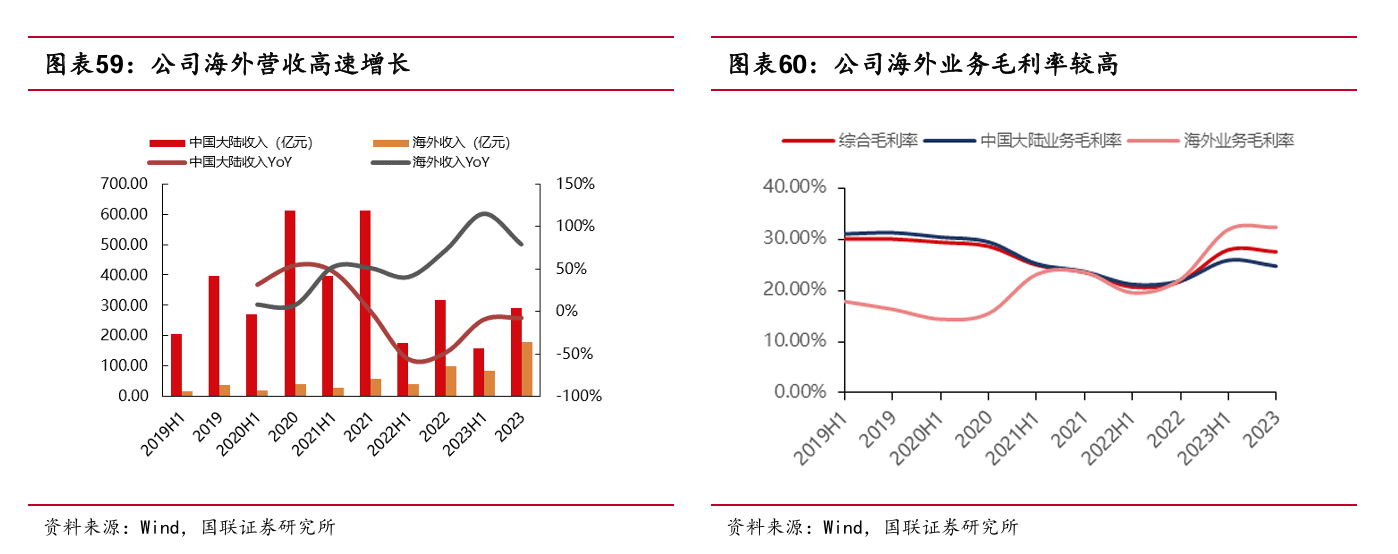

③ 海外业务持续突破创新高,工起产品成为土耳其、中亚市占率最高的品牌

公司海外业务持续突破创新高,2023年海外收入同比增长超过79.2%。

(图源:国联证券)

此外,公司持续拓展海外新市场,2023年重点国家本地化战略成效显著,工起产品成为土耳其、中亚市占率最高的品牌,建起产品保持土耳其市场第一地位。沙特、马来西亚、越南、肯尼亚等市场通过本地化耕耘市占率迅速提升。土耳其、沙特、阿联酋等产油国力推基建,需求快速增长并有望持续。海外子公司意大利CIFA业务拓展至工起、建起等多领域。公司已建成30余个一级业务航空港,350多个二级网点,产品覆盖超140个国家地区。

④ 坚持高分红,去年股利支付率达79%

据中联重科公众号,公司自上市以来每年实施现金分红,截至2023年12月31日,已累计分红超25次、分红金额超235亿元,股息率处于行业领先水平。2023年,公司拟再次向全体股东每10股派发现金红利3.20元(含税),合计分红金额27.77亿元,股利支付率达79%。

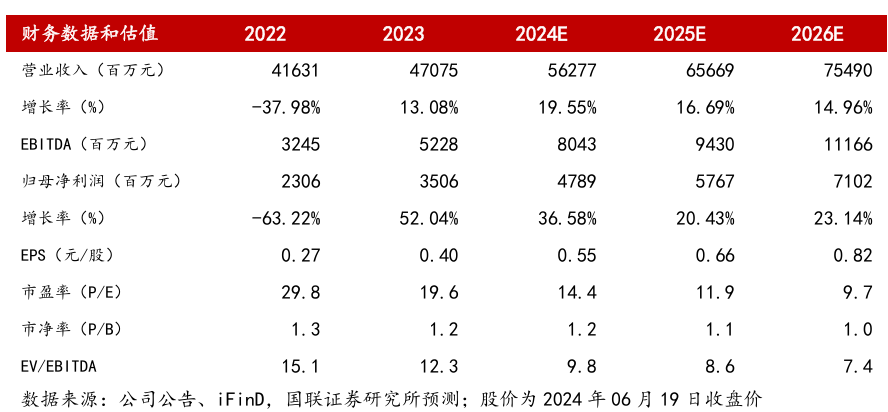

业绩预测:

国联证券预计公司2024-2026年营收分别为562.77/656.69/754.90亿元,分别同比增长19.55%/16.69%/14.96%;归母净利润分别为47.89/57.67/71.02亿元,同比增速分别为36.58%/20.43%/23.14%。

(图源:国联证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

本文共字,为21财经VIP会员专享