一、证券市场回顾

同花顺数据显示,上周(6月17日-6月21日,下同),上证综指周内下跌1.14%,收于2998.14点,最高3031.98点;深证成指周内下跌2.03%,收于9064.84点,最高9329.99点;创业板指周内下跌1.98%,收于1755.88点,最高1822.11点。在全球市场中,主要指数有涨有跌。纳斯达克综指下跌0.0%,道琼斯工业指数上涨1.45%,标普500上涨0.61%。亚太地区,恒生指数上涨0.48%,日经225指数下跌0.56%。

二、ETF市场表现

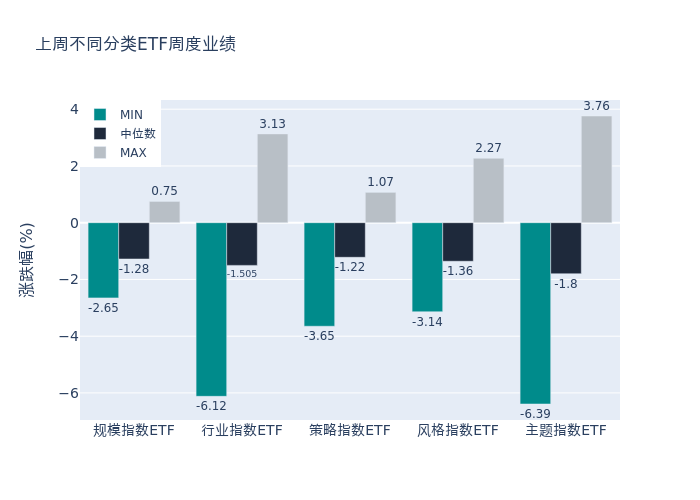

1、股票型ETF整体市场表现

上周股票型ETF周度收益率中位数为-1.47%。其中按照不同分类,规模指数中科创50增强ETF周度收益率最高,为0.75%;行业指数中国泰中证全指集成电路ETF周度收益率最高,为3.13%;策略指数中南方富时中国国企开放共赢ETF周度收益率最高,为1.07%;风格指数中易方达上证科创板成长ETF周度收益率最高,为2.27%;主题指数中嘉实上证科创板芯片ETF周度收益率最高,为3.76%。

2、股票型ETF涨跌幅排行

上周股票型ETF涨幅最高的5支ETF及其收益率分别为:华安上证科创板芯片ETF(3.76%)、嘉实上证科创板芯片ETF(3.76%)、南方上证科创板芯片ETF(3.73%)、嘉实中证全指集成电路ETF(3.33%)、国泰中证全指集成电路ETF(3.13%)。详情见下表:

上周股票型ETF跌幅最大的5支ETF及其收益率分别为:房地产ETF(-6.39%)、华夏中证动漫游戏ETF(-6.16%)、国泰中证动漫游戏ETF(-6.15%)、华宝中证800地产ETF(-6.12%)、游戏动漫(-6.09%)。详情见下表:

3、股票型ETF流动性

流动性方面,上周股票型ETF市场日均成交额减少1.4%,日均成交量减少5.1%,换手率减少0.33%。

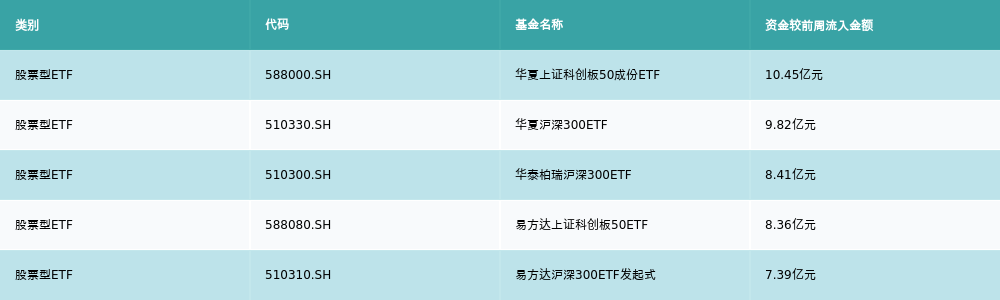

4、股票型ETF资金流向

上周股票型ETF资金流入最多的5支ETF及其流入金额分别为:华夏上证科创板50成份ETF(流入10.45亿元)、华夏沪深300ETF(流入9.82亿元)、华泰柏瑞沪深300ETF(流入8.41亿元)、易方达上证科创板50ETF(流入8.36亿元)、易方达沪深300ETF发起式(流入7.39亿元)。详情见下表:

上周股票型ETF资金流出最多的5支ETF及其流入金额分别为:易方达创业板ETF(流出13.83亿元)、光伏ETF(流出6.22亿元)、南方中证500ETF(流出5.22亿元)、华宝中证银行ETF(流出4.27亿元)、易方达沪深300医药ETF(流出3.95亿元)。详情见下表:

三、ETF融资融券情况

上周股票型ETF融资余额由前一周的387.925亿元提升至388.731亿元,融券余量由前一周的43.998亿份下降至41.674亿份。其中周内融资买入额最高的ETF为华夏上证科创板50成份ETF,买入总额为7.77亿元;其中周内融券卖出量最高的ETF为华泰柏瑞沪深300ETF,卖出总量为0.1亿份。

四、ETF存量市场情况

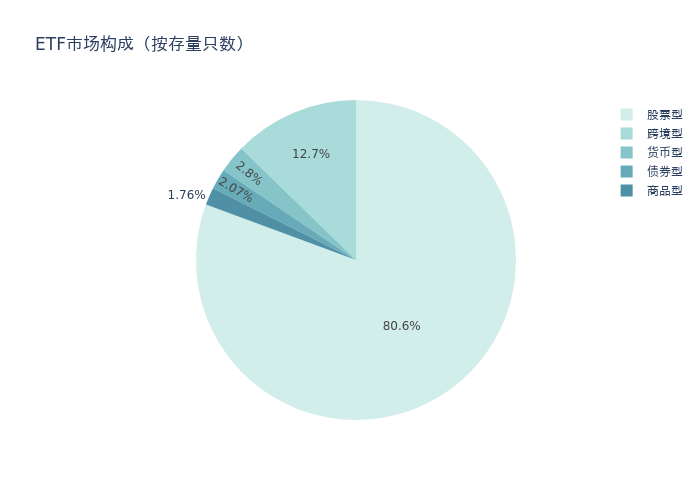

上周市场上存量ETF共计966只,其中股票型ETF779只,债券型ETF20只,货币型ETF27只,商品型ETF17只,跨境型ETF123只。

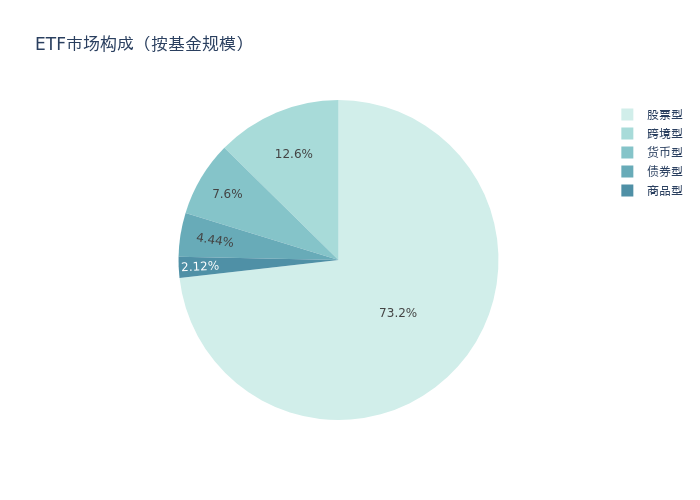

基金规模方面,上周ETF市场总规模达到24706.61亿元,较前一周减少68.2亿元。其中,股票型ETF为18085.33亿元,债券型ETF为1096.57亿元,货币型ETF为1878.56亿元,商品型ETF为523.09亿元,跨境型ETF为3123.06亿元。

上周股票型ETF的存量数量、规模分别占比整个ETF市场的80.6%、73.2%,股票型ETF为ETF市场上规模最大的种类。聚焦股票型ETF,总规模较前一周减少100.03亿元。其中按照不同分类,规模指数中华夏上证科创板50成份ETF周度基金规模增幅最高,为10.45亿元;行业指数中国泰中证煤炭ETF周度基金规模增幅最高,为0.87亿元;策略指数中华泰柏瑞上证红利ETF周度基金规模增幅最高,为1.37亿元;风格指数中富国中证价值ETF周度基金规模增幅最高,为1.75亿元;主题指数中国泰CES半导体芯片行业ETF周度基金规模增幅最高,为1.89亿元。

五、ETF发行与成立

上周无新ETF发行;有2只新ETF成立,为:招商中证2000增强策略ETF、大成恒生医疗保健ETF(QDII)。

六、机构观点

方正证券:AI芯片功率提升拉动电源相关需求

方正证券指出,工业需求强劲复苏,AI芯片功率提升拉动电源相关需求。需求方面,ADI表示强劲的PMI数据支撑了工业领域持续的订单,这有助于库存的不断消化,工业行业将于下个季度重回增长。MPS看到了AI需求强劲,在积极备货主动增加库存。算力芯片功率相较于传统CPU高出几个数量级,因此服务器的电源系统价值量显著提升,英飞凌预计AI服务器中ASP将达850-1800美元,该市场未来几年内将达到10亿欧元的规模。

国盛证券:看好光模块产业链

国盛证券认为,目前海外光电芯片供应商扩产进度缓慢,主要原因在于新的产线建设周期较长,需要投入大量资金、人力、设备等资源,此外光芯片主要采用IDM模式生产,扩产节奏慢于电芯片。综上,我们认为短期内光电芯片的产能难以匹配其日渐扩张的需求,下游光模块将产生巨大的供需缺口。在光电芯片供应短期不变的前提下,光模块供不应求的程度加深,光模块厂商议价权提高,产品具备较强涨价预期。综上,我们依旧看好光模块产业链。