【投资要点】

① 上半年利润翻倍,股价创今年新高!这家公司电荷泵芯片出货量位列全球第一,并着手延伸布局汽车电子/工业领域,产品已进入荣耀+OPPO+小米+vivo等头部厂商,未来有望进一步导入AI Power领域。

② 这家特高压龙头去年公司设备中标排名第一,国网特高压订单中标金额同比超九倍!机构预计2024-2025年我国特高压建设将迎来新的发展高峰期,公司有望进一步受益于行业增长趋势。

国盛证券首次覆盖南芯科技,给予公司“买入”评级

6月22日,国盛证券首次覆盖电荷泵出货量全球第一的南芯科技(688484.SH),给予公司“买入”评级。

公开资料显示,南芯科技是国内领先的模拟和嵌入式芯片设计企业之一,公司2015年于上海成立,专注于电源及电池管理领域,公司现有产品已覆盖充电管理芯片(含电荷泵充电管理芯片、通用充电管理芯片、无线充电管理芯片)、DC-DC芯片、AC-DC芯片、充电协议芯片及锂电管理芯片。

二级市场方面,南财金融终端显示,截至6月24日收盘,南芯科技跌3.05%,报37.80元/股,盘中一度涨至39.98元/股,股价创今年以来新高。6月11日-24日午盘收盘,近10个交易日累计涨超22%。

① 需求回暖叠加强竞争力新品迭出,上半年利润增长约110%

近日,公司发布2024年半年度主要经营数据公告,公司指出,由于终端需求回暖,同时公司持续推出有市场竞争力的产品,公司在手订单饱满,主营业务稳健增长:

- 公司预计2024H1实现营收12.32~13.02亿元,同比增长86.51%~97.11%,环比增长9.99%~16.24%;归母净利润2.03~2.21亿元,同比增长101.28%~119.16%,环比增长31.08%~42.72%。

- 单季度看,2024Q2公司预计实现营收6.30~7.00亿元,同比增长68.09%~86.77%,环比增长4.68%~16.31%;归母净利润1.02~1.20亿元,同比增长46.40%~72.23%,环比增长1.44%~19.34%。

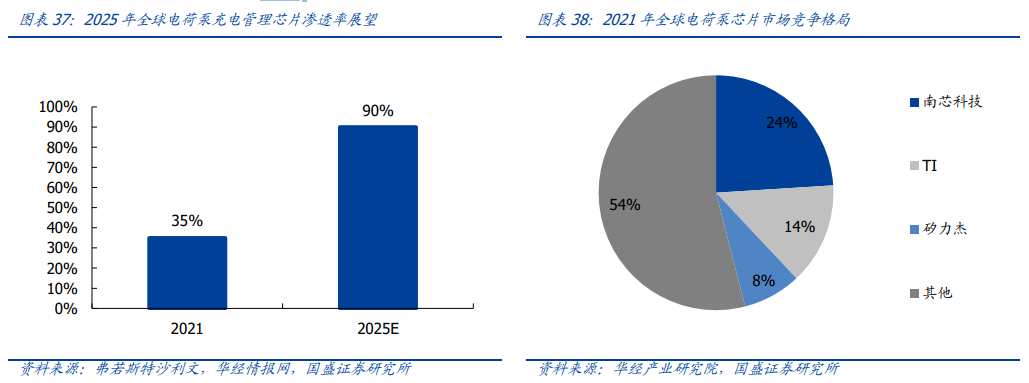

② 电荷泵芯片渗透率持续提升,公司市占率全球第一

在各手机厂商推动下,快充已成为智能手机标配,目前电荷泵正逐步成为快充主流方案。

- 参照弗若斯特沙利文电荷泵渗透率数据,2021年全球智能手机中,约有4.7亿部配备了电荷泵充电管理芯片,渗透率约为35%,预计2025年渗透率有望提升至90%。

- 竞争格局方面,据华经产业研究院,依照出货量口径计算,2021年南芯科技电荷泵充电管理芯片出货量全球第一,市占率达24%。

(图片来源:国盛证券)

③ 布局汽车电子,有望打造第二成长曲线

随着汽车智能化、电气化、网联化发展,汽车电子单车用量持续提升。2023全年,公司在汽车电子应用领域实现营业收入3064.10万元,较2022年同期增长89.02%。

(图片来源:国盛证券)

国盛证券指出,公司依托消费电子领域深厚积累逐步向汽车电子领域拓展,2023年内多款高性能汽车电子产品陆续推出。未来若公司高性能车规产品持续丰富,汽车电子业务有望为公司成长贡献新驱动力。

此外,在工业领域,公司持续丰富产品品类,计划实现工业领域端到端的产品布局,并在储能、无人机、电动工具、通信等领域取得一定成效,未来有望进一步导入工业电源、AIPower等领域。

④ 产品已导入OPPO、小米、多家业内知名的头部客户

- 手机领域,公司产品已进入荣耀、OPPO、小米、vivo、moto等知名手机品牌,并完成直接供应商体系认证;

- 其他消费电子领域,公司产品已进入Anker、紫米、贝尔金、哈曼、Mophie等品牌;

- 在工业领域,公司产品已进入TTI、大疆、海康威视等品牌;汽车领域,公司产品已进入沃尔沃、现代等品牌。

(图源:国盛证券)

(图源:国盛证券)

业绩预测:

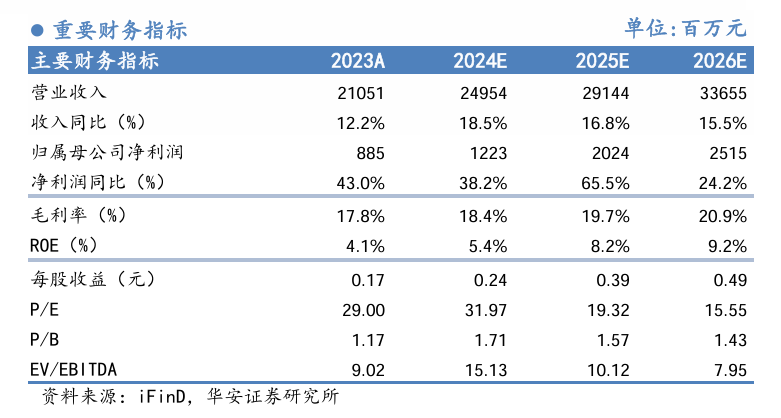

国盛证券预计2024-2026年公司归母净利润分别为3.75/5.14/6.28亿元,同比增长43.4%/37.2%/22.2%,对应的PE为44/32/26倍。

(图源:国盛证券)

华安证券首次覆盖中国西电,给予公司“买入”评级

6月22日,华安证券首次覆盖特高压龙头——中国西电(601179.SH),给予公司“买入”评级。

公开资料显示,中国西电是输配电一次设备业务领先企业,公司主营业务为输配电及控制设备研发、设计、制造、销售、检测、相关设备成套、技术研究、服务与工程承包等业务。

业绩方面,2018-2023年,公司营业收入由136.80亿元增长至208.48亿元,实现年均复合增长率为7.26%;公司归母净利润由5.69亿元增长至8.85亿元,实现年均复合增长率为7.64%,公司整体的经营表现稳健向好发展。

二级市场方面,南财金融终端显示,截至6月24日收盘,中国西电跌1.31%,报7.53元/股。4月以来股价累计涨近37%。

① 电网投资力度加大,特高压建设即将迎来新发展高峰

- 国家电网投资持续加大。自“十四五”以来,国家电网工程投资额逐年增长,2022年国家电网投资额累计达5012亿元,同比增长1.23%;2023年国家电网工程投资额累计达5075亿元,同比增长5.25%;截至2024年3月,第一季度国家电网工程投资额累计达766亿元,同比增幅已经高达14.67%。

- 华安证券认为,电网是国家重要基础设施,投资力度的提升有利于增强产业链发展信心,推动特高压建设发展与促进新能源消纳,2024-2025年我国特高压建设将迎来新的发展高峰期,公司有望进一步受益于行业增长趋势。

(图源:华安证券)

② 去年公司设备中标排名第一,国网特高压设备中标金额同比增长913.79%

- 技术优势凸显核心竞争力,公司国网特高压设备与输变电设备中标排名均为第一。

- 2023年公司国网特高压设备实现中标金额高达79.28亿元,同比增长913.79%,中标份额为19.56%;公司输变电设备实现中标金额高达53.94亿元,同比增长71.35%,中标份额为7.56%。

(图源:华安证券)

③ 业务覆盖全球80多个国家和地区

- 公司海外市场布局较早,拥有西电埃及、西电印尼两大产能基地,业务覆盖全球80多个国家和地区。

- 公司设备类出口新签合同总量翻番,2023年公司中标孟加拉400千伏变电站、沙特国网项目,创近年来组合电器设备海外最大订单。

- 工程总包业务再获突破,成功进入非洲新能源市场。

- 高水平高起点共建“一带一路”,与埃及电力控股公司签署配网升级改造合作备忘录,与乌兹别克斯坦国家配电网公司签订百个变电站建设框架协议。

(图源:华安证券)

业绩预测:

华安证券预计2024/2025/2026归母净利润分别为12.23/20.24/25.15亿元,对应PE分别/32/19/16倍。

(图源:华安证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

本文共字,为21财经VIP会员专享