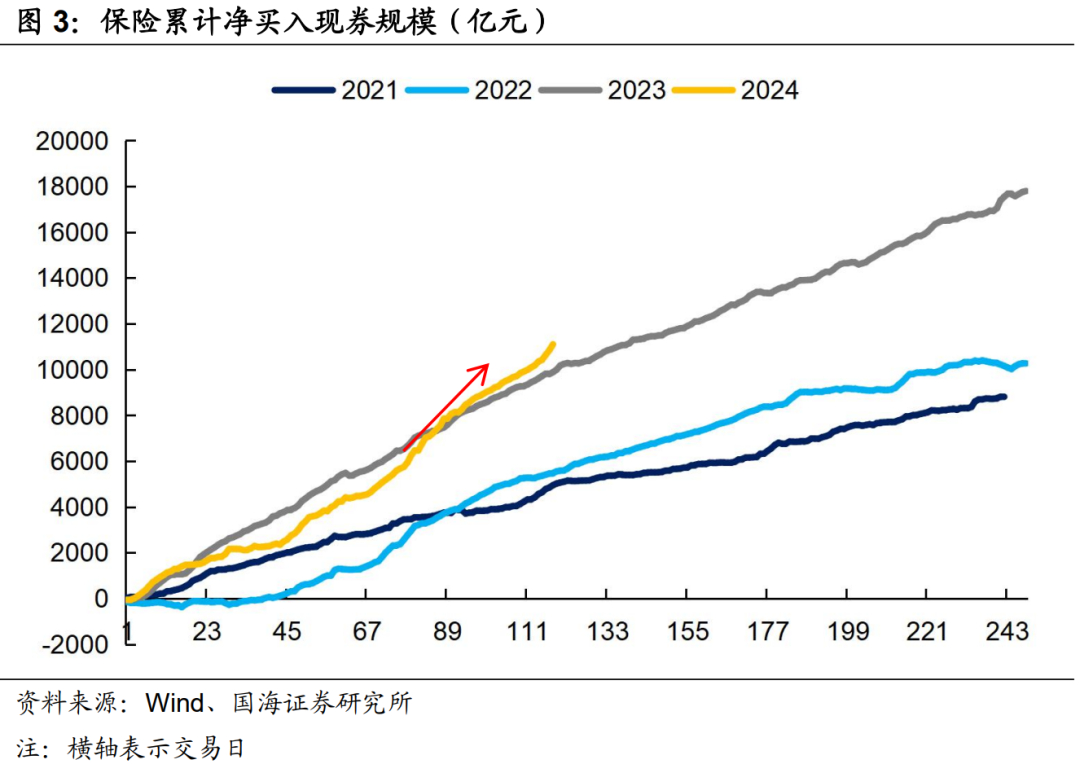

(1)历史上看,自公布降费到政策正式落地前,往往会有“炒停售”的现象,短期内保费收入快速增加。而从资产端来看,保险今年现券总净买入规模与去年相比并没有大幅增长,考虑到负债端保费收入的高速扩张,截至目前,保险或仍有较大的欠配压力没有释放。若考虑到短期“炒停售”带来的保费收入超季节性增长,或导致其欠配压力的进一步提升。

(2)保险对债券的配置行为如何演绎?投资者可关注哪些机会?①超长国债:可关注季末,或收益率上行至2.55%-2.6%以上的交易机会。此外,今年30Y地方债性价比凸显,保险对30Y国债的需求相对减弱,或导致两者利差的收窄,届时可观察是否存在交易机会。②长久期二级资本债:出于降波考虑,有继续卖出的可能,届时将导致价格波动增加。资产荒下,可考虑适当承接以增收。③长久期信用债:今年需求强劲,起到“价格稳定器”的作用,可逢高适当参与博弈机会。

1、保险利率再下调,对债市影响几何?

近期,财联社报道,有部分险企预计自7月1日起,将寿险产品的利率调降至2.75%,并停售当前3%利率的产品。这一变化将给保险负债端和资产端带来哪些变化?对债市投资者而言,又有哪些机会值得关注?

1.1

短期内,保险欠配压力增加

(1)降费将导致保费收入超季节性增加

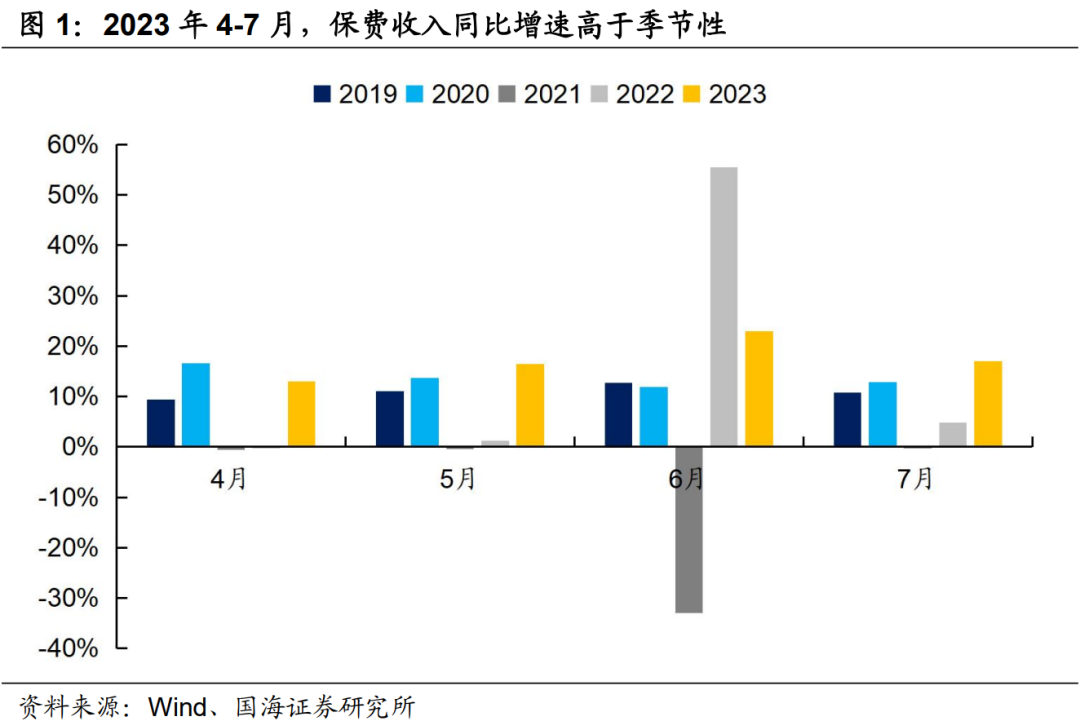

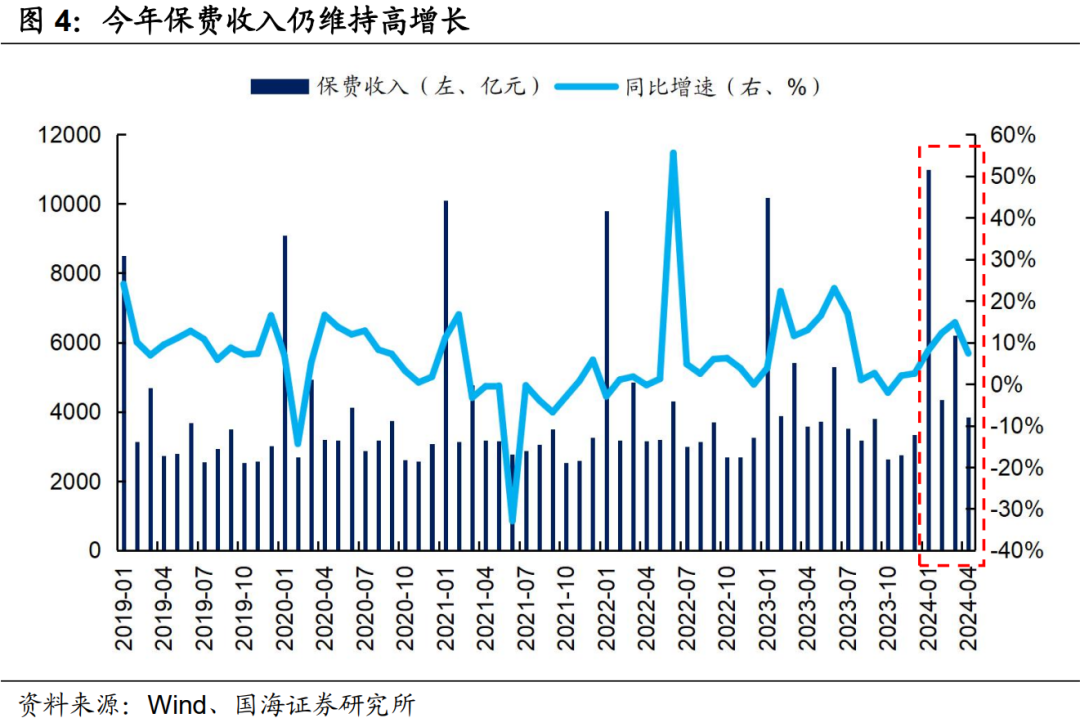

历史上看,自公布降费到政策正式落地前,往往会有“炒停售”的现象,短期内保费收入快速增加。2023年4月,据财联社报道,监管进行窗口指导要求寿险公司新开发产品的定价利率从3.5%降到3.0%,并于8月1日正式落地。而在4月-7月,从窗口指导到实际落地的这一区间中,保险公司借助“炒停售”概念快速增加保费收入,同比增速大幅高于季节性。

那么,本轮再次降费的消息,也有可能导致客户需求提前释放,但对保费收入的影响或低于去年。主要原因有二:①这次调整更多是部分险企出于管控风险的目的而实施的,并非由监管统一指导,影响范围相对较小。②这次调整从公布到落地的时间窗口更短,且预定利率下调25bp,相比2023年的50bp幅度更小。

(2)保险当前欠配压力仍然较大

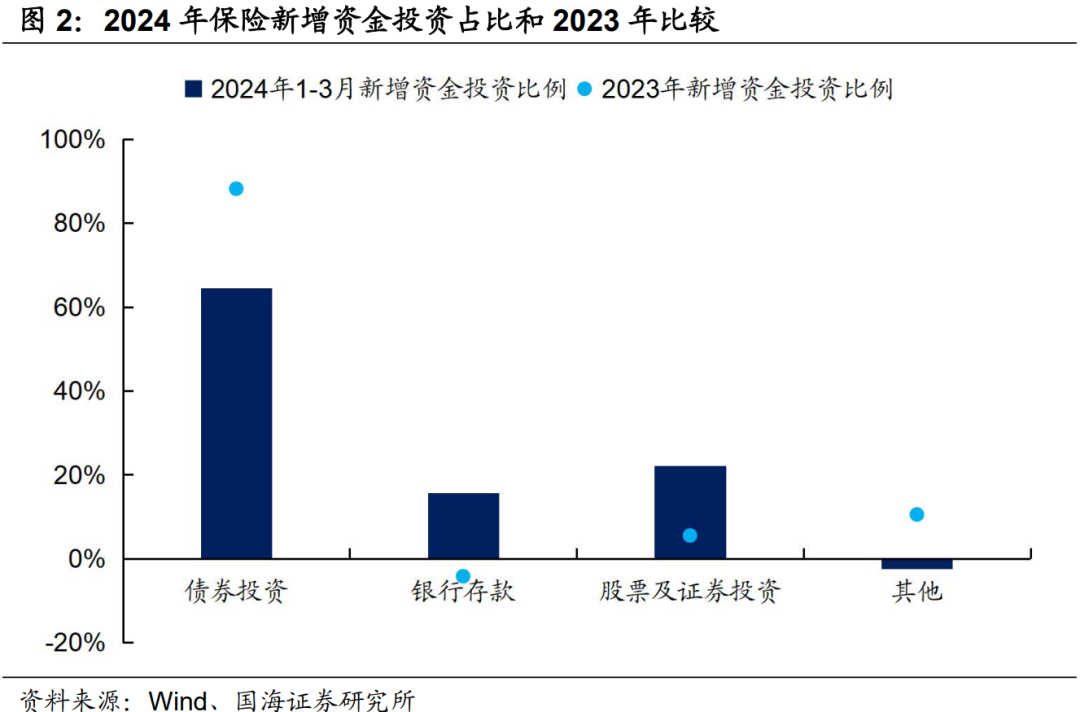

观察保险一季度新增资金投资的结构,与2023年相比,银行存款的占比由-4.2%大幅增加至15.7%,而债券投资的占比则由88.2%快速下降至64.5%。这表明,在一季度,保险有大量资金淤积在存款中,没有得到有效配置。若将这部分存款全部转为债券投资,则尚有接近2000亿元的缺口。

而进入二季度,尤其是4月底债市出现调整之后,保险对债券的配置节奏明显加快,欠配压力较一季度或有所缓解。

但整体来看,保险今年现券总净买入规模与去年相比并没有大幅增长,考虑到负债端保费收入的高速扩张,截至目前,保险或仍有较大的欠配压力没有释放。若考虑到短期“炒停售”带来的保费收入超季节性增长,或导致其欠配压力的进一步提升。

1.2

对债券的配置行为将如何演绎?

目前已临近7月1日政策实际落地的时间,本次“炒停售”的影响或已减弱。但展望未来,若利率中枢进一步下行,保险投资收益将承压,继续下调负债端成本仍有较大可能,未来或有更多险企、更大幅度的下调费率(如下降至2.5%),届时,保险的欠配压力仍会增加。

那么,展望未来,保险的债券配置行为将如何演绎?我们可以参考今年以来保险对各主力券种的配置情况,对其下一阶段的表现进行推演。

(1)超长国债

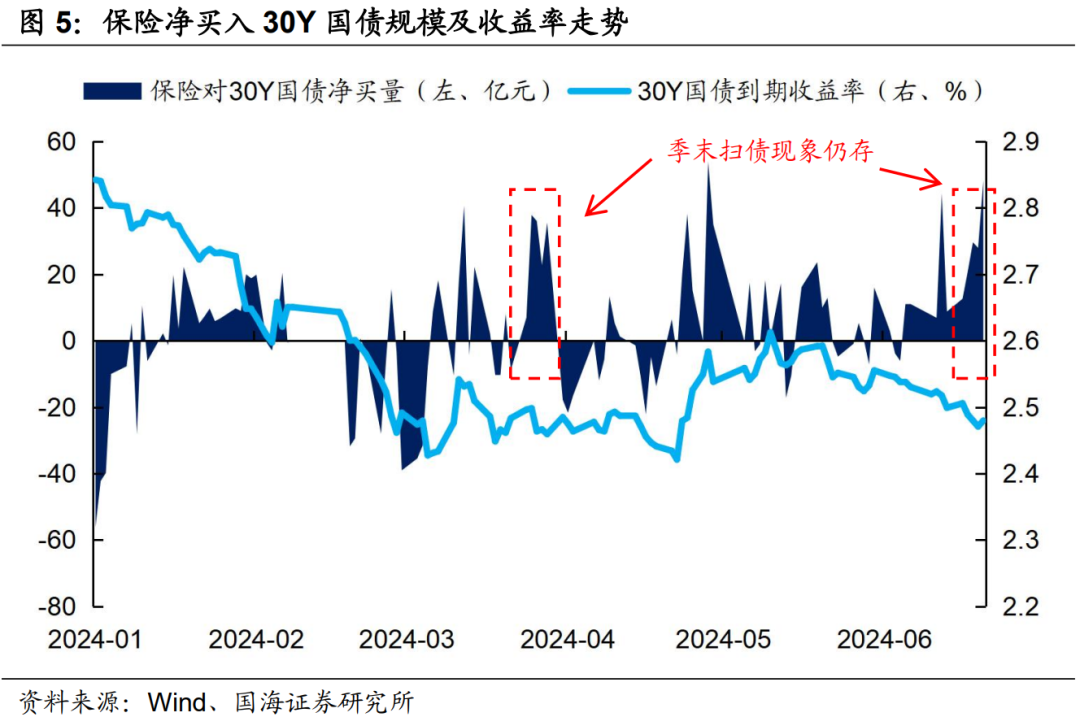

虽然欠配压力较大,但仍会观察点位配置,同时季末扫债现象仍存。从节奏上看,在今年收益率快速下行的影响下,保险对30Y国债的配置在4月末债市出现调整后才逐渐恢复,而当5月底收益率再次出现下行后,配置规模明显缩量。整体来看,其合意点位或在2.55%-2.6%以上。

同时,我们在《保险对年末债市有何影响?》中曾分析过,由于流动性指标考核,2023年,保险在季末普遍有增配超长国债的行为,即使收益率点位并不算高。这一现象今年仍在持续,在3月末及6月中下旬,虽然收益率点位仍在低位,但保险对超长国债的净买入规模出现了明显增加。

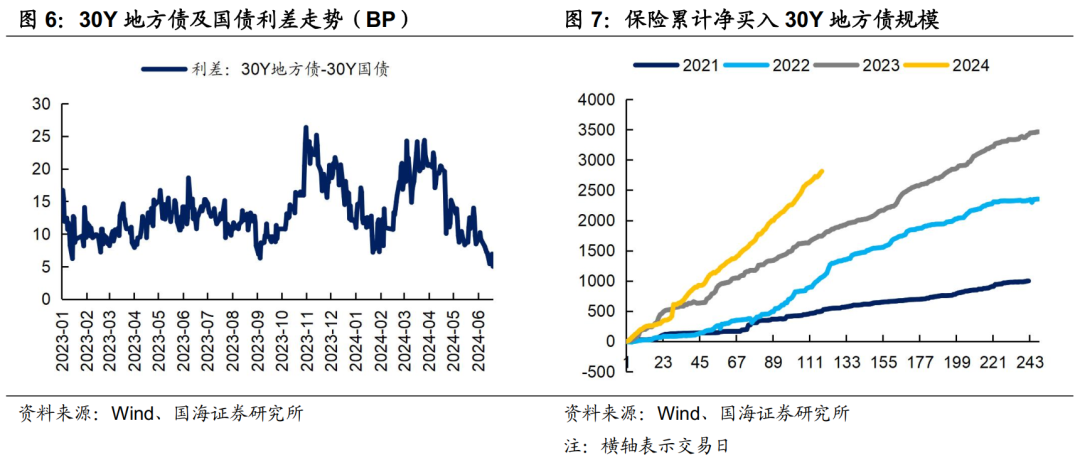

(2)超长地方债

由于超长国债收益率中枢的快速下行,超长地方债的性价比凸显,成为保险债券配置的主力,净买入规模远超往年,预计仍将是下一阶段的主要配置品种。

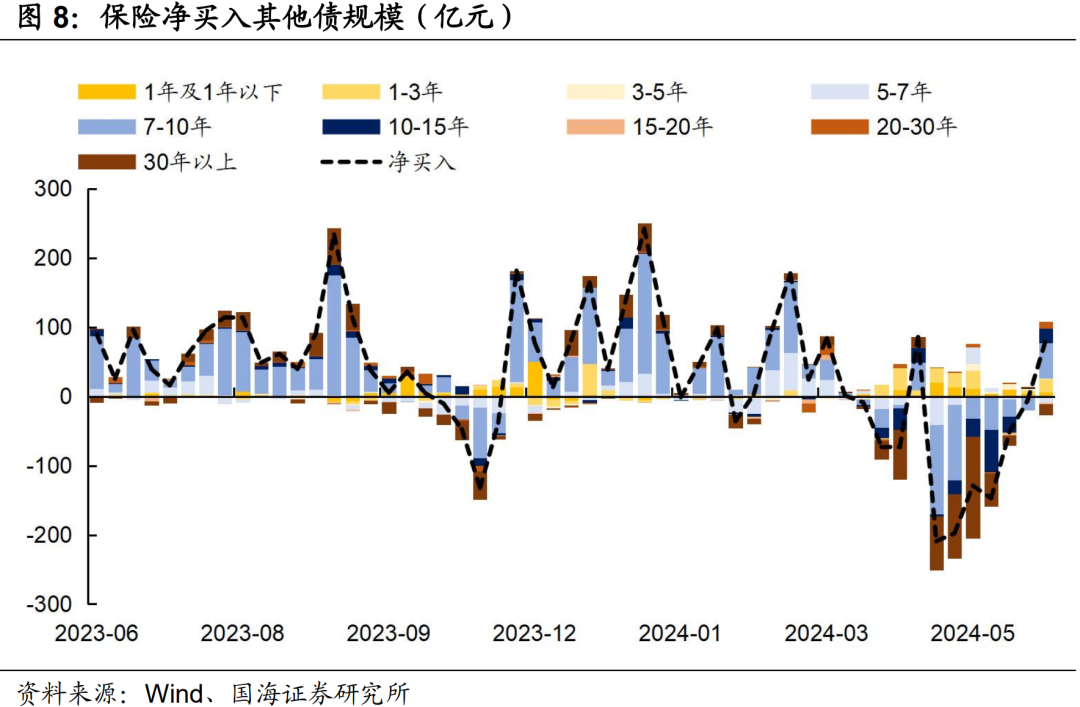

(3)长久期二级资本债

自4月底债市调整以来,或出于降低波动的考虑,对原先稳定增配的长久期二级资本债转为持续净卖出。我们在报告《保险对年末债市有何影响》中曾分析过,在I9落地后,约有2700亿元左右的二级资本债被重分类进“交易性金融资产”科目中,其每日的价格变动将直接影响利润表。在债市发生回调后,保险倾向于卖出以及时止损。

虽然从最近的数据来看,保险已恢复对二级资本债的净买入,但在未来,其配置行为或更加慎重,若债市再次出现调整,仍有继续卖出的可能。

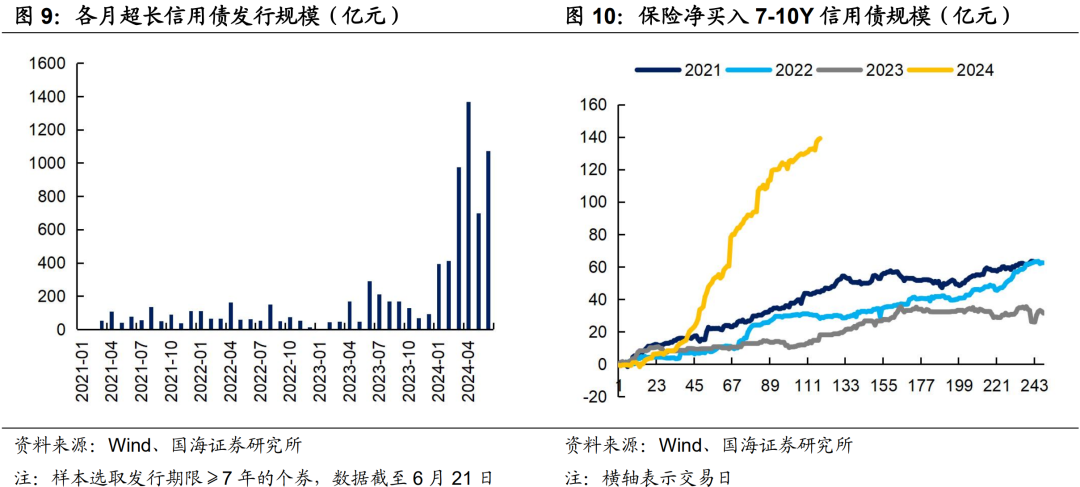

(4)长久期信用债

供给快速增加,保险需求不弱。今年超长信用债(7年及以上)发行提速,截至6月21日,新发规模已接近5000亿元,进入加速扩容期。供给的提升,叠加优质高息资产的缺乏,保险今年对超长信用债的需求强劲,净买入规模较过往同期大幅增加。

1.3

可关注哪些机会?

我们分析了保险对各类券种的配置偏好,那么,对投资者而言,有哪些机会值得参与?还是分券种来看:

(1)超长国债

一方面,在点位上,可关注收益率上行至2.55%-2.6%以上的交易机会,届时保险买入的确定性相对较高。另一方面,在时点上,也可以关注季末保险大规模扫债时的交易机会。此外,从利差角度看,保险今年相对更偏好性价比突出的30Y地方债,对30Y国债的需求相对减弱,或导致两者利差的收窄,届时可观察是否存在交易机会。

(2)长久期二级资本债

当债市出现波动时,出于避险的目的,有再次卖出的可能。这时,原先偏好在收益率上行时买入、充当“稳定器”的保险,反而出现卖出操作,导致二级资本债的价格波动幅度增加,建议投资者关注相应风险。不过,在资产荒的背景下,保险对其需求减弱也是其他债市参与者的机会,可考虑在合适点位适当承接以增收。

(3)长久期信用债

在需求端,保险需求不弱,对其价格起到“稳定器”的作用。而在供给端,有更多主体开始发行长久期信用债,也有助于投资者的策略选择,可逢高适当参与博弈机会。

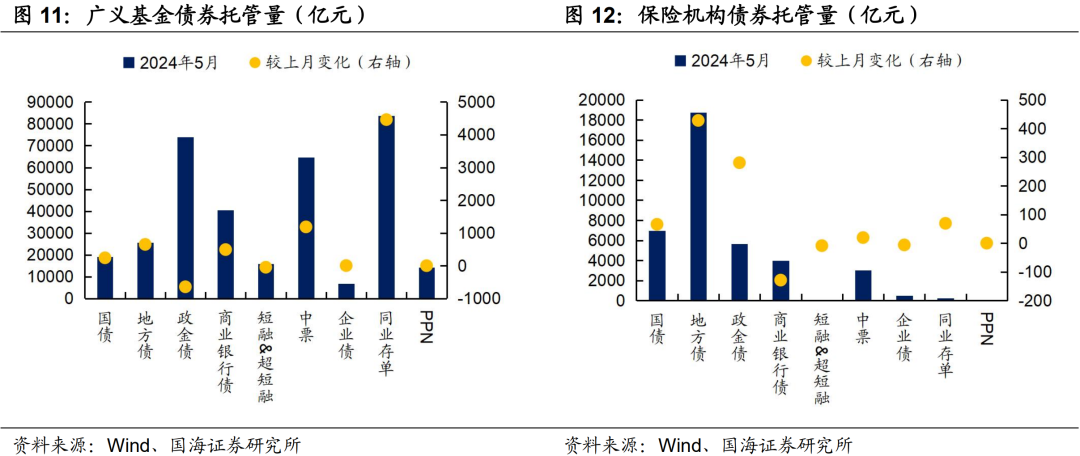

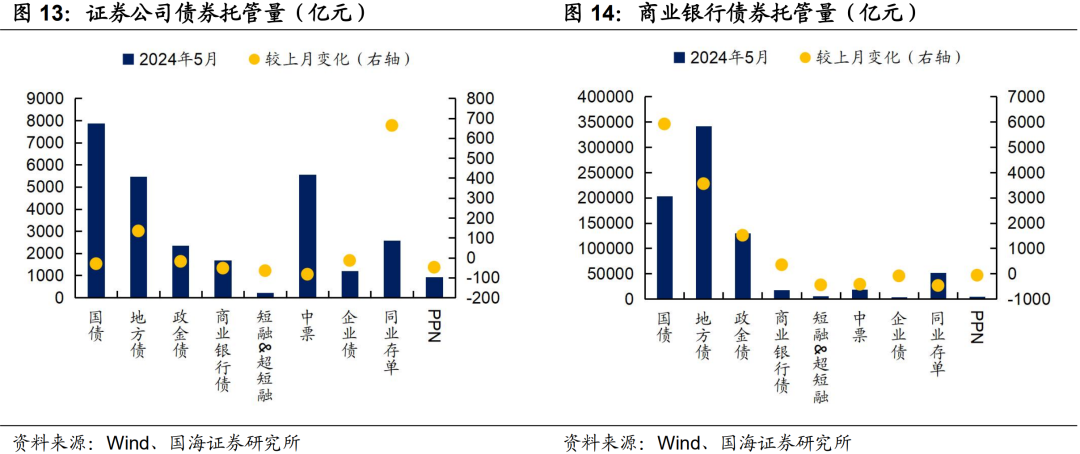

2、机构债券托管量

3、机构资金跟踪

3.1

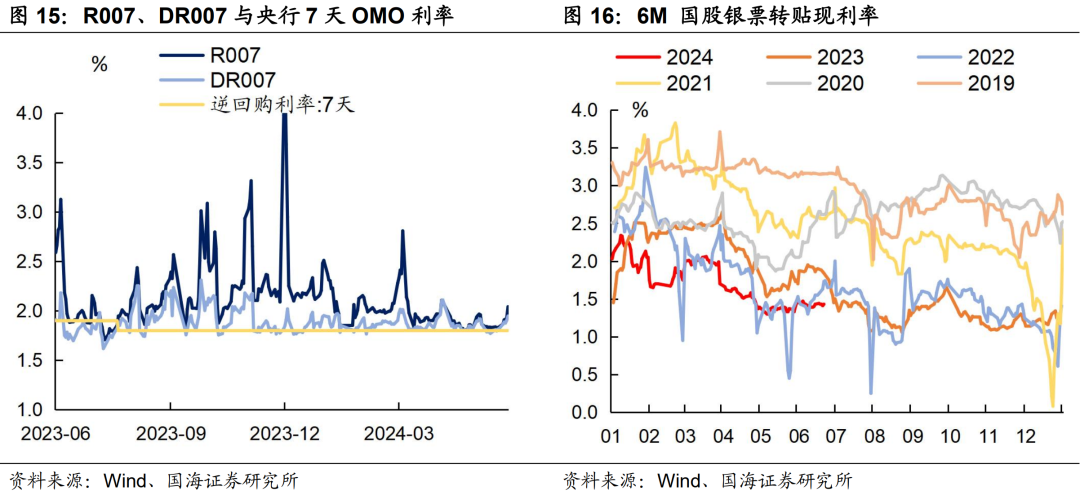

资金价格

本周流动性有所收紧。R007和DR007收于2.04%和1.95%,较上周分别增加20BP和13BP。6个月国股转贴利率收于1.43%,与上周持平。

3.2

融资情况

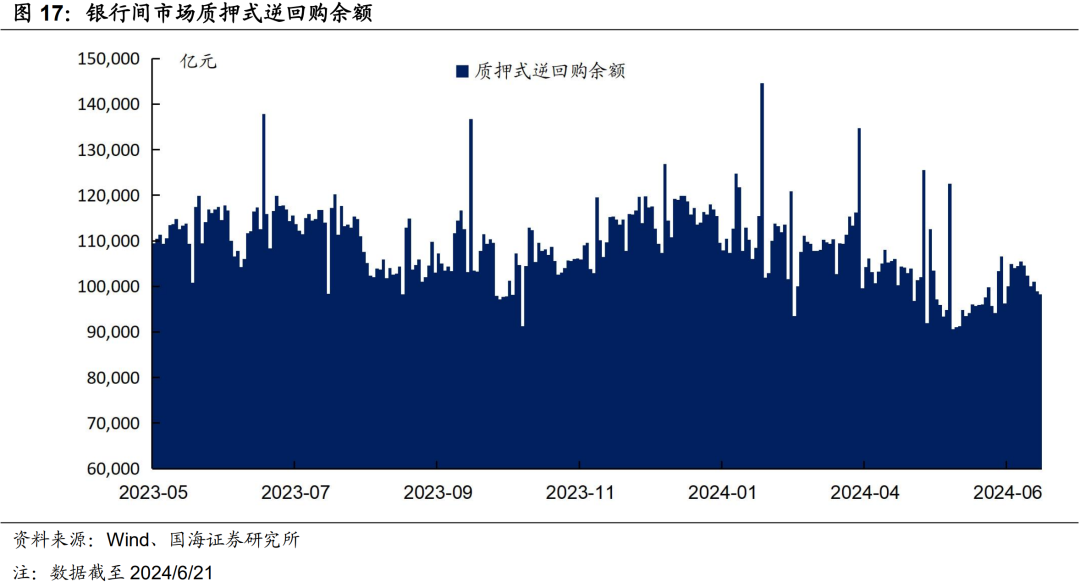

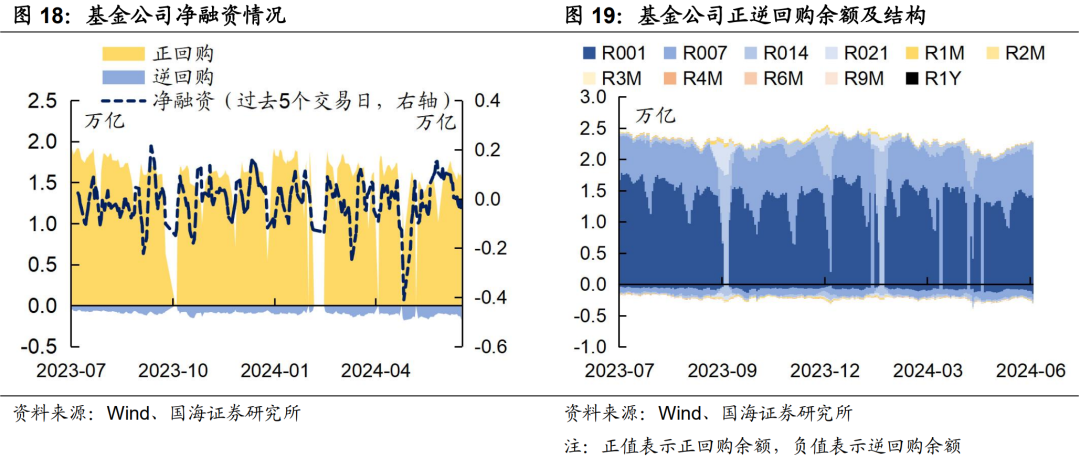

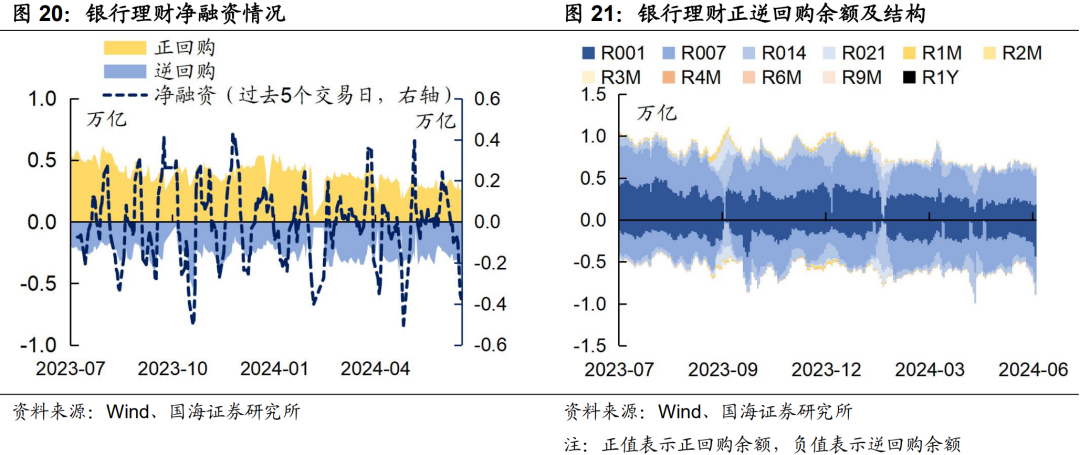

本周银行间质押式逆回购余额98213.6亿元,较上周减少6.1%。从广义资管来看,本周基金公司、银行理财分别净融资-603.1亿元及-3753.0亿元。

4、机构行为量化跟踪

4.1

把脉基金久期

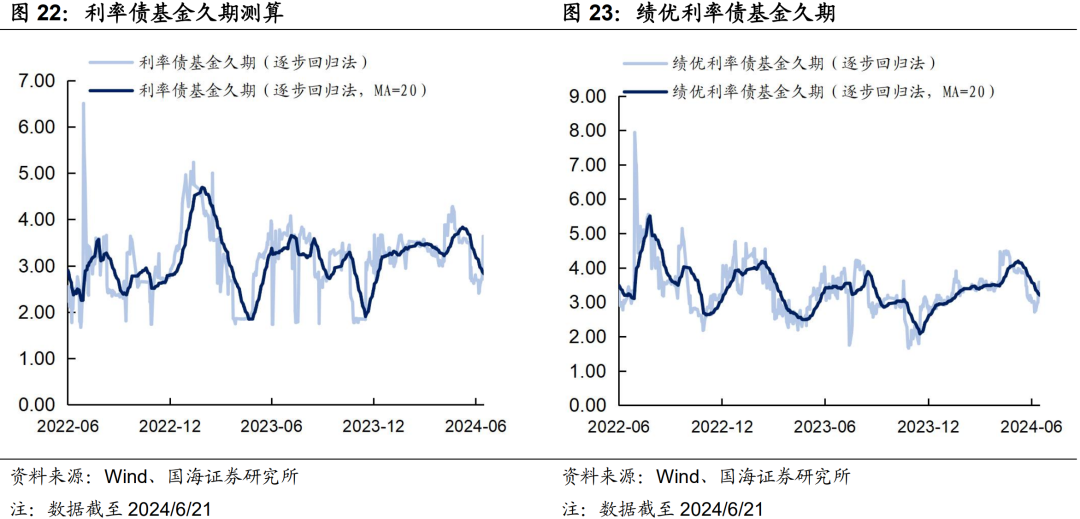

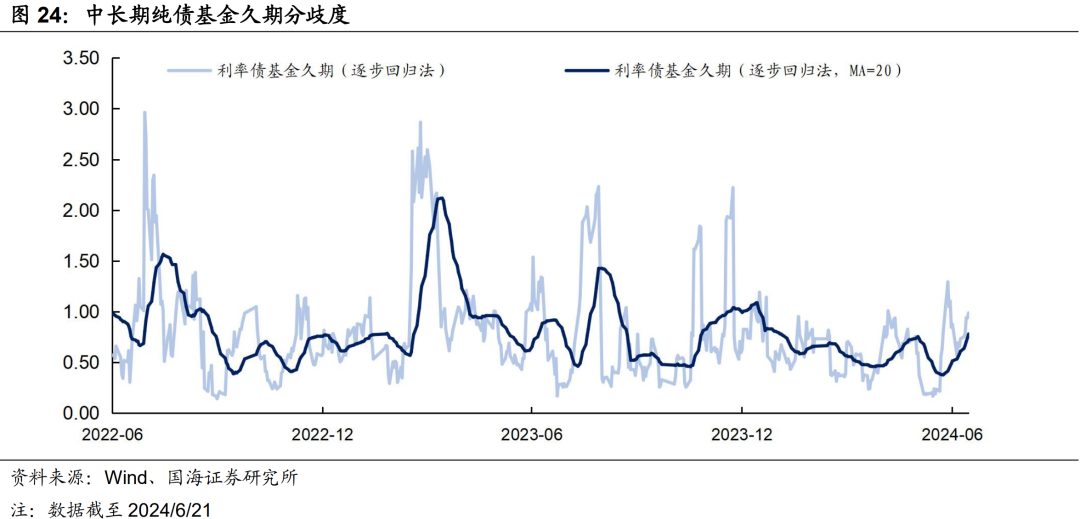

本周市场绩优和一般利率债基金久期测算值分别为3.20和2.83,较上周分别下行0.15和0.14。

4.2

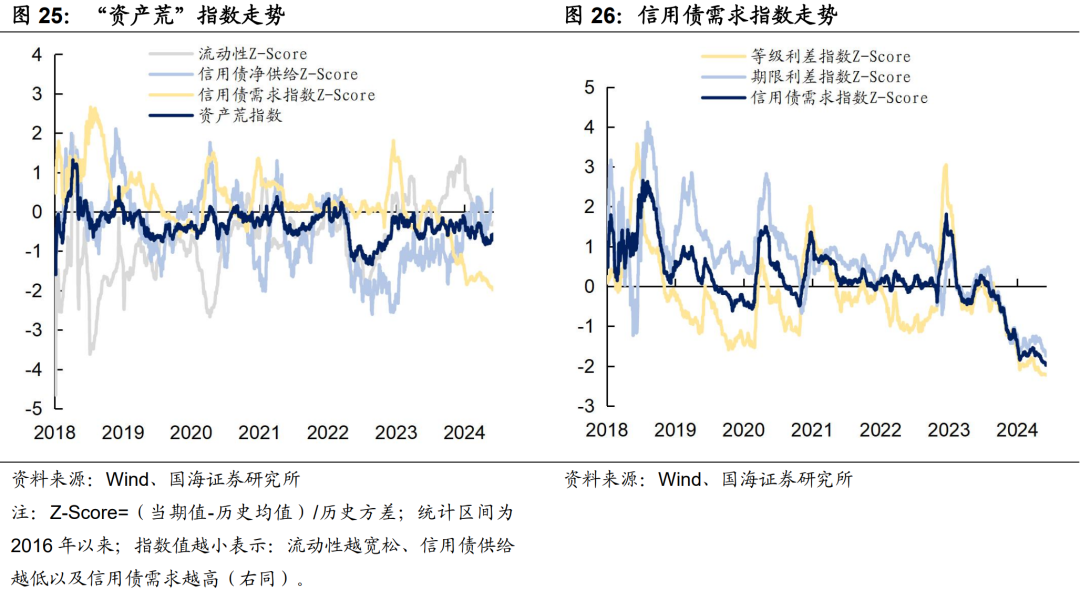

“资产荒”指数

4.3

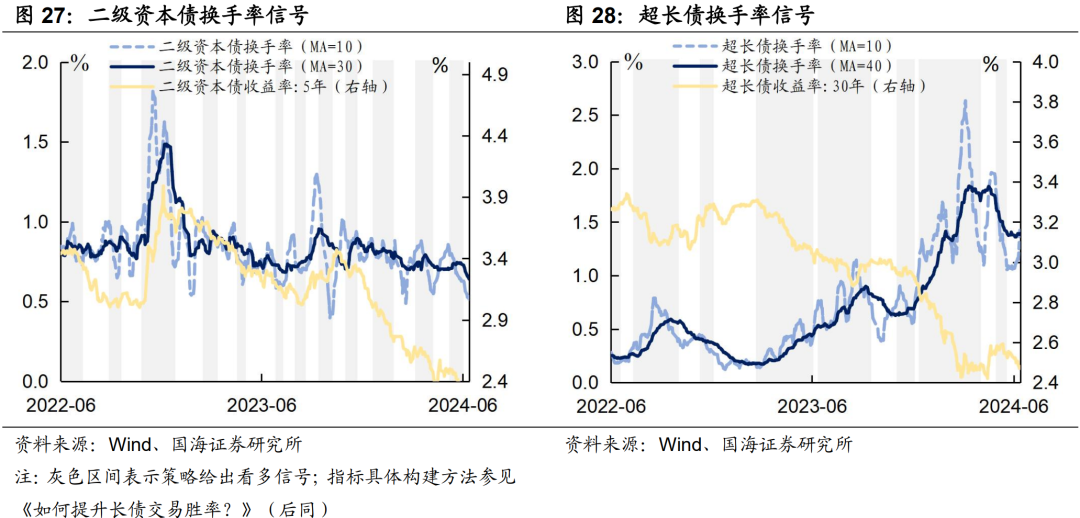

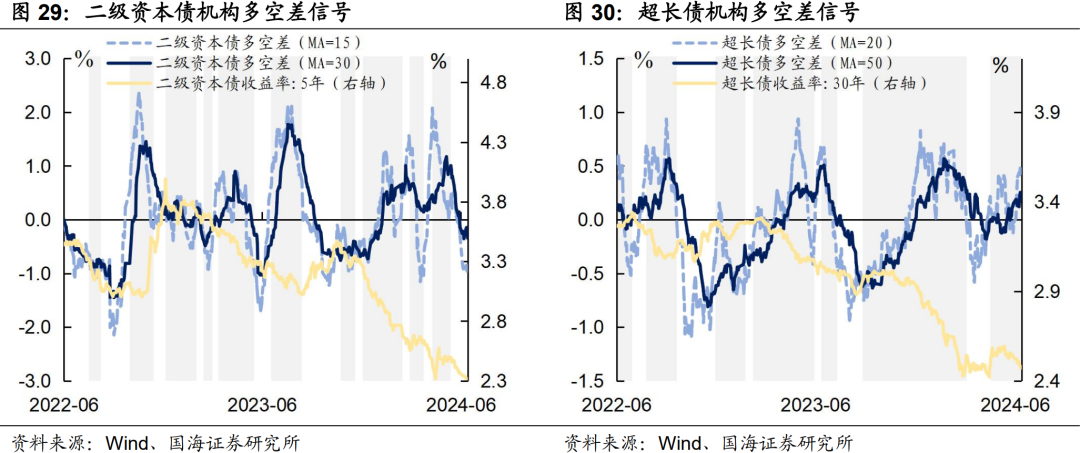

机构行为交易信号

4.4

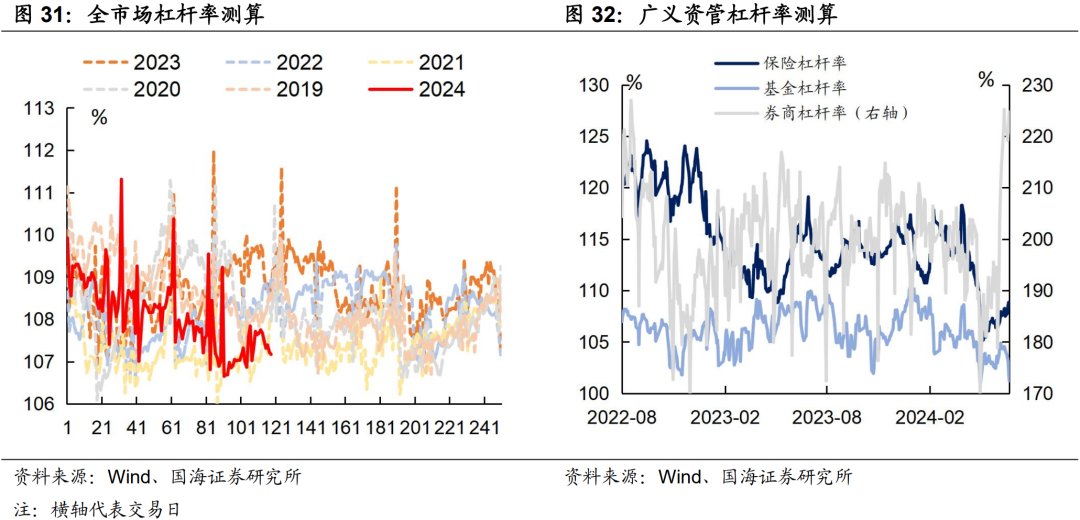

机构杠杆全知道

本周全市场杠杆率为107.2%,较上周减少0.5个百分点。广义资管方面,本周保险机构杠杆率录得108.6%,较上周增加1.1个百分点;基金杠杆率录得101.2%,较上周减少3.0个百分点;券商杠杆率录得224.7%,较上周增加3.8个百分点。

5、资管产品数据跟踪

5.1

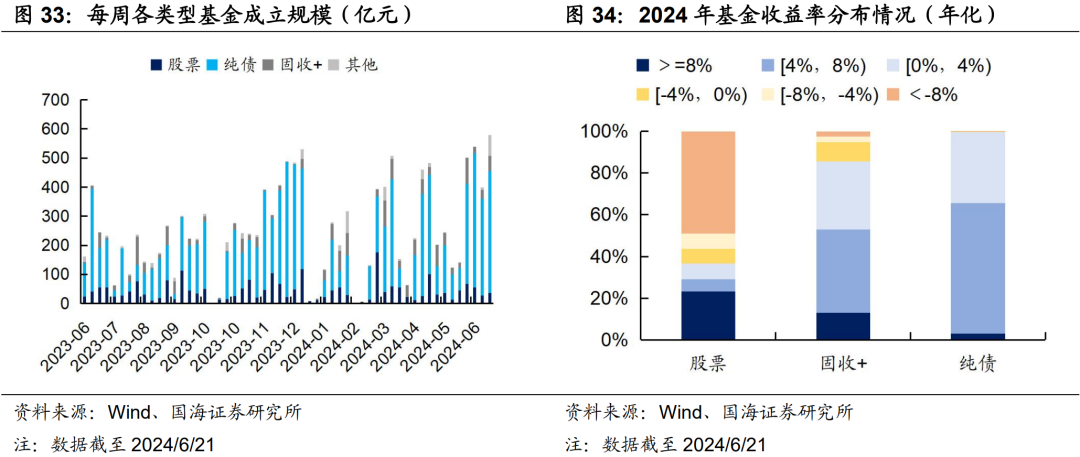

基金

5.2

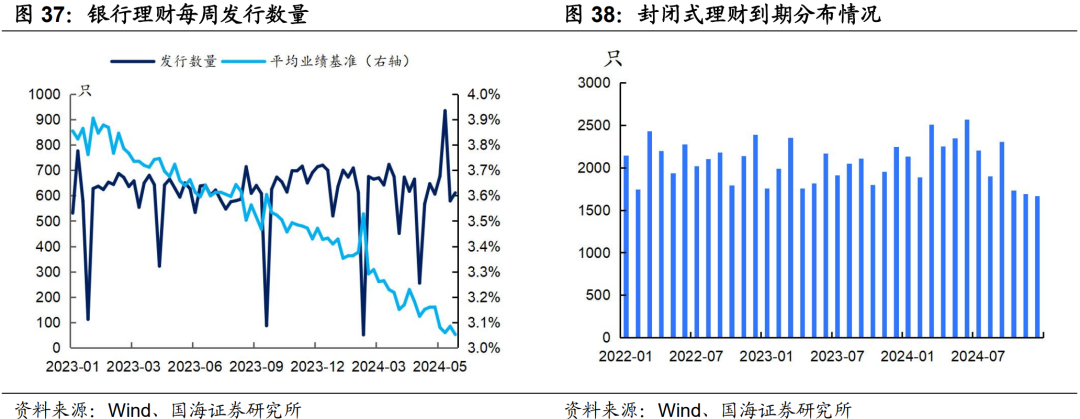

银行理财

本周全市场理财产品破净率较上周略有下行,全部产品和理财子公司产品破净率分别为3.6%及4.0%。

6、国债期货走势跟踪

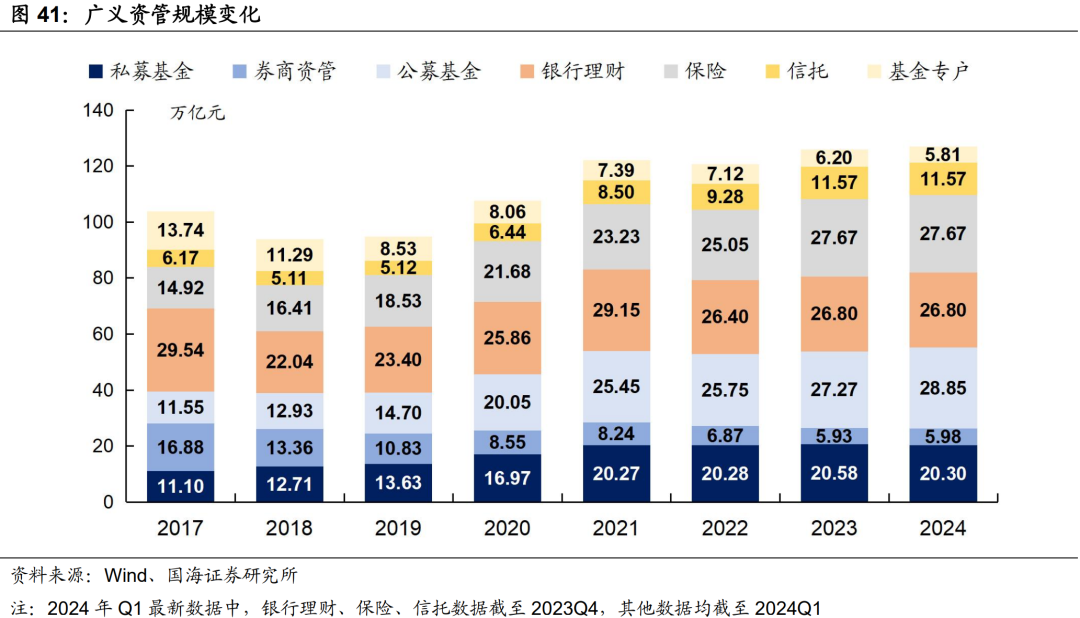

7、广义资管格局

风险提示:需要警惕流动性的“退潮”;历史数据不能完全作为未来市场走势参考;模型测算可能存在误差;指数样本券调整可能会导致潜在的测算偏误;经济数据及经济政策超预期;信贷超预期。

相关声明

证券研究报告《保险利率再下调,对债市影响几何?—机构行为周观察》

对外发布时间:2024年6月25日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

联系人:

刘 畅 SAC编号:S0350122080146

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本报告版权归国海证券所有。未经本公司的明确书面特别授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或者全部内容,否则均构成对本公司版权的侵害,本公司有权依法追究其法律责任。