【投资要点】

①这家半导体存储器厂商上半年净利或涨超两倍!海外存储巨头又传涨价消息、开工率明显恢复,国内存储器价格持续上升,利好公司业绩;年内发布19亿元定增方案,布局先进封装技术。

②公司是国内连接器领先厂商,消费电子景气度回升,Q1业绩创下季度历史新高!消费连接器起家,提前卡位布局BTB连接器领域,未来或受益于5G和Sub6G趋势;汽车业务迎来快速成长,已切入多家国内头部客户业务。

财通证券首次覆盖佰维存储,给予“增持”评级

近日,财通证券首次发布研报覆盖佰维存储(688525.SH),给予公司“增持”评级。

公开资料显示,公司主营业务是半导体存储器的研发设计、封装测试、生产和销售。公司的主要产品及服务包括嵌入式存储、消费级存储、工业级存储、先进封测服务。

消息面上,存储巨头又传来涨价消息。据媒体消息,Q3三星将把动态随机存储器(DRAM)和NAND的价格上调15%—20%。

另一方面,受AI数据中心对大容量NAND需求的推动,海外存储大厂正逐步恢复产能。近期三星电子、SK海力士已将NAND工厂的开工率由去年的20%—30%升至70%以上;铠侠则将两座NAND闪存厂的产线开工率提升至100%,结束了自2022年10月起为期20个月的减产规划。

二级市场方面,2月以来,公司股价震荡走高,其中6月24日盘中一度创下年内新高。截至6月26日,股价报收62.5元/股,自年内低点(2月6日—6月26日)大幅涨超123%,近20个交易日也涨逾33%。6月27日发稿时,公司股价下跌0.18%。

(图源:南财金融终端)

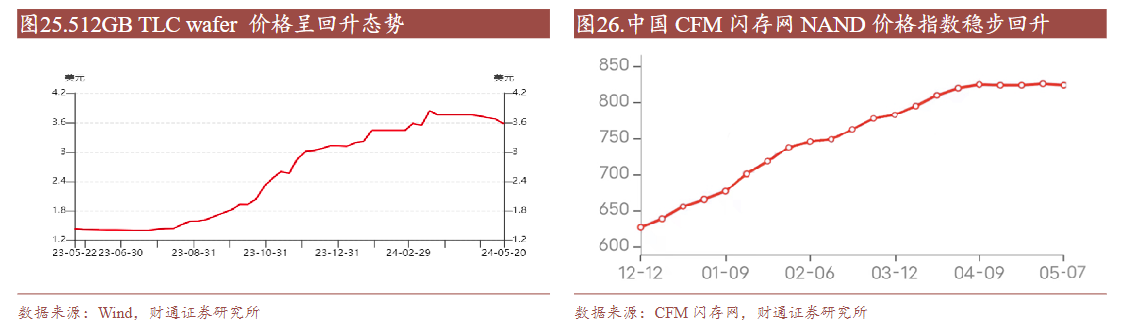

①存储器景气度回暖,公司业绩有望持续改善

2023年8月以来,存储器价格持续呈上升态势。Trendforce指出,2024Q1,DRAM(动态随机存取存储器)和NAND Flash(闪存存储器)两种存储产品合约价季度涨超20%。Q2涨幅延续,DRAM合约价季度涨幅 13%—18%;NAND Flash 合约价季度涨幅约 15%—20%。

行业景气度回暖背景下,今年佰维存储交出亮眼一季报后,预计上半年业绩持续大增。2024H1,公司预计实现营业收入31亿元至37亿元,同比增长169.97%至222.22%;归母净利润为2.8亿元至3.3亿元,同比增长194.44%至211.31%。

展望第三季度,Trendforce预计,存储芯片厂商会大幅扩产,有望缓解价格上涨的趋势;不过,DRAM价格涨幅仍将持续、有望达8%—13%。财通证券预计,存储器维持涨价趋势下,公司业绩也有望继续改善。

(图源:财通证券)

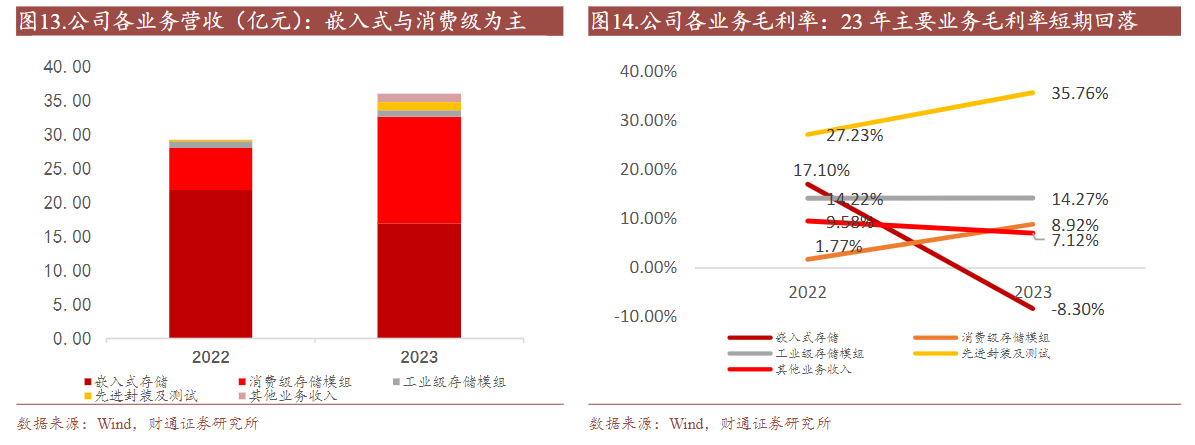

②深耕存储器领域,六大产品线覆盖需求

据华创证券统计梳理,公司产品份额位居国内存储器厂商前列,主要产品为半导体存储器,分为嵌入式存储、PC存储、工车规存储、企业级存储、移动存储等几大类。

- 嵌入式存储:产品已进入 OPPO、传音等手机企业;

- SSD产品:已进入联想、Acer、HP、同方等国内外知名个人电脑厂商客户的供应链;

- 智能穿戴:开拓 Google、小米、Meta、小天才等客户;

- 车规领域:公司产品正在导入国内头部车企,预计市场份额有望持续增长。

- PC存储:产品包括固态硬盘、内存条,B与C端双管齐下,B端已进入联想、宏碁、同方、富士康等国内外知名PC厂商供应链;C端方面,运营公司自主品牌“佰维”,获得HP、Acer、Predator存储类产品全球独家运营授权。

- 先进封测:掌握16层叠30~40μm超薄Die、多芯片异构集成等先进工艺。

(图源:财通证券)

③维持高研发投入,提前布局先进封装技术

公司2023年维持研发投入水平、共计2.50亿元,占总营收的7%。其中,年内发布近19亿元定增方案,布局先进封装,未来第一阶段满产后有望提供2万片12寸晶圆的月产能,财通证券预计有望为公司增长贡献新动力。

4月30日公司修改定增方案,募集资金总额不超过19亿元(含本数),扣除发行费用后的净额用于公司惠州先进封测及存储器制造基地扩产建设项目、晶圆级先进封测制造项目。晶圆级先进封测制造项目已经进入实施阶段,第一阶段满产后预计月产能为2万片12寸晶圆,一张晶圆约1000颗芯片产品。

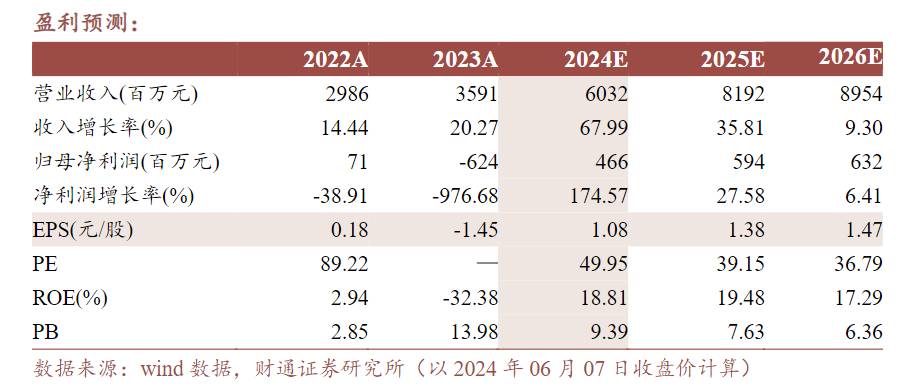

业绩预测

财通证券预计,公司2024—2026年实现营业收入60.32/81.92/89.54亿元,同比增长67.99%/35.81%/9.30%;归母净利润 4.66/5.94/6.32亿元,同比增长174.57%/27.58%/6.41%。

(图源:财通证券)

财通证券还提示了存储器需求不及预期、研发进度不及预期、行业竞争加剧等风险。

华创证券首次覆盖电连技术,给予“强推”评级

6月25日,华创证券首次发布研报覆盖电连技术(300679.SZ),给予公司“强推”评级(“强推”评级为该机构最高投资评级。)

公开资料显示,公司从事微型电连接器及互连系统相关产品、POGOPIN产品以及PCB软板产品的技术研究、设计、制造和销售服务。主要产品有微型电连接器及互连系统相关产品、射频BTB为主的BTB产品、射频类连接器以及高速类连接器、软板、软硬结合板和LCP产品等产品。

二级市场方面,电连技术年内股价震荡,截至6月26日,自年内低点(2月6日—6月26日)已反弹近42%。最新收盘日6月26日,公司股价报收39.6元/股。截至6月27日发稿,公司股价下跌0.78%。

(图源:南财金融终端)

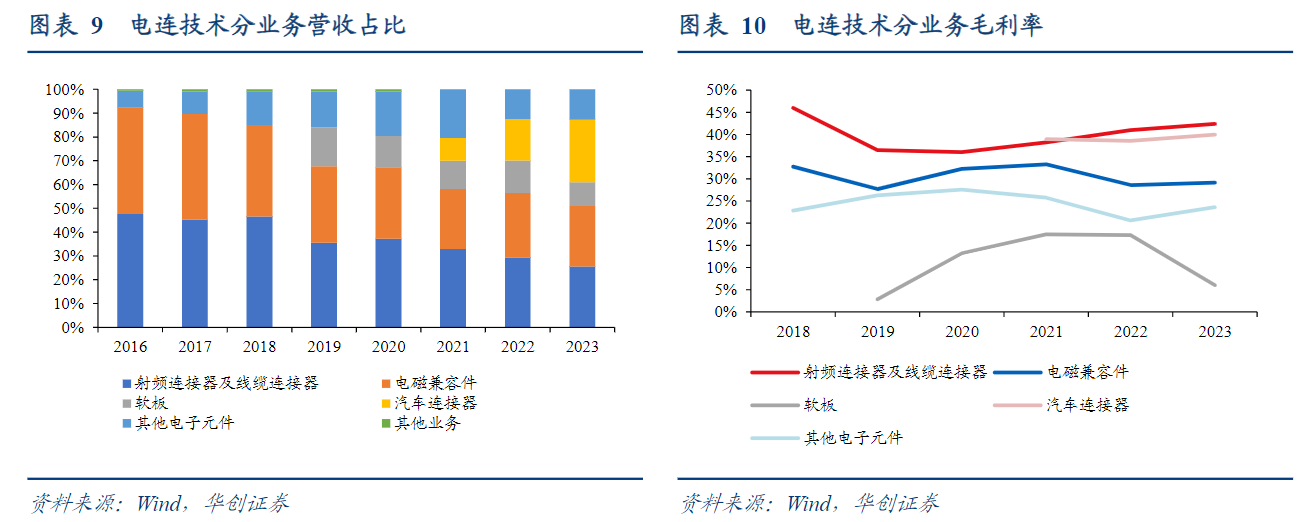

①Q1业绩复苏明显,创季度历史新高

2023年,公司整体营收虽实现正增长,但归母净利润有所承压。2024Q1,公司实现营收10.40亿元,同比增长68.8%,归母净利润1.51亿元,同比大增252.1%。

华创证券指出,公司Q1业绩创季度历史新高,主要得益于消费电子需求回暖和汽车高速连接器持续拓展客户及产品品类,维持业绩增长趋势。公司通过自研将连接器产品的应用领域从消费电子拓展至汽车电子后,汽车业务占比逐年攀升,汽车连接器业务的毛利率自 2021 年布局以来持续增长,有望成为公司第二成长曲线。

(图源:华创证券)

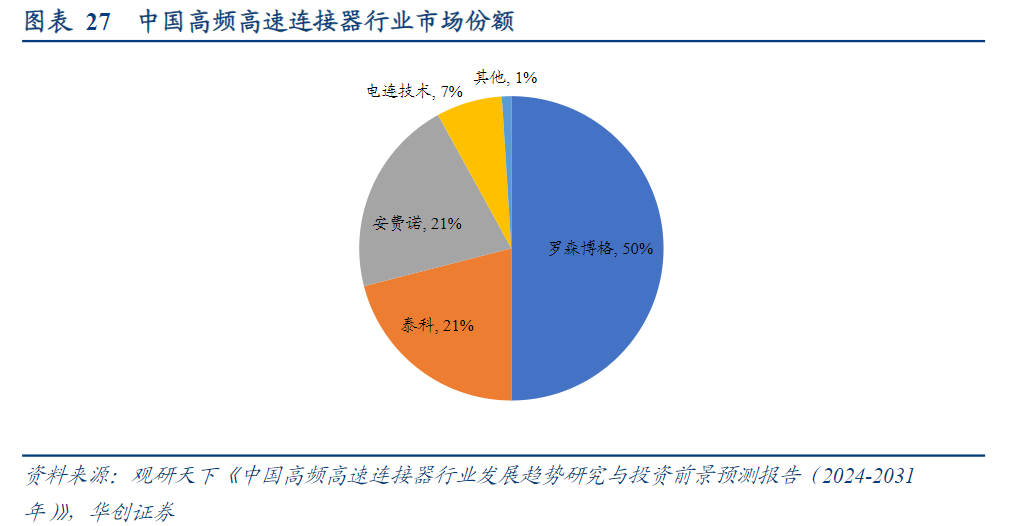

②汽车连接器国产创新加速,已切入多家头部客户

受益于通信、汽车、消费电子等行业的持续推动,全球连接器市场规模整体呈上升趋势。据Bishop&Associates统计数据,全球连接器市场规模2017年—2022年增至841亿美元,CAGR达6.95%;中国连接器市场规模自2017年—2022年增至265亿美元,CAGR达6.77%。

当前,连接器行业仍以海外企业为主,但考虑到当前中国已是全球最大的连接器市场(2022年市场份额占全球32%)且国内新能源汽车等行业发展势头强劲,华创证券预计国产连接器具备广阔的国产创新空间,国内头部厂商如电连技术等正处于快速追赶中。

公司深度布局汽车高频高速连接器,产品品类丰富且已切入多家国内主要汽车厂商供应链,且客户仍处于持续拓展中。目前已进入吉利、长城、比亚迪、长安、奇瑞、理想等国内头部整车供应链及海外头部Tier1企业。

(图源:华创证券)

③消费连接器起家,前瞻布局BTB连接器有望受益

公司于消费电子领域起家,客户覆盖多家智能手机头部企业,包括小米、OPPO、步步高、三星、荣耀、中兴、华为等。此外公司加大对非手机类消费电子行业的海外大客户拓展力度,进一步优化现有客户结构。

其中,BTB连接器广泛应用于手机、电脑等小型便携式设备中的PCB/FPCB连接,相较传统连接器具有明显优势。且应用面较广,在5G毫米波及Sub6G规模化趋势下,BTB产品或将打开广阔增长空间。Research and Markets预测,2028年BTB全球市场规模将达到154亿美元,CAGR为5.8%。

BTB连接器技术壁垒较高,电连技术于2014年逐步布局BTB技术研发,射频BTB产品已批量用于核心客户。华创证券预计,随着5G网络建设和毫米波规模化落地预期,叠加BTB产品高毛利特点,公司有望享受量价齐升红利。

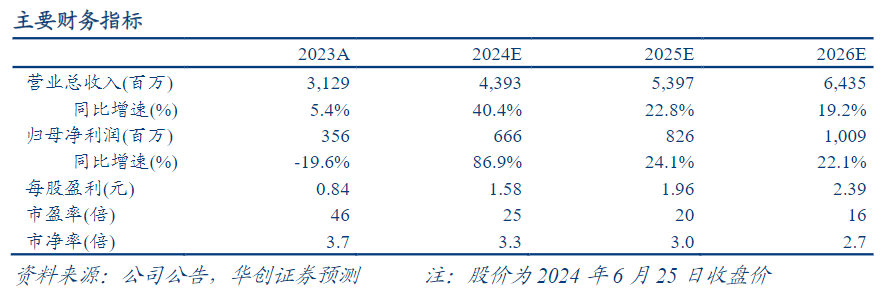

业绩预测

华创证券预计,2024—2026年公司实现营业收入43.93/53.97/64.35亿元,同比增长40.4%/22.8%/19.2%;归母净利润6.66/8.26/10.09亿元,同比增长86.9%/24.1%/22.1%。

(图源:华创证券)

华创证券还提示了下游需求恢复不及预期、行业竞争加剧、汽车电子业务拓展不及预期等风险。

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

本文共字,为21财经VIP会员专享