【投资要点】

①这家汽车零部件出海公司预计上半年净利翻倍!新能源业务贡献主要增长动力,充电桩业务营收同比增超80%;海外充电桩市场具备长远潜力,亦有利于公司提升毛利率,已通过布局海外产能满足美国NEVI、BABA法案要求。

②这家国内汽车密封条行业龙头上半年业绩预喜,净利预增超60%!密封条业务持续突破,多个项目定点今年或量产,公司预计今年规划承接新定点项目为2023年全年项目总数的近两倍,已有计划拓展先进产能。

海通证券首次覆盖道通科技,给予“优于大市”评级

近日,海通证券首次发布研报覆盖道通科技(688208.SH),给予公司“优于大市”评级(该评级为海通证券对个股的最高投资评级)。

公开资料显示,公司主要从事新能源充电桩、汽车综合诊断、检测分析系统及汽车电子零部件的研发、生产、销售和服务,主要产品有汽车综合诊断产品、TPMS系列产品、ADAS系列产品以及相关产品的软件云服务。新能源业务方面,公司为客户提供新能源智慧充电检测整体方案,包括充电桩硬件产品,充电管理软件和动力电池检测系统。

二级市场方面,道通科技股价自年内低点(2月5日—7月3日)涨超46%。7月3日收盘上涨2.41%,公司每股价格报24.24元,总市值为109.5亿元。

(图源:南财金融终端)

①上半年净利预计翻倍,新能源业务贡献主驱动力

7月2日,道通科技发布2024年半年度业绩预告,预计上半年实现营收18.3—18.5亿元,同比预增26.41%—27.79%;预计实现归母净利润3.8—4.0亿元,同比预增101.03%—111.62%。

公司在公告中解释,上半年营收、净利双增的主要原因,是2024年公司在保证传统诊断业务盈利能力稳定的情况下,进一步加大新能源业务研发投入;预计上半年传统诊断业务实现营收同比增长超15%、新能源充电桩业务营收同比增长超80%。

此外,公司卖出部分子公司股权亦对业绩增长有影响。Q2公司完成对子公司深圳市塞防科技有限公司5%的股权转让,对其持股比例降至46%,投资收益约9900万元。

②海外充电桩市场具备长远潜力,毛利率亦有明显优势

相较国内充电桩的快速扩张,海外仍有较大需求缺口。根据国际能源署IEA统计,2023年美国与欧洲车桩比分别达到19.66、34.41的高位,远高于同期中国的9.73;IEA预计,2030年全球将有550万个公共快充桩和1000万个公共慢充桩亟待建设。

在此背景下,公司核心布局发展海外市场,海外业务毛利率具有明显优势。

据公司2023年年报数据,公司海外收入占总营收比重为97.69%;其中,北美市场占比51.89%,欧洲市场占比16.46%,其他地区占比28.26%。公司海外市场的毛利率远大于国内市场,其中北美61.98%,欧洲52.30%,其他地区47.49%,中国22.82%。海通证券指出,公司获得海外市场红利,盈利能力有望进一步增强。

③布局全球化产能,采取“以销定产”生产模式

随着国内出海公司数量增加,市场对于涉及国际贸易摩擦风险的海外新法案向来十分关注。海通证券指出,道通科技作为出海企业,2023年公司已通过布局越南、美国等全球产能,成为满足美国NEVI、BABA法案要求的中国新能源公司之一(即销往美国市场的充电桩必须在美国本土生产以获得美国政府补贴)。

目前,公司采取“以销定产”的生产模式,根据销售预测及订单数据制定生产计划并进行适量备货——针对美国市场,只有需要满足美国NEVI、BABA法案的产品在美国生产,其余在越南生产;针对其他地区的市场,主要在深圳工厂生产。各个工厂的产能储备充分。

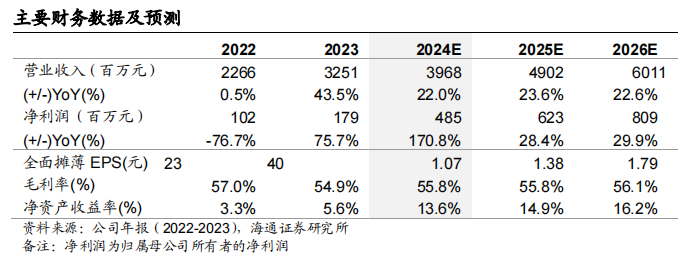

业绩预测

海通证券预计,公司2024—2026年实现营收分别为39.68/49.02/60.11亿元,同比增长22.04%/23.55%/22.62%;实现归母净利润4.85/6.23/8.09亿元,同比增长170.78%/28.40%/29.90%

(图源:海通证券)

海通证券还提示了海外新能源市场受政策影响导致需求不及预期、传统汽车诊断市场受竞争影响导致增速放缓等风险。

德邦证券再次覆盖浙江仙通,维持“增持”评级

近日,德邦证券再次发布研报覆盖浙江仙通(603239.SH),维持公司“增持”评级。

公开资料显示,公司是我国汽车密封条行业龙头,主要从事汽车密封条等汽车零部件的研发、设计、生产和销售,主要产品为汽车密封条,主要包括前车门框密封条、门上密封条、天窗密封条、车顶饰条、车门玻璃导槽等。

值得注意的是,公司上市以来一直维持高分红,2016年上市以来公司共计派发红利超过8.094亿元,为上市募集资金净额4.463亿元的1.81倍,年平均分红比例接近80%。

二级市场方面,浙江仙通股价自年内低点(2月6日—7月3日)已反弹逾47%。截至7月3日收盘,公司每股价格报收15.1元,总市值为40.88亿元。

(图源:南财金融终端)

①营收+良品率提升,2024H1业绩预计高增

7月1日,公司发布2024年半年度业绩预告,预计2024半年度实现归母净利润8800—9500万元,同比增加63.63%—76.65%。

浙江仙通表示,盈利向好主要因客户订单数量持续增长,公司内部不断优化产品性能及质量,使产品良品率得到提升;另外随着营业收入的增长,费用率也有所下降。

与此同时,公司毛利率也有改善。2024Q1公司营业毛利率为33.49%,环比上一季度增长4.14个百分点。

德邦证券指出,2023年公司毛利率承压,主要系原材料持续处于高位和汽车行业产销波动影响。随着新开发车型项目在2023年第三季度的不断量产,以及三元乙丙橡胶等原材料价格已从近一年高位回落,2024年公司毛利率有望维持改善状态。

②汽车密封条市场空间广阔,公司多个定点项目预计年内量产

作为汽车重要零部件之一,我国汽车密封条市场规模逐年攀升。据华经产业研究院数据,预计至2025年国内乘用车密封条市场规模约188.3亿元,2023—2026年CAGR为4.5%。

根据公司招股说明书,近年外资和合资企业仍占据中国汽车密封条市场主导。不过,随着国内新能源品牌崛起和部分合资车厂为控制成本采购中资密封条,公司多类密封条产品开启放量,机构看好未来国产创新空间。

- 据德邦证券梳理,2023年公司已在智界S7、S9、领克、极氪001、极氪007、通用、奥迪、北汽华为享界S9等8个无边框密封条获得定点,预计今年量产;同时大众、上汽等多个畅销车型欧式导槽项目获得定点。

- 此外,截至5月底,公司新定点开发的项目已经达到去年承接项目的总和,预计今年规划承接新定点项目为2023年全年项目总数的200%左右。

德邦证券认为,无边框密封条技术壁垒较高,且多运用于中高端车型、单车价值量相对高(超1000元),国产创新空间广阔,公司新客户的突破以及在手项目有望持续放量。

③拓展先进产能,规划三年内建成25亿先进产能

公司积极拓展先进产能,据德邦证券统计,目前已有多个项目在规划中。

- 根据高端客户的定制需求,加快引进和配置国际国内一流生产设备,规划三年内建成25亿先进产能;

- 公司年产100万台套新能源汽车无边框密封条项目、智能化物流中心项目已上报,争取2024年拿到公司北面近90亩土地并开工建设。

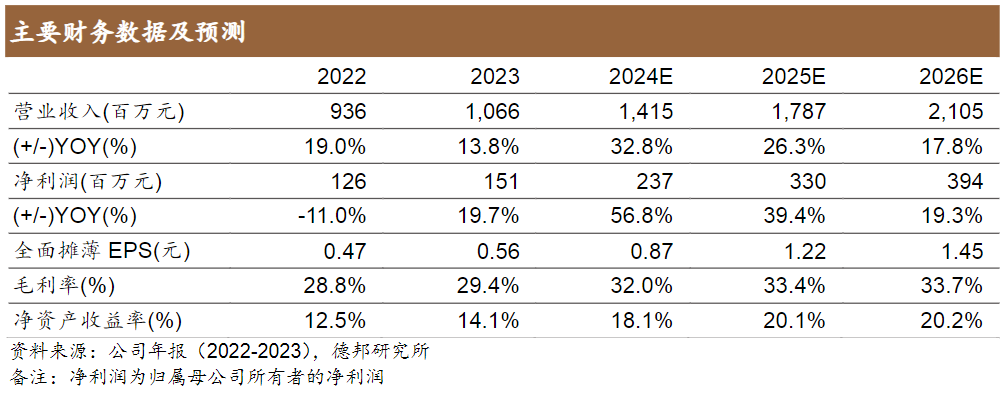

业绩预测

德邦证券预计,公司2024—2026年实现营业收入14.15/17.87/21.05亿元,同比增长32.8%/26.3%/17.8%;实现归母净利润2.37/3.30/3.94亿元,同比增长56.8%/39.4%/19.3%。

(图源:德邦证券)

德邦证券还提示了汽车销量不及预期、整车厂价格竞争加剧、项目定点落地不及预期、产能建设进度不及预期等风险。

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

本文共字,为21财经VIP会员专享