一、证券市场回顾

同花顺数据显示,上周(7月1日—7月5日,下同),上证综指周内下跌0.59%,收于2949.93点,最高3004.99点;深证成指周内下跌1.73%,收于8695.55点,最高8914.2点;创业板指周内下跌1.65%,收于1655.59点,最高1689.54点。在全球市场中,主要指数均上涨。纳斯达克综指上涨3.5%,道琼斯工业指数上涨0.66%,标普500上涨1.95%。亚太地区,恒生指数上涨0.46%,日经225指数上涨3.36%。

二、ETF市场表现

1、股票型ETF整体市场表现

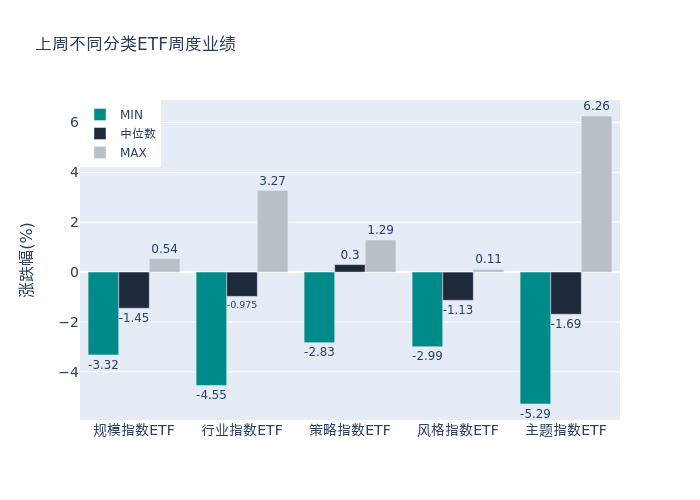

上周股票型ETF周度收益率中位数为-1.45%。其中按照不同分类,规模指数中博时上证超大盘ETF周度收益率最高,为0.54%;行业指数中国泰中证有色金属矿业主题ETF周度收益率最高,为3.27%;策略指数中南方富时中国国企开放共赢ETF周度收益率最高,为1.29%;风格指数中上证180价值ETF周度收益率最高,为0.11%;主题指数中黄金股ETF周度收益率最高,为6.26%。

2、股票型ETF涨跌幅排行

上周股票型ETF涨幅最高的5只ETF及其收益率分别为:黄金股ETF(6.26%)、黄金股ETF基金(6.22%)、华夏中证沪深港黄金产业股票ETF(6.21%)、国泰中证沪深港黄金产业股票ETF(6.03%)、华安中证沪深港黄金产业股票ETF(5.98%)。详情见下表:

上周股票型ETF跌幅最大的5只ETF及其收益率分别为:大成中证工程机械ETF(-5.29%)、广发中证工程机械ETF(-5.29%)、嘉实中证软件服务ETF(-4.73%)、万家中证软件服务ETF(-4.64%)、易方达中证软件服务ETF(-4.58%)。详情见下表:

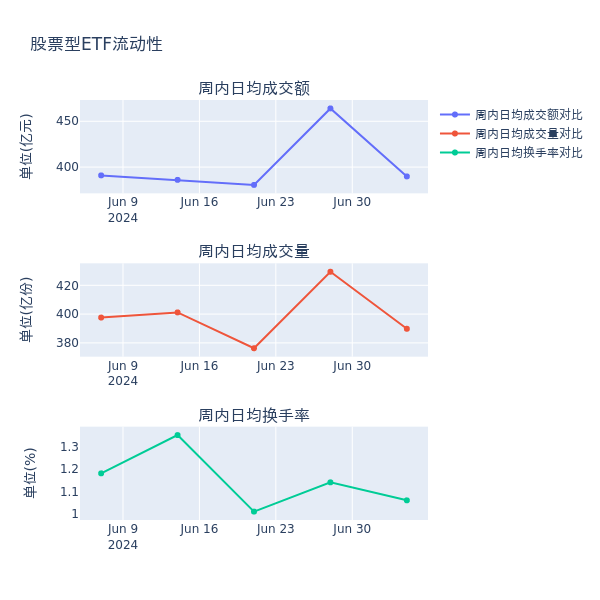

3、股票型ETF流动性

流动性方面,上周股票型ETF市场日均成交额减少16.0%,日均成交量减少9.2%,换手率减少0.08%。

4、股票型ETF资金流向

上周股票型ETF资金流入最多的5只ETF及其流入金额分别为:华泰柏瑞沪深300ETF(流入35.79亿元)、易方达沪深300ETF发起式(流入31.61亿元)、华夏沪深300ETF(流入17.82亿元)、嘉实沪深300ETF(流入13.22亿元)、上证综指ETF(流入3.73亿元)。详情见下表:

上周股票型ETF资金流出最多的5只ETF及其流入金额分别为:南方中证500ETF(流出9.98亿元)、国泰中证全指证券公司ETF(流出6.99亿元)、华夏上证科创板50成份ETF(流出6.79亿元)、嘉实中证500ETF(流出5.37亿元)、华宝中证全指证券公司ETF(流出4.19亿元)。详情见下表:

三、ETF融资融券情况

上周股票型ETF融资余额由前一周的403.573亿元提升至405.655亿元,融券余量由前一周的41.001亿份提升至42.122亿份。其中周内融资买入额最高的ETF为华夏上证科创板50成份ETF,买入总额为6.25亿元;其中周内融券卖出量最高的ETF为南方中证500ETF,卖出总量为0.12亿份。

四、ETF存量市场情况

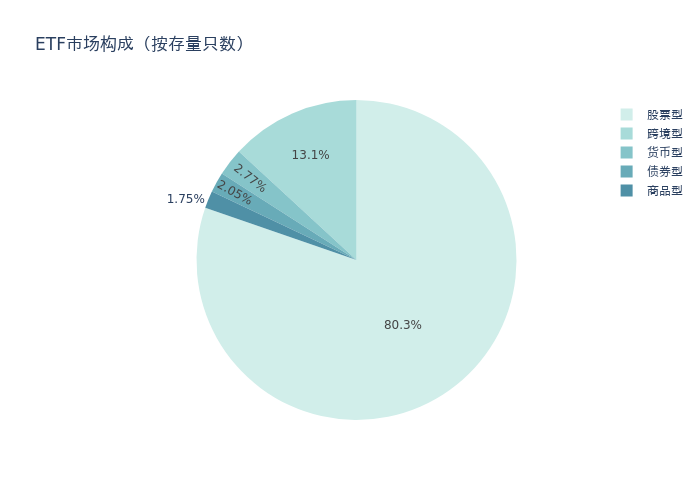

上周市场上存量ETF共计974只,其中股票型ETF782只,债券型ETF20只,货币型ETF27只,商品型ETF17只,跨境型ETF128只。

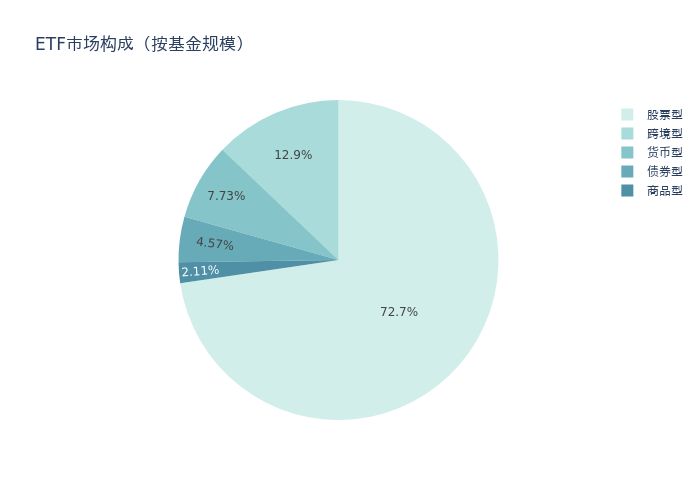

基金规模方面,上周ETF市场总规模达到24894.48亿元,较前一周增加162.02亿元。其中,股票型ETF为18090.31亿元,债券型ETF为1138.7亿元,货币型ETF为1923.85亿元,商品型ETF为526.47亿元,跨境型ETF为3215.15亿元。

上周股票型ETF的存量数量、规模分别占比整个ETF市场的80.3%、72.7%,股票型ETF为ETF市场上规模最大的种类。聚焦股票型ETF,总规模较前一周减少43.54亿元。其中按照不同分类,规模指数中华泰柏瑞沪深300ETF周度基金规模增幅最高,为35.79亿元;行业指数中南方中证全指房地产ETF周度基金规模增幅最高,为1.46亿元;策略指数中南方富时中国国企开放共赢ETF周度基金规模增幅最高,为3.22亿元;风格指数中富国中证价值ETF周度基金规模增幅最高,为0.51亿元;主题指数中易方达中证人工智能主题ETF周度基金规模增幅最高,为1.81亿元。

五、ETF发行与成立

上周无新ETF发行;有3只新ETF成立,为:南方基金南方东英沙特阿拉伯ETF(QDII)、沙特ETF、华安深证主板50ETF。

六、机构观点

华西证券:长周期来看,黄金处于大的上行周期

华西证券认为,长周期来看,黄金处于大的上行周期。首先,近年来美国债务规模加速膨胀,利息偿付压力持续上升及俄乌冲突后美国对俄罗斯金融制裁,使得美元信用受到冲击,出于对美元信用及美元资产风险的担忧,全球央行持续提高黄金储备。其次,当今世界正经历百年未有之大变局,俄乌、巴以等地缘冲突事件的外溢风险提升了黄金作为避险资产的吸引力。最后,逢低买入是央行购金的操作特点,若后续金价一旦出现回落,则有望驱动全球央行再度购金,金价底部支撑性较强。

光大证券:金价中枢有望不断上移

光大证券表示,2024Q1全球外汇储备中美元占比降至59%(金额占比);在地缘政治影响、全球去美元化的大背景下,全球央行增持黄金意愿依然较强。而中国央行黄金储备占央行储备比例仅为5%(2024年5月,金额占比),远低于全球平均水平(2024Q1为21%),预计中国央行未来仍将继续增持黄金。全球央行对黄金的增持将成为黄金需求的有力支撑,金价中枢有望不断上移。