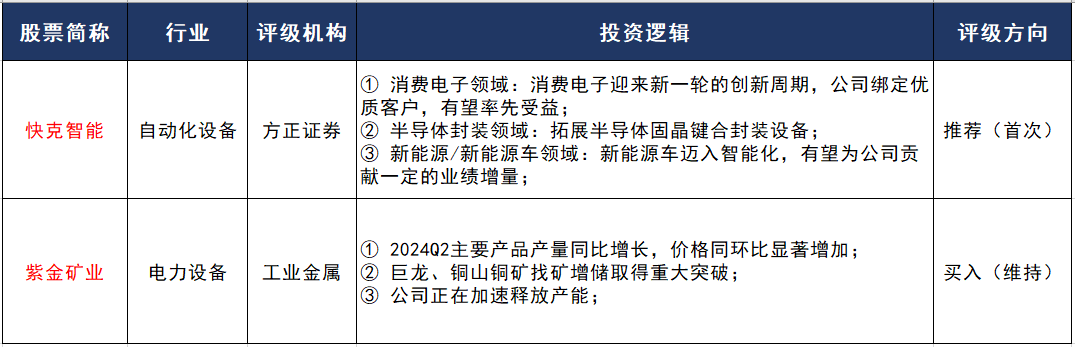

【投资要点】

① iPhone16系列备货目标上调!这家公司深耕精密焊接,与苹果、立讯精密、歌尔股份等形成良好的合作关系,有望率先受益于消费电子的新一轮上行周期;且自主研发的选择性波峰焊设备已在比亚迪等龙头企业中取得突破性订单。

② 年内涨逾50%,H1扣非净利润预增超五成,这家国内最大的铜金矿生产商正在加速释放产能,第二季度主要产品量价齐升,且两家矿场找矿增储取得重大突破。

方正证券首次覆盖快克智能,给予公司“推荐”评级

7月7日,方正证券首次覆盖电子装联锡焊设备龙头——快克智能(603203.SH),给予公司“买入”评级。

公开资料显示,快克智能主营四大业务,精密焊接装联设备、视觉检测类、智能制造类和固晶键合封装设备,面向消费电子、半导体和新能源/新能源车等领域。

二级市场方面,南财金融终端显示,截至7月9日收盘,公司股价涨8.61%,报22.95元/股。

(图源:南财金融终端)

- 消息面上,据中证报,7月8日,记者从苹果产业链公司人士处独家获悉,近期该公司收到的苹果iPhone16系列备货目标指引略有上调,上调后,iPhone16系列今年备货目标指引为9000万部左右。

- 国金证券指出,苹果硬件产品全球用户众多,苹果AI有望给硬件产品赋能,加快换机周期。

① 消费电子领域:消费电子迎来新一轮的创新周期,公司绑定优质客户,有望率先受益

- 短期数据来看,2023年全球智能手机出货量同比下滑3.2%,降至11.7亿部,2023年下半年以来终端市场有所恢复,2024年Q1,全球智能手机出货量同比增长7.8%,实现了出货量的连续第三个季度正增长,IDC预计2024年全球智能手机出货量有望提升2.8%达到12亿部。

- 长期而言,AI有望开启第四轮消费电子周期,根据IDC,2024年全球新一代智能手机出货量将达1.7亿部,占整体智能手机出货量的15%。

- 客户端,公司与苹果、立讯精密、歌尔股份等形成良好的合作关系。

- 方正证券指出,公司有望率先受益于消费电子的新一轮上行周期。

② 半导体封装领域:拓展半导体固晶键合封装设备

- 从电子半导体产业的上下游结构看,电子装联SMT制程和半导体的封装环节有相似之处,公司依托在电子装联领域的经验向半导体封装端延伸,2021年,公司半导体封装设备开始少量销售。

- 公司2023年年报指出,固晶键合封装设备业务实现收入0.24亿元,同比增长57.40%,公司自研微纳金属烧结设备国产化领先,目前已为数十家碳化硅封装企业完成打样,部分客户已完成出货,2024年有望实现业绩突破,另外,公司自研高速共晶DieBonder设备已完成客户验证,进入量产阶段。

③ 新能源/新能源车领域:新能源车迈入智能化,有望为公司贡献一定的业绩增量

- 随着汽车电动化和智能化不断深入,包括电驱、OBC、DC-DC等核心零部件需求量巨大,2023年,公司自主研发的选择性波峰焊设备作为新能源车电动化和智能化的核心装备,在比亚迪等龙头企业中取得突破性订单。

- 方正证券指出,随着技术不断革新和市场充分竞争,汽车智能化进入高速增长期,ADAS传感器、线控底盘等智能驾驶的核心零部件需求量大幅提高,公司利用多年自动化领域积累的丰富经验,融合精密焊接、视觉检测、工业机器人应用等技术,为新能源汽车电动化智能化提供智能制造成套解决方案,2023年已经与长城曼德、复睿智行、禾赛科技、伯特利、南方精工等达成合作。

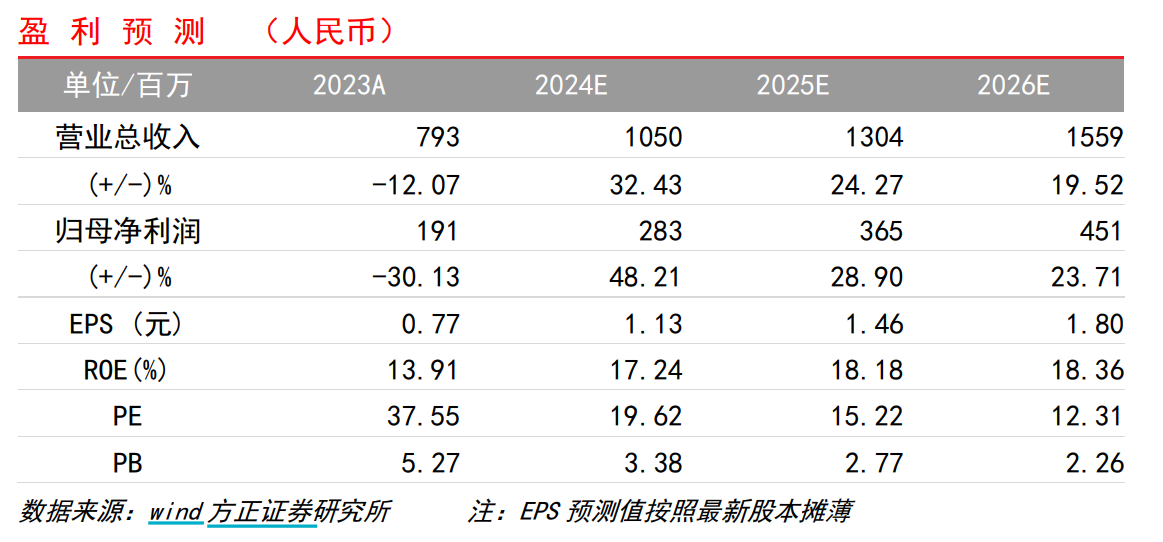

业绩预测:

方正证券预计公司2024-2026年有望实现归母净利润2.83、3.65、4.51亿元,同比增长48.21%、28.90%和23.71%。

(图源:方正证券)

(图源:方正证券)

德邦证券再次覆盖紫金矿业,给予公司“买入”评级

7月9日,德邦证券再次覆盖国内最大的铜金矿生产商——紫金矿业(601899.SH),给予公司“买入”评级。

公开资料显示,紫金矿业是大型跨国矿业集团及中国有色金属行业龙头之一,主要在全球范围内从事金、铜、锌、锂等矿产资源的勘探与开发,并适度延伸至冶炼加工和贸易业务,拥有较完整的产业链。

7月8日晚间,紫金矿业发布业绩预告,预计2024年上半年归属于上市公司股东的净利润约145.5亿元-154.5亿元,同比增加约41%-50%;同期扣非净利润预计为148.5亿元-157.5亿元,同比增加约54%-63%。

业绩披露后,德邦证券、光大证券、华泰证券三家券商发布跟踪报告,看好公司未来业绩增长性。

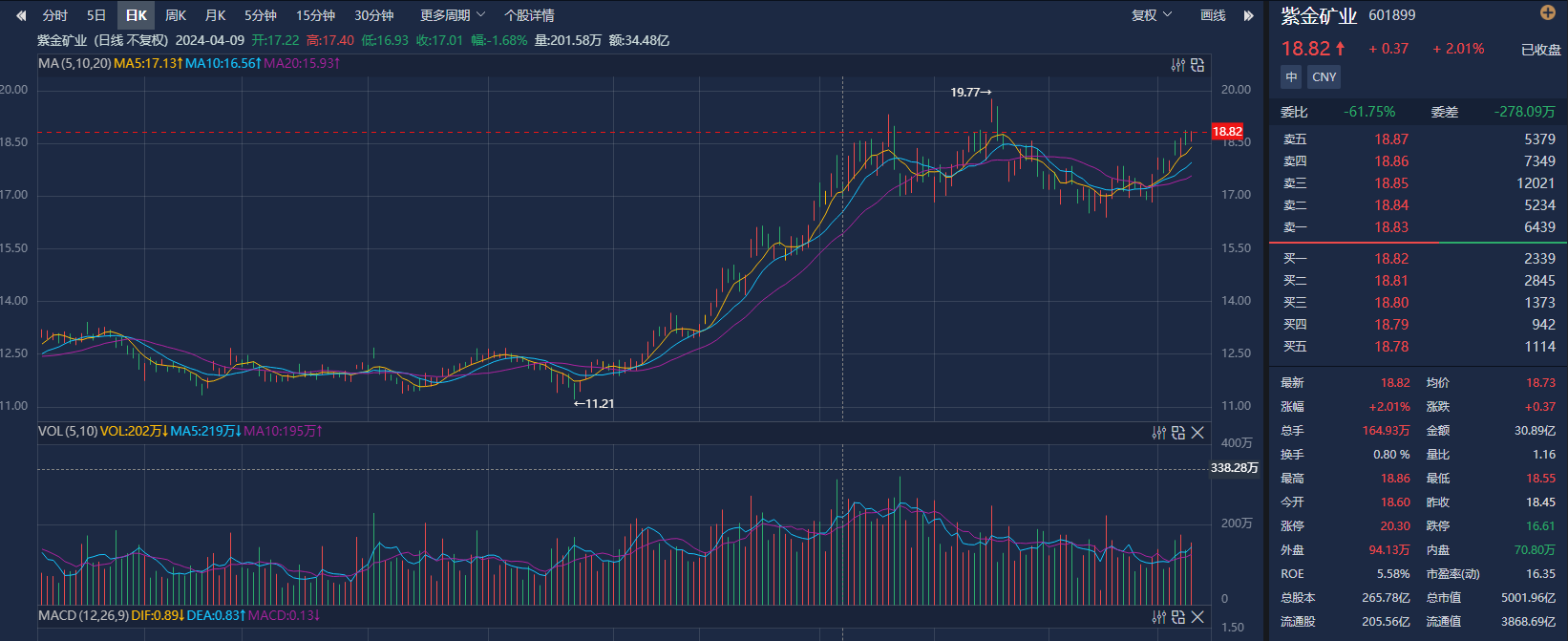

二级市场方面,截至7月9日收盘,公司股价涨2.01%,报18.82元/股。值得注意的是,今年以来公司股价大涨逾50%。

(图源:南财金融终端)

① 2024Q2主要产品产量同比增长,价格同环比显著增加

- 产量方面,2024年上半年主要矿产品产量同比增加,公司矿产金产量约35.4吨,同比增长9.6%(2023H1为32.3吨);矿产铜产量约51.8万吨,同比增长5.3%(2023H1为49.2万吨);矿产银产量约210.3吨,同比增长1.3%(2023H1为207.6吨)。

- 经计算,2024年第二季度公司矿产金产量约18.6吨,环比增加10.7%,同比增加13.5%;矿产铜产量约25.5万吨,环比减少2.8%,同比增加3.1%;矿产银产量约108.3吨,环比增加6.1%,同比增加4.7%。

- 价格方面,2024年第二季度上海金交所公布的黄金现货收盘价均价552.59元/克,同比增加23.4%,环比增加13.0%;国家统计局公布的电解铜1#市场价均价79543元/吨,同比增加17.8%,环比增加14.6%。

② 巨龙、铜山铜矿找矿增储取得重大突破

- 公司巨龙、铜山铜矿找矿增储取得重大突破,合计新增备案铜金属资源量1838万吨。

- 巨龙铜矿:新增铜金属资源量1473万吨至2588万吨,为公司并购时核实资源量的2.5倍;2023年实现铜产量15.44万吨,并伴生钼/金/银;二期项目预计2026年第一季度投产后铜产能达30-35万吨。

- 铜山铜矿:新增铜金属资源量365万吨至超过560万吨;2023年实现铜/金产量分别11万吨/2.6吨;浅部II号矿体地采项目预计2024年投产后新增铜年产能1.2万吨,深部开发方案研究中。

- 德邦证券指出,公司自主研究、找矿勘查能力较强,50%以上的铜金资源和90%以上的铅锌资源为自勘获得。

③ 公司正在加速释放产能

公司在5月中旬公布的“五年发展规划”中提到,要较原计划提前两年实现2030年目标,即到2028年,公司矿产铜产量将较2023年比增至少49%至150万-160万吨,矿产金比增47%至100-110吨、当量碳酸锂增长82倍至25万-30万吨。

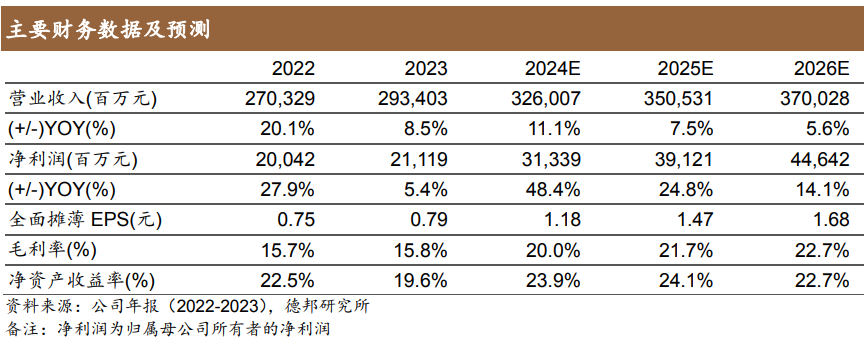

业绩预测:

德邦证券预计2024-2026年归母净利分别为313、391、446亿元,同比增速48.4%、24.8%、14.1%。

(图源:德邦证券)

(图源:德邦证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

本文共字,为21财经VIP会员专享