文/杨锐

7月9日至10日,光伏大厂陆续发布2024年上半年业绩预告,结果却“冰火两重天“。

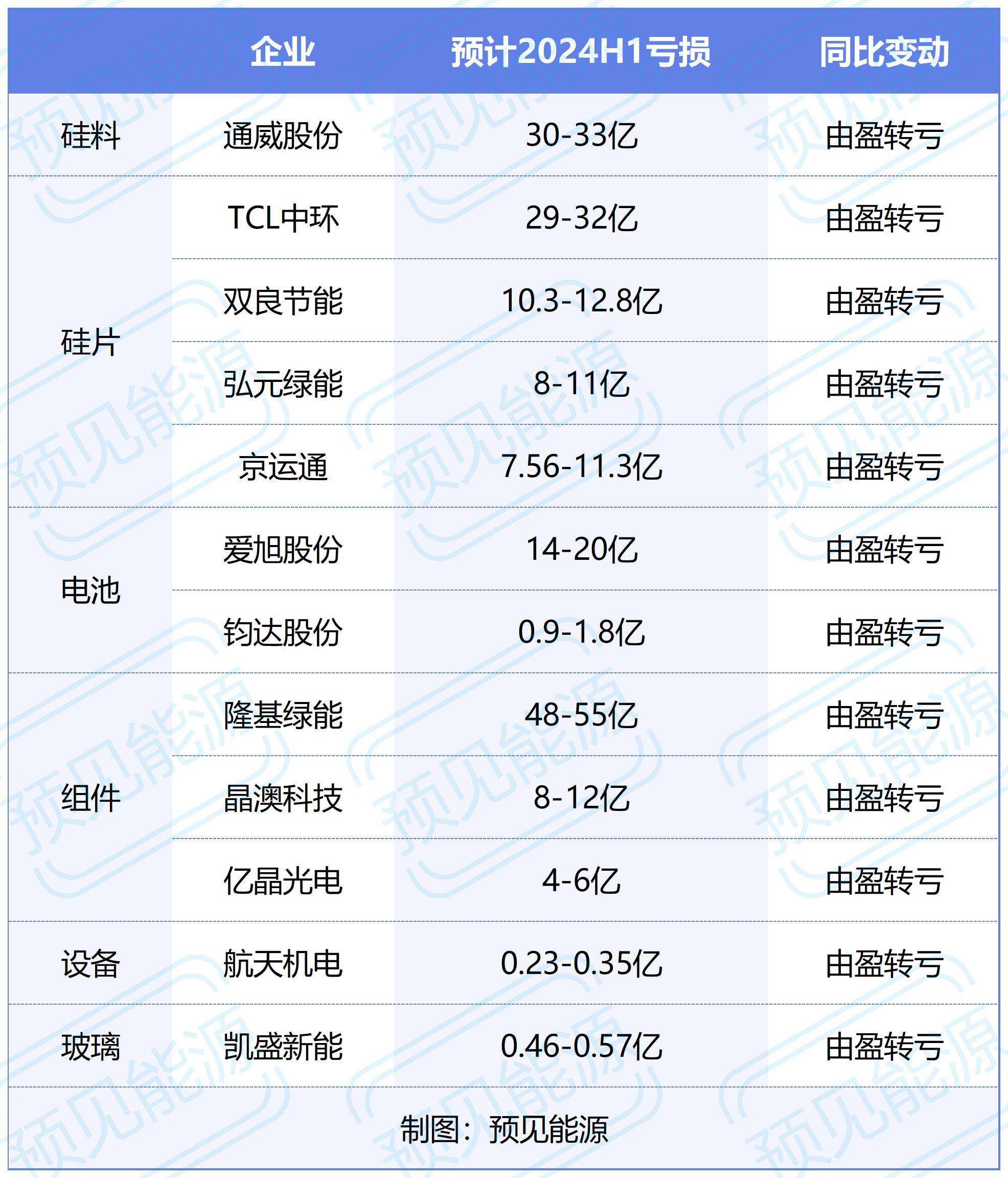

『预见能源』不完全统计了20家披露预告的光伏企业业绩,其中13家亏损,亏损共计将近200亿元,均是光伏主产业链企业。

造成它们业绩大幅受挫的最主要原因,是受行业产能过剩影响,光伏主材价格大幅下跌,多环节价格跌破现金成本。

但从全产业链角度看,主链之外的企业依然有较好的业绩,『预见能源』统计,目前公布上半年实现盈利的企业就有7家,主要集中在逆变器、辅材、电站、设备等领域。

01具体而言,硅料、硅片和组件环节受冲击最大,尤其是一体化厂家。

从一体化厂商财务数据来看,2024年上半年,由于国内市场竞争激烈,光伏组件价格大幅下行,叠加存货减值、固定资产减值等因素,企业出现明显的业绩下滑或者亏损。而二季度以来,光伏主产业链各环节跌破现金成本,一体化厂商面临亏现金流的困境。

其中,昔日全球最大硅片及组件厂商隆基绿能在一季度亏损23.5亿元的基础上,二季度再亏24.5亿-31.5亿元。该公司增量不增收、对参股硅料企业的投资收益减少,预计提存货减值金额高达45亿-48亿元。

紧跟其后的两家也是通威股份和TCL中环,也是硅料、电池龙头以及硅片龙头。

尤其值得一提的是,通威股份二季度亏损超22亿元,几乎是一季度的三倍。而TCL中环上半年亏损则达到了29-32亿元。

最早披露上半年业绩预告的组件一体化企业晶澳科技,则亏损8亿-12亿,相较于其他一体化企业,其二季度亏损额与一季度基本持平。另一家电池组件商亿晶光电净亏损4亿-6亿元。

从全产业链角度看,在阶段性供应过剩的背景下,目前硅料、硅片、电池片和光伏组件厂商的过度竞争进入白热化阶段,主材各环节进入亏现金模式。N型硅料、N型硅片、TOPCon电池和高功率组件等技术领先产品在显著过剩背景下难以获得产品超额利润。

受此影响,除了一体化光伏企业披露了惨淡业绩预告外,电池和硅片方面的企业也比较低迷。

其中,专注于BC技术的电池龙头爱旭股份,上半年亏损额达14亿-20亿元。一季度,该公司亏损0.9亿元,以此计算二季度亏损额达13.1亿-19.1亿元。

而另一家电池企业钧达股份上半年亏损相对较少,仅0.9亿-1.8亿元。该公司提到,2023年底率先完成了传统P型资产减值计提,并加速落后产能淘汰出清。

硅片环节,双良节能、京运通、弘元绿能这三家主业集中在硅片领域的企业,上半年分别亏损10.3-12.8亿、7.56-11.3亿、8-11亿。

此外,除了光伏主链企业,光伏设备商航天机电和光伏玻璃企业凯盛新能也出现了亏损,亏损额分别为0.23-0.35亿、0.46-0.57亿。

不过,同为光伏设备企业,捷佳伟创上半年预计实现净利润11.65亿元至13.53亿元,同比增长55.00%至80.00%。据此计算,该公司二季度净利5.87亿元-7.75亿元,环比增长1.5%-34%。捷佳创伟表示,业绩增长主要由于公司订单持续验收带来收入增长。

尽管光伏设备是光伏领域技术含量最高的环节,但下游产能过剩导致的扩产逻辑走弱情形下,升级迭代需求亦受负面影响。虽然光伏设备企业在2024年上半年仍握有充沛的订单,但光伏行业跨界者以及老牌光伏企业陆续终止或者延期部分投资项目,将减少光伏设备订单交付,对光伏设备企业下半年的业绩兑现恐将形成拖累。

技术升级角度来看,2023年以来,TOPCon 电池大规模扩产,HJT、XBC等技术线路加速产业化,钙钛矿电池和钙钛矿叠层电池研发强度增加。

而光伏玻璃龙头信义光能则在此前港股发布公告称,预计今年上半年纯利将录19亿至20亿元,按年增幅介乎35%至45%。

实际上,目前光伏玻璃的产品差异度较小,具有大宗商品属性,其产品价格易受供需差异影响很大。而龙头光伏玻璃厂因具有超白石英砂资源优势、大窑炉生产工艺技术优势、生产设备自动化优势、资金优势以及与下游客户绑定的销售优势,盈利水平与中小厂商正在显著拉开差距。

02除了捷佳伟创和信义光能,上半年实现盈利的光伏企业基本集中在逆变器、辅材等领域。

在光储需求驱动以及海外市场的积极开拓下,两家逆变器企业锦浪科技、德业股份上半年预计分别盈利3.25-4亿、11.83-12.83亿。

照此计算,锦浪科技二季度净利环比大幅增长约1425%-1800%。德业股份二季度净利润则环比增长73.2%-96.3%。

虽然业绩下滑近九成,但辅材企业石英股份上半年依然实现了2.47-3.02亿的盈利。该公司公告称,受到光伏行业去产能清库存影响,叠加光伏用石英材料市场需求同比大幅减少,针对市场变化,同时为降低坏账风险,执行谨慎销售策略,导致其经营业绩出现大幅下滑。

电站企业方面,能辉科技上半年净利0.3亿-0.4亿元。其主营业务收入主要来自光伏电站系统集成,去年这部分业务占比达93.85%左右。

目前,在被统计的20家企业中特变电工盈利最高,其上半年净利润28亿-31亿元。特变电工业务广泛,涉足多个能源品类。在多晶硅售价大幅下跌、煤炭销售价格有一定下降的基础上,该公司称,输变电产品、输变电成套工程、发电业务、黄金业务稳步增长。

不过,特变电工旗下专做光伏业务的港股上市公司新特能源,公告预计上半年净亏损7.8亿-9.5亿元。日前,新特能源IPO更新了相关财务资料,该公司正在计划回A。

总体而言,今年上半年,多晶硅产能进一步释放,而下游硅片降低开工率,硅料价格持续走低直至跌破大部分企业现金成本。而硅片、电池和光伏组件受成本和下游需求双重影响,低价竞标恶性竞争时有发生,各环节陷入低竞争竞陷阱。

目前,光伏企业裁员、关闭产线、降低开工率不断发生,供给端压力将减缓,但产品价格难有显著回升。其中硅料、硅片和组件环节压力最大,尤其是一体化厂家。

但长期看,光伏市场目前依旧是“寡头市场”,一体化厂商仍然具备显著的技术优势、产品迭代优势。

回顾历史,此前的2019-2021年,光伏组件市场集中度就经历了快速提升,综合竞争力不强的企业因无法跟上行业技术进步步伐,同时又缺少资金,逐渐丧失竞争力并陷入经营困境,逐步退出市场。而行业头部企业具有较好的盈利能力,又进一步反哺其具备持续研发投入和装备升级的能力,人才虹吸效应明显,竞争优势和市场份额不断提升。

最近三年,由于一体化厂商大规模扩充产能,同时,跨界资本涌入光伏行业,市场竞争激烈,光伏行业陷入普遍亏损境地。

目前,由于国内市场竞争激烈,光伏组件价格大幅下行,叠加存货减值、固定资产减值等因素,企业出现明显的业绩下滑或者亏损。一体化厂商普遍关闭部分产线,降低开工率,预计2024年下半年企业降低负荷将持续存在,而资金实力较弱的三四线厂商将率先被淘汰。