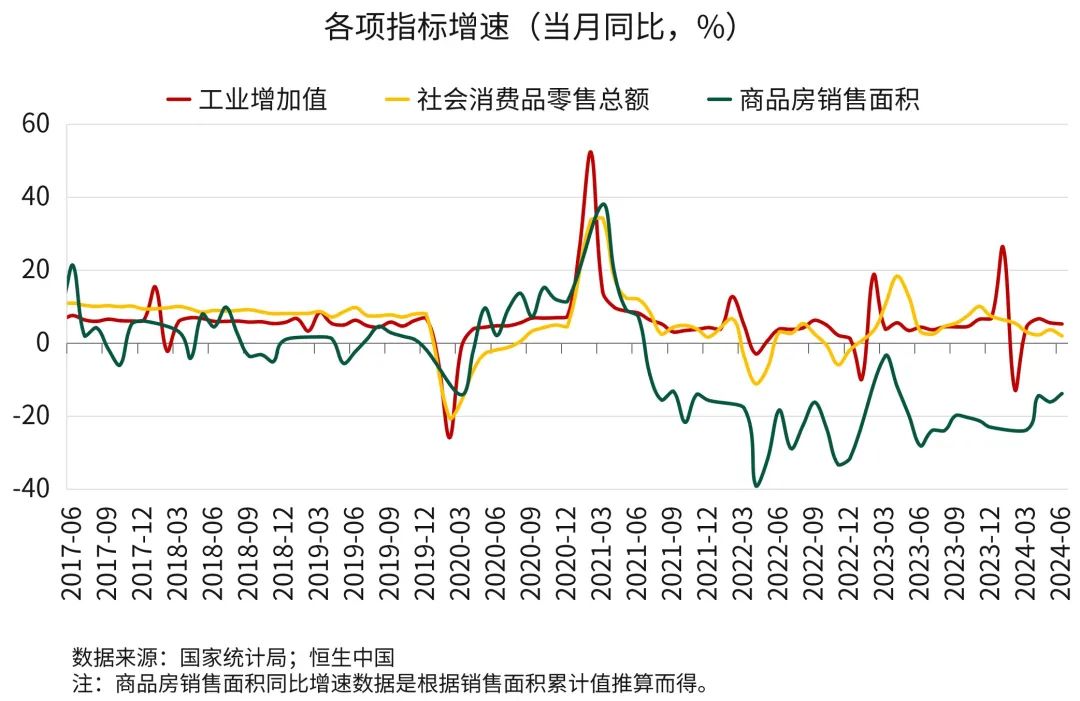

6月份数据显示经济增长有所放缓。二季度GDP增速为4.7%,消费放缓和房地产下行是两个主要影响因素。6月房地产降幅全面缩窄,5月出台的宽松措施显现出一定成效。出口和工业生产(尤其是高科技制造业)表现强劲。

上半年经济增速5%,主要受出口拉动。我们预期出口强势将持续至年底。全球主要央行(美国除外)已进入降息周期,带动了各国的房地产投资和消费,因此对中国的工业中间品、劳保产品以及消费品的需求均在上升。出口增长的关键领域包括机械设备、半导体和汽车。上半年,集成电路出口额增长25.6%,船舶出口额增速高达85.2%。但是与此同时,进口减速明显,尤其是大宗商品进口全面放缓。由于出口激增和进口增速下降,中国在6月份实现了创纪录的贸易顺差,这将支持全年实现5%的增长目标。在关键工业品和高科技产品领域,欧美对中国出口实施更多贸易制裁的中期风险上升,这意味着提振内需变得更加紧迫。

制造业表现仍远超消费和整体增长。6月,私营部门工业产量增速5.9%,超过了国有企业增幅3%。集成电路、工业机器人和新能源汽车产量增速分别为13%,12%和37%。然而,汽车总体产量增长仅为1.8%,体现了新能源车对传统能源车的替换在加速。

二季度的消费增长较缓。虽然大部分地区的餐饮、烟酒、体育用品、娱乐行业增长显著,但是家用电器和化妆品销售在6月大幅下降。汽车是消费数据中占比最大的项目,降幅超过6%。上半年的城镇家庭收入同比增速为4.5%,是2023年一季度疫情影响消退以来增速最低的季度。CPI上升仅为0.2%,消费信心仍然较低迷。

信贷增长创历史新低。社融规模增速仅为8.1%,银行人民币贷款总量增长8.3%,均为有统计数据以来的最低水平。这种放缓反映了对低效贷款的限制,也意味着高增长时代的结束。由于信贷周期是通胀的领先指标,低信贷增速意味着中国的低通胀环境将持续较长时间。

我们维持年初的观点,预计房价将在2025年底左右见底。一旦房地产市场出现企稳迹象,消费也将有所反弹。房地产下行不仅直接影响大件商品消费,也会影响消费者信心。目前的平均新房价格比2021年高点低了7%,二手房低了13%,这意味着普通居民的购房成本大幅下降。消费者无需为了买房而过度储蓄,从而有助于消费恢复。

中国宏观政策仍处于货币、财政和房地产同时偏紧的状态。财政政策的态度明显比去年积极,但受地方债务影响,资金到位延缓。1-5月,地方土地出让收入下降了14%,税收收入下降5%。同时,非税收入大幅增长(10%),主要包括罚没收入、行政性收费、国有资本经营收入等,但类似收入的增长并不具备可持续性。货币政策求稳,为了保护汇率稳定很难大幅下调利率。尽管通胀数据略有上涨,但低通胀环境恐将持续。由于内需不足和产能过剩,大部分消费品价格或将下行。我们预期今年的货币政策将重在防风险,而非促增长。降息预期仍在,但受制于美联储货币政策以及银行净息差压力。对于金融空转和房地产相关风险的担忧也意味着信贷扩张总量会受限。

免责声明

本文件由恒生银行(中国)有限公司(“恒生中国”)发布。本文所载信息乃基于恒生中国认为可靠的资料来源,但该等资料来源未经独立核证。并且,本文包含的预测及意见只作为一般的市场评论,仅供参考。该等预测及意见为恒生中国或撰写本文件的(一位或多位)投资顾问于本文件刊发时的意见,可作修改而毋须另行通知。本文件并不构成,亦无意作为,也不应被诠释为有关投资于本文提及的任何证券或投资产品的投资建议,要约、要约邀请或推荐。

关于本文所含信息、预测或意见的公平性、准确性、完整性或正确性,以及任何该等预测或意见所依赖的基础,恒生中国不作任何明示或暗示的保证、陈述、担保或承诺,恒生中国亦不会就任何人使用或依赖本文所载任何该等信息、预测或意见而承担任何责任。阁下须自行评估本文所载信息、预测或意见的相关性、准确性及充足性,且如阁下认为必要或恰当,阁下可为该等评估开展相关独立调查。

恒生中国及其关联公司可能自营、承销本文提及的全部或任何证券和/或投资产品,或已经就此等交易建立头寸。恒生中国及其关联公司亦可能因进行本文提及的全部或部分证券和/或投资产品赚取佣金或费用。

本文提及的证券或投资产品可能并不适合所有投资者,且并未考虑各收件人的任何特定投资目标、财务状况或其他需要。在作出任何投资决定前,阁下须基于自身的投资目标、财务状况及特定需要而作出投资决定,如有需要,阁下应于作出任何投资前咨询阁下的专业顾问。

投资有风险。阁下应当注意投资价值可能向上或向下波动,且投资过去的表现不代表其未来表现。本文并不旨在识别相关证券或投资产品涉及的所有风险。