本周A股创下近五年最低日成交量4733亿元,本以为投资者天天在网上调侃“不玩了”是个玩笑话,没想到现在成交量屡创新低,他们是真的不玩了,但也有可能是监管层提高量化交易佣金导致原本一些短线活跃的量化机构停止了高频操作,进而引起整体成交量大幅萎缩。股市低迷的同时,走出长牛的债市也正在经历巨震。近期,债券市场站上风口浪尖,不仅央行亲自下场进行预期引导,证监会也出手调控债券基金风险。债券市场监管频频进行“预期管理”,市场情绪明显降温。8月以来,多家基金公司债券基金密集宣布限购给火热的债券市场“退烧降温”,诸多动作或许正在说明已经走了3年牛市的债券市场站在了历史的十字路口。

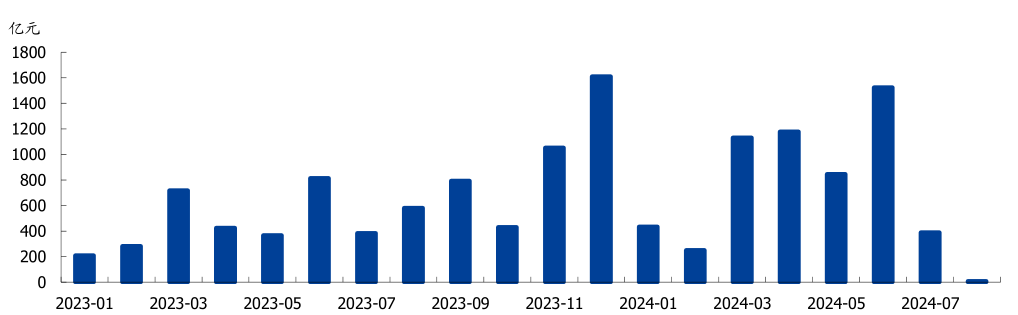

新发债基规模(纯债+一二级债)大幅减少

数据来源:南财金融终端

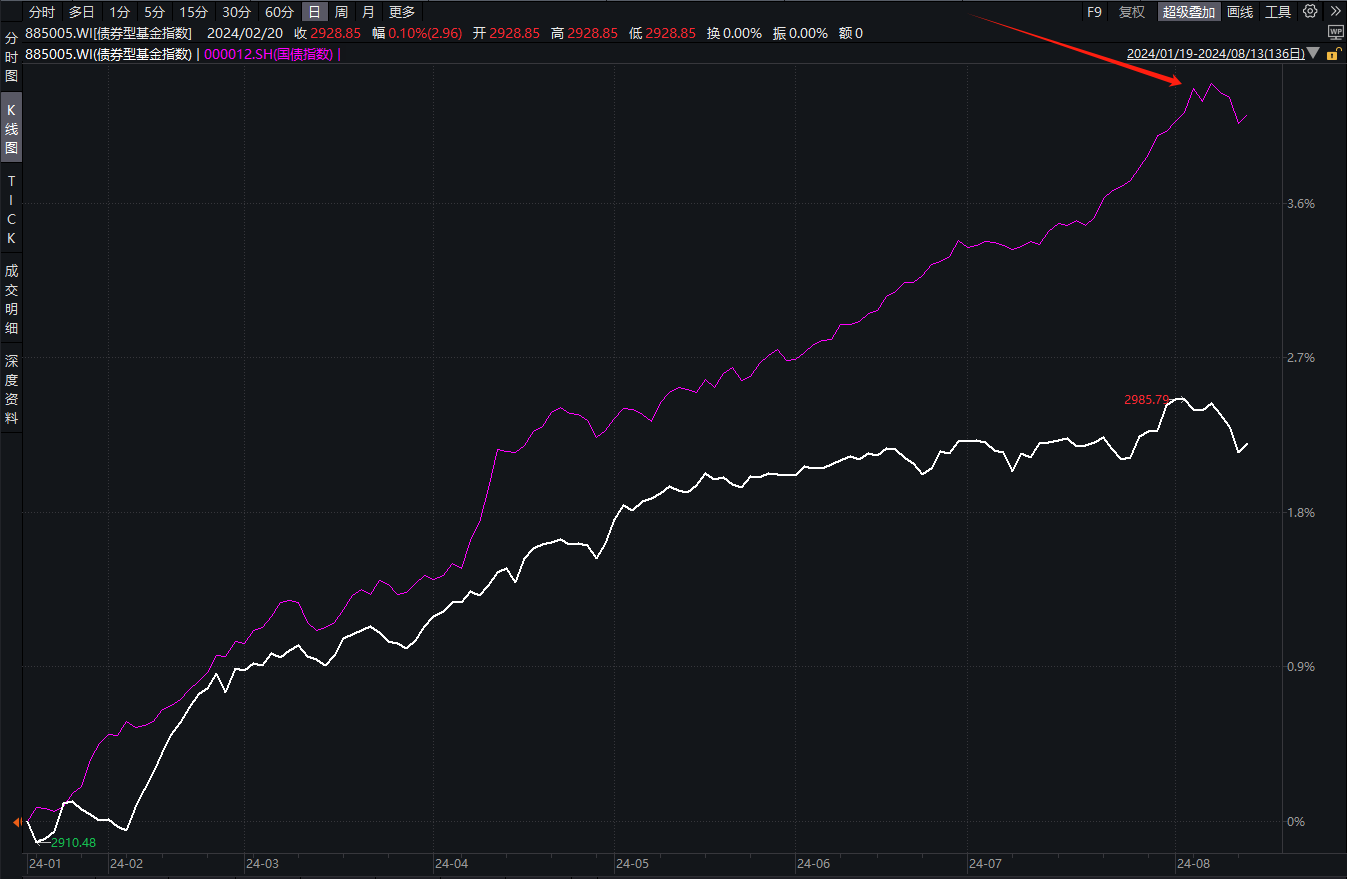

我们先来回顾一下近期导致债市巨震的一些市场原因及事件,8月5日四大行出售债券引起市场小幅调整。8月7日,央行进行的零元逆回购操作再次提高了市场的谨慎情绪;同日,中国银行间市场交易协会对多个商业银行启动自律调查并在8日早间发布公告,调查处理中小金融机构存在的出借债券账户和利益输送行为,债券市场再度下跌。8月9日,央行再次以专栏方式介绍了资管产品净值化机制,明确向投资者提示债市风险。8月12日,市场传闻部分金融机构受到监管层“窗口指导”,限制交易债券。也就是从8月5日开始,一直走独立行情的国债指数出现回调,一路“狂飙”的债市踩下“刹车”。

火了大半年的国债指数8月5日拐头向下

数据来源:WIND

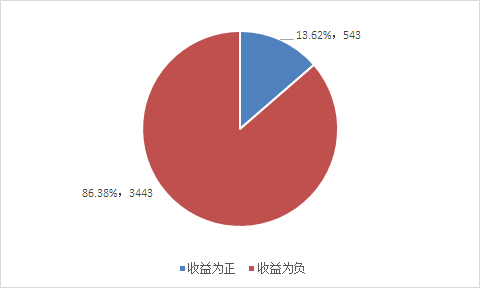

债市很火爆,央妈很生气。其实本次央行打压债市主要有两个目的,一是给资本市场泼冷水,让资金分流到其他赛道去,比如流向股市、流向实体消费、流向银行定存;第二是阻挡长期利率的下行,国债期货价格越涨,利率水平就越往下降,这明显是监管层不希望出现的,因为从某种意义上来说,国债20年、30年利率代表的是整个社会未来二三十年的经济预期。现在央行的态度非常明显,即给债市降温引导资金流向股市。纵观债基近况,8月5日至8月14日仅有13.62%的债基能保持正向收益,市场上多数债基都处于下跌态势,但这些从债券市场抽离的资金也并没有投向股市,截至目前A股成交量连续三天位于5000亿元下方并未出现增量资金加持,反倒是缩量现象愈发严重,整个引导的过程还是任重而道远。

纯债型基金8月5日-8月14日收益基本为负

数据来源:南财基金通

由于今年以来的流动性偏宽松,机构配置需求旺盛等因素影响,债券收益率明显下行,而7月央行又进行了降息操作,债券收益率下行速度有所加快。但考虑到当前利率水平处于历史较低位置,随着政策持续出台以及经济数据改善逐步验证,利率可能存在向上反弹的风险。一旦未来利率回升,债券价格就会下跌,投向债市的资管产品净值也会随之回撤,现在入场的投资者高位接盘的风险很大。展望后市,债市需要关注的风险主要来自于基本面和政策方面的潜在变化。其中,基本面关注经济企稳回升动能,如果出现需求进一步回暖和社融明显走高的迹象,对债市可能产生一定回调的压力;政策层面需要关注货币政策及财政政策的空间和节奏。基金君在此建议投资者们降低收益预期,做好风控管理。

那么这次的基金测评就到这里,欢迎大家扫码下载“基金通”,更专业的基金评价数据不容错过!