随着地缘政治冲突加剧,全球经济秩序重塑,国际产业链供应链结构正在发生变革。在此背景下,国家提出内外需并重的“双循环”战略,推动经济高质量发展,经济增速将由高速转入中速,利率下行也是一个自然的过程。中国经济发展步入新常态。

聚焦保险行业,机遇与挑战并存,市场资金涌向了保险产品。根据摩根大通资管数据,构建多资产类别的投资组合,并持续动态调整大类资产配置,可降低投资组合波动率,同时有望实现更高的风险调整后投资回报。

太平金融控股有限公司总经理马勇及合作者共同在《北大金融评论》发文表示,在资产端收益率快速下降的阶段,境内保险公司的配置较难覆盖资金成本。而开展境外投资则要高度重视各类型风险,境内保险机构在开展境外投资时,需搭建完善的公司内部投资审批和运营管理组织架构,根据自身的产品特点、业务模式、市场定位,明确相符的投资策略和投资目标,持续加强投研和风控能力建设,培养专业化人才团队,最终形成系统全面的管理体系。

保险行业利差损风险大幅提升

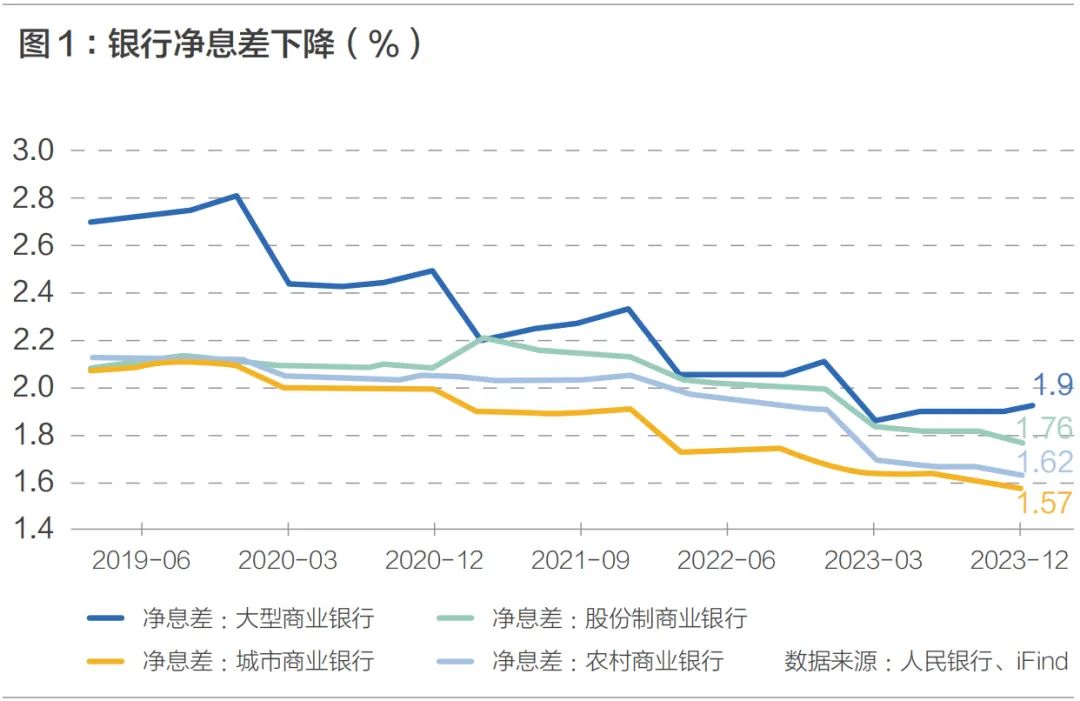

近年来,银行业的净息差持续下降,截至2024年3月底,大型商业银行、股份制商业银行和城商行的净息差分别为1.47%、1.62%、1.45%,处于历史最低水平。

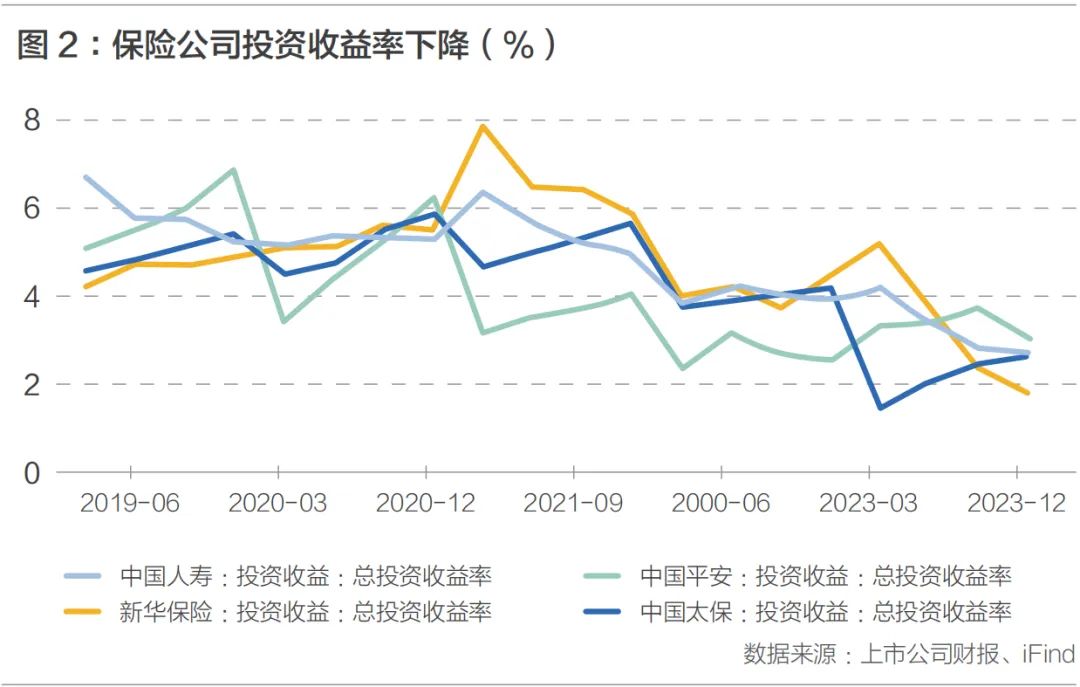

保险业利差损风险也随之提高。2019至2023年,保险公司的总投资收益率波动下行,以中国人寿、中国平安、中国太保和新华保险为例,4家A股上市保险公司在2023年的总投资收益率分别为2.68%、3.00%、2.60%和1.80%,而2023年热卖的保险产品预定利率高达3.5%,平均负债成本约为3.1%。

利率走势给保险业带来挑战

利率下行,资负错配矛盾加剧

1.利率中枢下行,国债收益率曲线平坦化

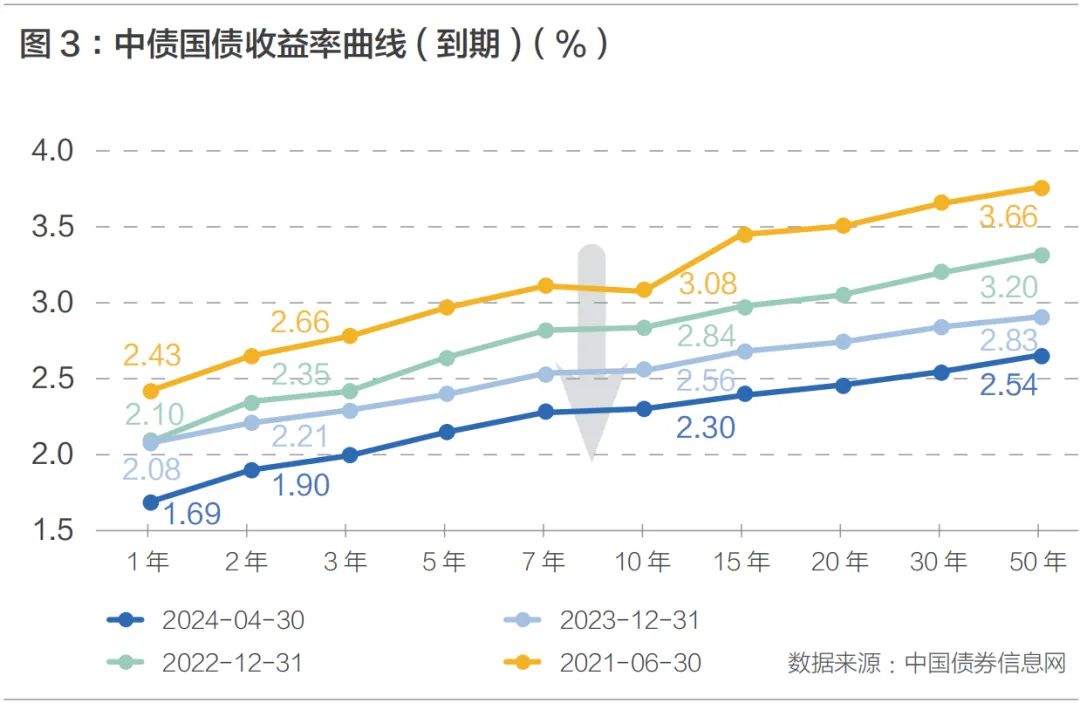

自2021年下半年以来,利率中枢持续下行,各期限国债收益率均有不同程度的下降。其中,10年期国债收益率从2021年6月的3.08%,下降至2023年底的2.56%,降幅达52bp。进入2024年,收益率曲线下行速度加快,10年期国债收益率和30年期国债收益率先后跌破2.5%的中期借贷便利利率。截至2024年6月底,10年期和30年期国债收益率分别为2.21%和2.43%,比2023年年末下跌了35bp和40bp。

2.存贷利率非对称下降,贷款端下降更快

近年来,金融业持续加大了对实体经济的支持力度。2020至2024年6月末,央行引导贷款利率逐步下行,其中,1年期LPR下调7次,共70bp,5年期LPR下调7次,共85bp。与此同时,考虑到银行定期存款仍是普通居民资产增值的主要手段之一,央行在调降定期存款利率方面较为审慎。以工商银行为例,2020至2024年6月末,1年期定期存款利率仅调降了3次,总计30bp。存款利率下行较慢也导致了保险公司负债成本处于相对较高水平,且难以压降。

3.风险偏好下降,大量资金涌入银行保险机构

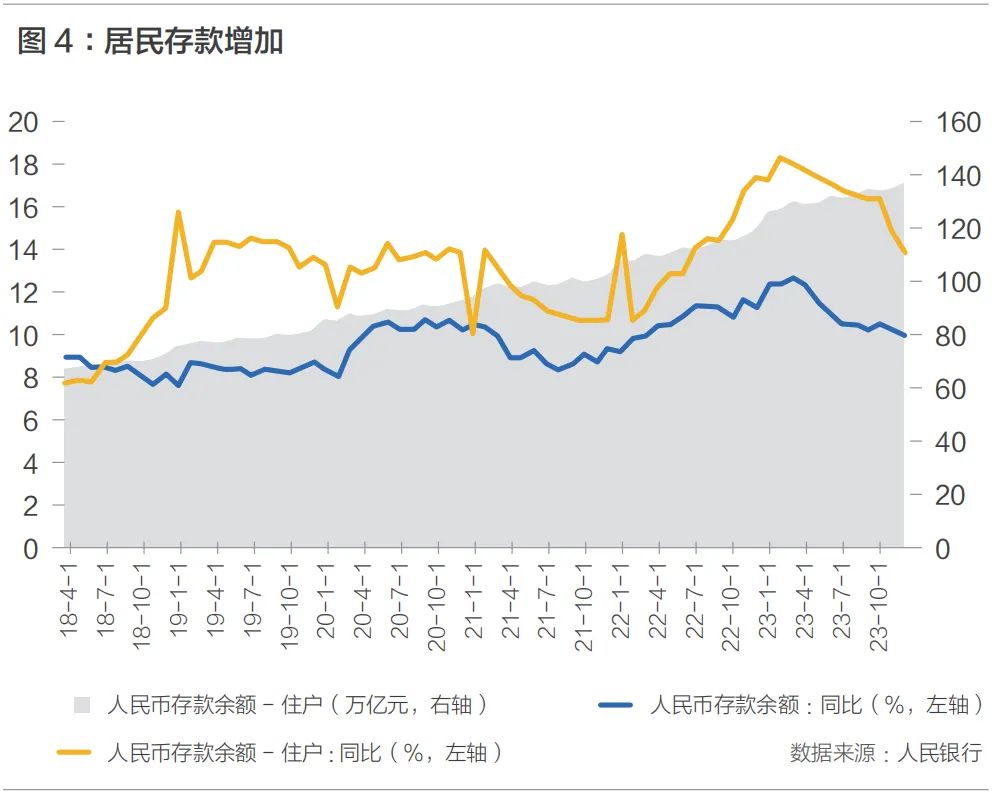

新冠疫情后,居民的风险偏好下降,表现为消费少、储蓄多。根据人民银行的数据,存款余额-居民分项的增速显著高于整体增速,截至2023年底,居民存款余额增加至137万亿元,仅2023年就新增加了16.7万亿元。

同时,市场资金也同样涌向了保险产品。根据国家统计局的数据,2023年保险公司新增保费收入约5.1万亿元,同比增加9.1%,高于过去4年5.5%的平均增速。其中,新增寿险保费约3.5万亿元,同比增加10.3%,高于过去4年5.3%的平均增速。2023年的大部分保费是在保险公司调降产品预定收益前流入,保险公司的负债成本整体偏高,利差损风险增加。

4.资产定价基准持续下降,高收益资产供给不足

近年来,10年期国债收益率的大幅下降,直接拉低了整体资产定价水平,而保险公司是国债及国债相关产品的主要投资者之一,国债收益率下行直接导致保险公司新增投资的收益下降。同时,围绕房地产、中小银行和地方政府债务的风险事件集中爆发,上述高收益发行主体的融资需求大幅下降。在新一轮防风险、降杠杆的市场周期中,风险溢价较高的金融产品愈发稀少,叠加非标转标等产品结构的变化,保险公司过往用于增厚收益的类固收产品出现明显欠配。另一方面,自2022年以来,A股和港股市场表现欠佳,给投资组合带来了较大拖累,拉低了总投资收益率。

境内利率短期修复,长期仍将下行

1.短期看,利率中枢将得到修复

2024年前四个月出现的债券收益率快速下行是利率债供给节奏较慢和保险机构在年初抢配高息资产叠加产生的结果。随着特别国债、地方政府债的加速发行,长端利率脱锚和收益率曲线过度扁平化的问题都将得到缓解。此外,央行表示将在二级市场开展国债买卖,同样可以缓解债券市场波动,有助于提升利率走廊的有效性。

2.长期看,利率中枢将下行

中国经济发展步入新常态。随着地缘政治冲突加剧,全球经济秩序重塑,国际产业链供应链结构正在发生变革。在此背景下,国家提出内外需并重的“双循环”战略,推动经济高质量发展,经济增速将由高速转入中速,利率下行也是一个自然的过程。

人口老龄化进程加快。中国总人口在2022年出现了60年来首次负增长,同时,中国的人口老龄化问题更加突出,1960年代婴儿潮的人口正在迈入老年。其直接后果是新进入劳动市场的青年人越来越少,退出劳动力市场的老龄人越来越多,劳动力供应缺口将对经济增长形成制约。

地方政府债务负担较重。近年来,受中美贸易摩擦及新冠疫情的影响,中国财政政策适度靠前发力,地方政府专项债发行速度明显加快,随着而来的是地方政府债务余额快速攀升。截至2024年2月末,全国地方政府债务余额41.4万亿元,同比增长14%,比新冠疫情前(2020年2月)增长了84%。政府债务2023年的利息支出已经超过1.2万亿元,预计未来还将继续增加。从欧美、日本等国家的经验看,降低利率有助于缓解政府的付息压力。

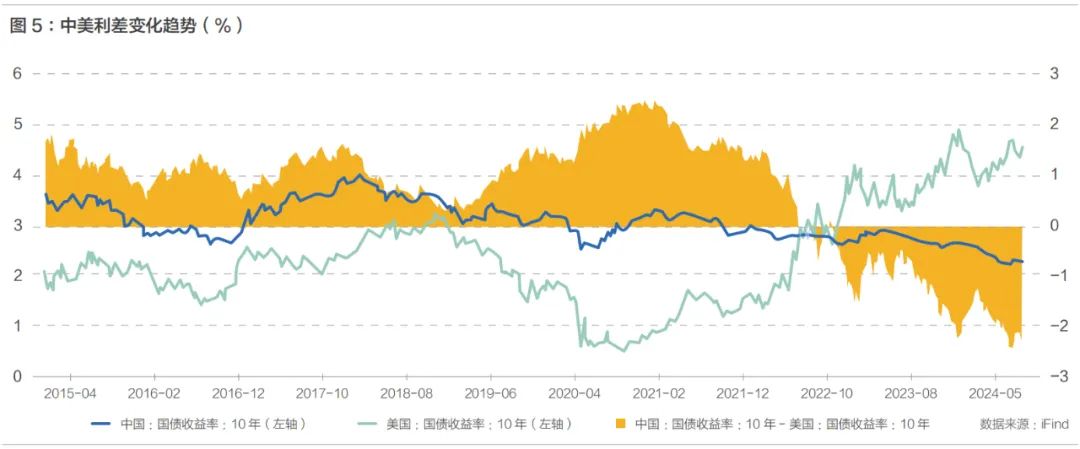

中美利率走势背离,利差持续倒挂

长期以来,人民币债券的收益率高于美元债券,但自2022年4月以来,中美利差开始倒挂,且利差逐步走阔,2024年4月一度达到-240基点。目前,美债收益率处在历史高位,10年期美国国债收益率位于4%以上,而中国10年期国债收益率跌破2.5%,中美利差倒挂幅度处于历史最高阶段。

2023至2024年,美国经济展现了较强的韧性,通胀下降幅度不及预期,就业情况较好,新增就业人数维持在较高水平。2024年4月,国际货币基金组织上调美国2024年的经济增速预期至2.7%,高于2024年1月2.1%的预测值。美联储对于降息的态度更为谨慎,降息的时点被不断延迟。因此,中美利差倒挂的市场环境可能会持续更长时间。

资负并举推动保险公司高质量转型发展

优化大类资产配置,资产端提升综合收益

1.向大类资产配置要更多收益

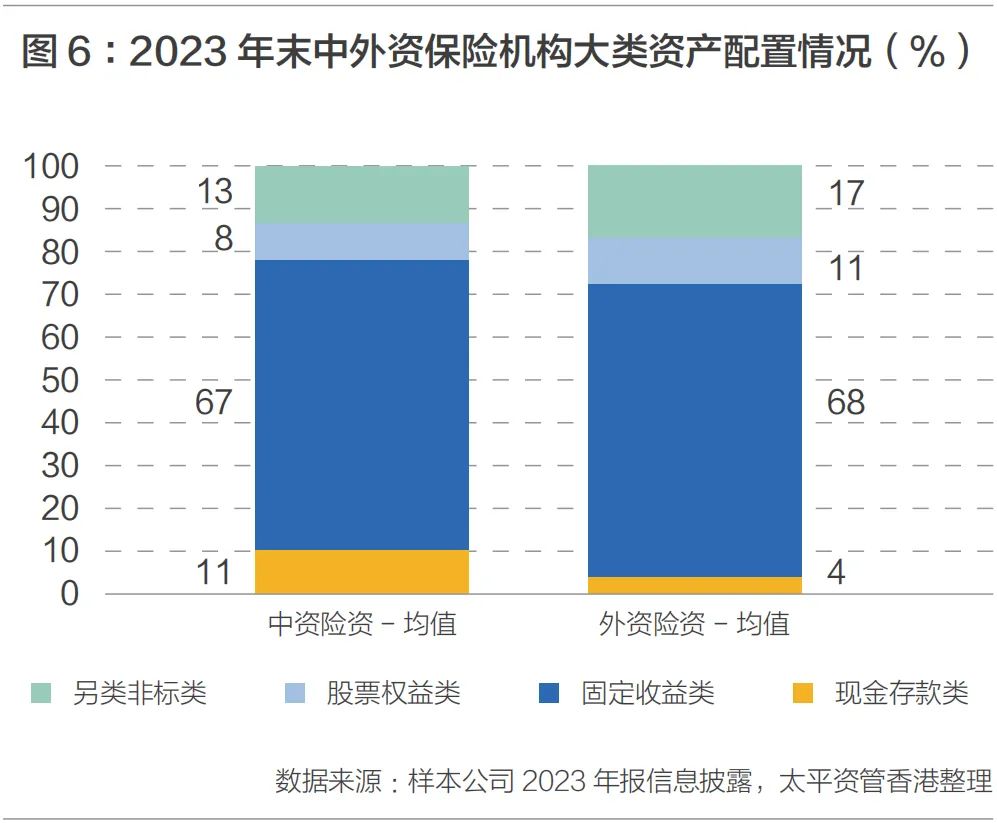

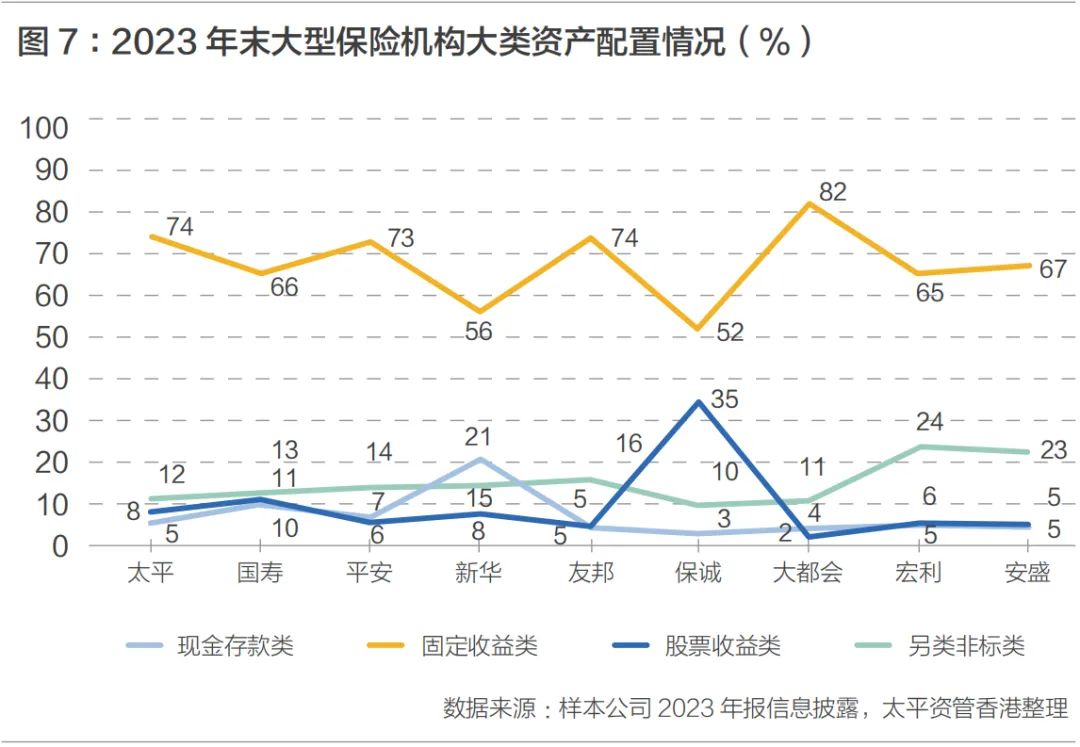

长期以来,境内保险资金在固定收益投资和现金存款方面维持着极高的比例,权益投资和另类投资的占比仍不及外资同业。以部分上市保险公司为样本,境内保险公司的现金存款和固定收益投资合计占比近80%,明显多于外资公司,而权益投资和另类投资的占比则相对更小。在资产端收益率快速下降的阶段,境内保险公司的配置较难覆盖资金成本。

根据摩根大通资管数据,构建多资产类别的投资组合,并持续动态调整大类资产配置,可降低投资组合波动率,同时有望实现更高的风险调整后投资回报。

回顾过去40年境外保险机构的经验,在利率中枢下移时,保险资金投资要更侧重开展多元化投资,并在股票权益类和另类非标类资产配置上打造差异化特色、构造产品核心竞争力。要结合风险资本准则要求,做好币种、区域、久期、品种的整体布局和实时调整,通过不断优化长期大类资产配置(SAA)和择机开展短期战术资产配置(TAA)调整,推动大类资产配置贡献更多投资收益,降低利差损风险。

2.向精细化管理资产要更多贡献

固定收益投资方面。从境外的经验看,在较低的利率环境中,固定收益投资的配置比例要相对减小一些,新增投资要拉长久期,并适度下沉信用。考虑到境内资本市场的直接融资规模小于间接融资,债券市场供给和评级体系与欧美市场存在差异,因此,境内保险公司应从实际情况出发,适当增配较长久期、较高信用质量的债券资产,通过赚取期限溢价,避免扩大信用下沉。在IFRS9会计准则下,保险公司的FVOCI和FVTPL等按市值计价的债券比之前更多,因此债券组合可通过波段操作增厚收益。在投资领域选择上,保险资金应加大对清洁能源、新基建等绿色金融领域,以及解决“卡脖子”问题的硬科技赛道的投资,发挥经济助推器功能。

权益投资方面。利率下行环境中,保险资金一般会适度高配权益品种,博取更高的综合收益,减少利差损风险。但近年来,境内外监管机构逐步引入了风险资本准则,权益投资对保险公司的影响从投资收益波动拓展到了资本消耗。因此,保险公司增配权益投资要结合自身的资本情况,如自身资本不足,应适当控制股票权益类资产的新增配置,以减少对财务报表和偿付能力的潜在冲击。此外,要积极响应国家推进保险资金在股市长期价值投资的要求,适当提高长期股票在组合中的投资规模占比。

另类非标投资方面。从境外的经验看,非标另类投资是在利率下行和偿付能力要求提升后,最具有价值的一类投资,境内保险公司亟需补齐非标另类配置的短板。虽然,近年国际经济形势复杂,地缘政治冲突加剧,对开展另类投资带来了一定的挑战,但在港中资保险的实践提供了可借鉴的经验。一方面可通过参与市场化头部管理机构的基金来实现稳健分散的全球化配置,当前可重点关注另类私募债权类资产和成长型实物类资产,其较稳定的期间收益可缓解保险端流动性压力,而潜在的资本增值有助于提高投资组合回报。另一方面,可重点关注与保险主业具有协同效应的直接投资项目,扩大相关产业和实体企业投资,建立价值驱动且符合ESG导向的保险生态系统。在项目选择上,还要积极推动国家战略项目落地,发挥保险资金追求长期收益的特性,支持新质生产力发展,服务好金融五篇大文章。

3.向国际化投资要更多回报

可通过购买海外债券、股票、基金、实物资产等形式,赚取境外利差溢价,提升投资回报。近年来,境外基础利率较高,中美利差倒挂,保险机构可捕捉美元利率上升周期的投资机会,积极增配符合自身风险偏好的全球资产。此外,要积极服务国家区域发展战略,重点挖掘位于“一带一路”共建国家和地区且处于高速发展期的新兴经济体,通过多元化布局分散投资风险,提高投资组合整体收益。

开展境外投资要高度重视各类型风险,境内保险机构在开展境外投资时,需搭建完善的公司内部投资审批和运营管理组织架构,根据自身的产品特点、业务模式、市场定位,明确相符的投资策略和投资目标,持续加强投研和风控能力建设,培养专业化人才团队,最终形成系统全面的管理体系。

从香港保险机构的视角看,自2022年以来,利用内地与香港的互联互通机制开展跨境投资的案例明显增多。在境内外利差倒挂仍将持续的环境下,境内保险公司可以用好用足QDII和债券通(南向通)的额度,以香港为平台,增配具有较高收益率的境外投资级资产,达到多元化配置资产、增厚投资收益的目标。

夯实可持续发展基础,负债端实现价值转型

1.从高规模到高质量,实现差异化竞争

长期以来,保险公司存在以规模论英雄的考核导向,负债端积极上规模,即使是在2023年上半年,监管机构已经明确提示利差损风险、准备调降预期收益率的情况下,保险公司仍在加紧出售预定收益率偏高并可能导致利差损的保险产品。在高质量发展和建设金融强国的新形势下,保险行业的惯性思维和考核导向也必须与时俱进,坚持强化保险的保障性质,坚持保险行业的社会稳定器功能,避免与私人银行、理财子公司、公募基金等同质化竞争。

2.投资驱动负债,优化资负匹配

保险资金具有久期长、规模大、追求稳健回报的属性,保险负债端为维持产品的市场竞争力,通常需向客户演示较高的预期收益率,同时强调历史分红实现水平。根据境外保险业的历史经验,提升投资能力有助于支持负债端产品创新、带动销售收入增长,实现保费资金反哺投资。与此同时,为防止因投资收益无法覆盖成本产生利差损,保险负债端也应根据资产端的投资情况,及时调整保险产品的定价策略、产品结构和销售方式,通过一系列组合拳,与投资端共同努力消除资产负债错配矛盾,最终形成“投资+保险”双轮驱动高质量发展的格局。

在日常运营管理中,要坚持以防范风险为本的监管发展导向,持续监测资产负债匹配状况,防范资产负债错配造成的系统性风险。此外,要密切监控主要风险指标变动对保险公司资产负债表的影响,做好敏感性分析和压力测试,强化与投资团队的沟通交流,做好大类资产配置计划,及时进行战术调整,加强偿付能力管理等。

*文章合作者

吕留锋 太平金融控股有限公司董事总经理

佟雪林 太平金融控股有限公司副经理

廖楚秦 太平金融控股有限公司高级副总裁

······

文章来源:《北大金融评论》2024年第3期(总第20期)

(作者:北大金融评论 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。