沪市从2024年5月21日成交金额与成交手数持续低于10~20~40~80日均量线后构建横向不断的缩量下跌,延续至今71个交易日,换手率44.65%,日均值0.628%,显示比周三换手率0.50%高。这个比较是依据平均值,采取成交手数平均值目前日成交手数柱状量都低于上述四条均数量线,表示还有明显的卖压有待进一步的消化。

沪市从2024年5月21日成交金额与成交手数持续低于10~20~40~80日均量线后构建横向不断的缩量下跌,延续至今71个交易日,换手率44.65%,日均值0.628%,显示比周三换手率0.50%高。这个比较是依据平均值,采取成交手数平均值目前日成交手数柱状量都低于上述四条均数量线,表示还有明显的卖压有待进一步的消化。

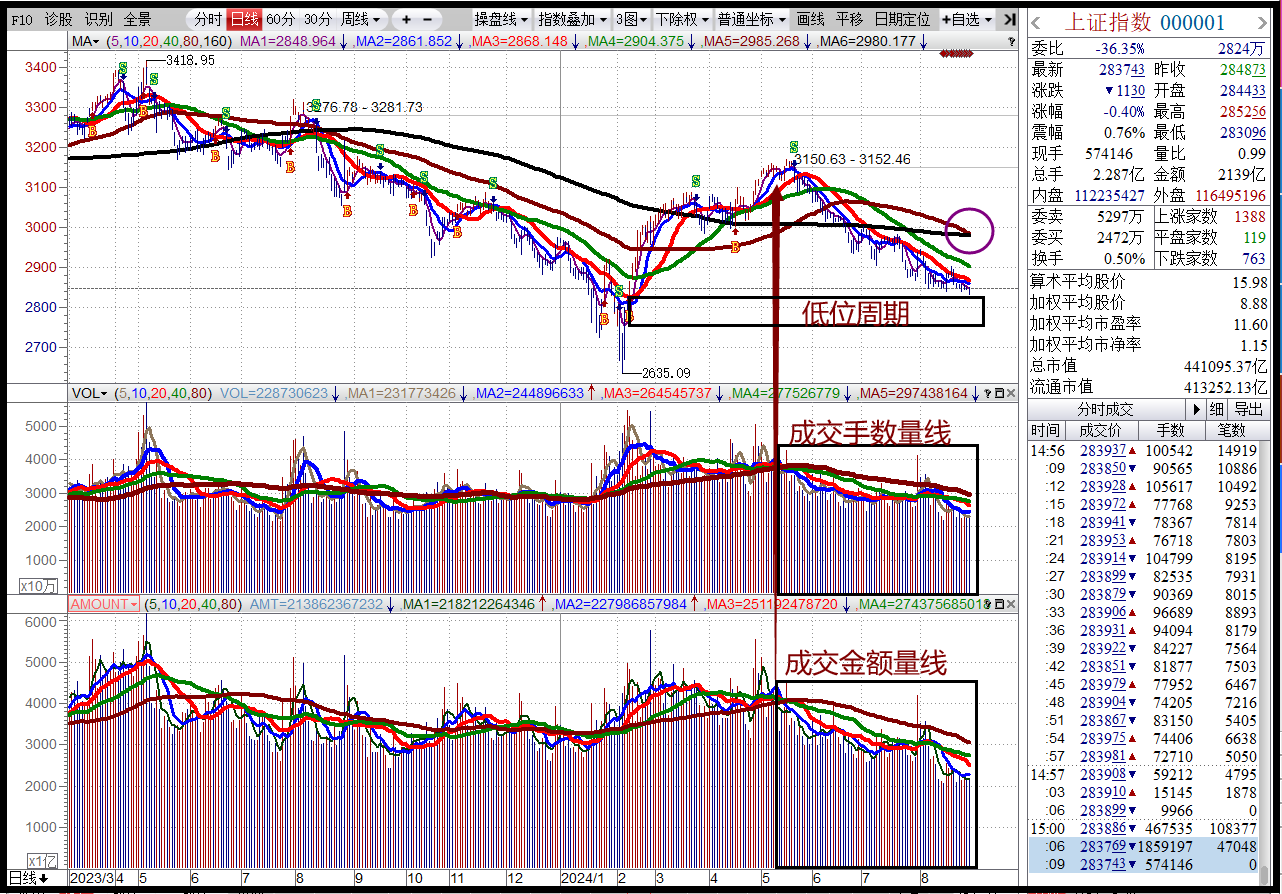

采取均额量线比较,成交金额缩量从2024年5月14日开始,其中有两次两根突出的柱状量:一是2024年5月20日放大量上冲后隔天开始下跌;二是7月31日放大量后隔天再下跌,至今运行21天。

比较成交金额与成交手数,两者之间的柱状形态差异很大,以最大的80日均数量线及均额量线比较,均额量线的下降幅度与程度更为明显,周三降低到3049.21亿元,与上一次同一低位量落在2020年7月1日2789.75亿元,当天收盘3025点,高于目前的收盘,即均额量线即将再创新低,但收盘点位早已创新低,而且还持续下跌。10~20~40~80~160日五条均线形成“五雷轰顶”全面下跌,只要指数低于10日均线之下就会随时再破底创新低,这是趋势的演绎,在没有“以量破价”改变之前只有继续再压低下跌。

2024年5月14日至今76个交易日总计成交金额达到227948亿元,均值2999.31亿元,比周三成交金额2138.62亿元多出860.69亿元,周三的成交金额仅是日平均值的71.29%。如何认定压缩比率呢?2024年5月23日80日均额量线高峰值4090.07亿元,到周三3049.21亿元,80日均数量线压缩降低比率74.55%,显然还高于黄金比率0.618,还有再压缩的空间。

进一步压缩到窒息量,对比高峰值要压缩到1562亿元以下,或针对周三80日均额量线0.618~0.382,分别在1884~1164亿元,一旦进入最低位量水平,也等于压缩到市场最低的生存量。低于这个金额,可以认定为全行业可以忍受的最低水平量,再低就活不下去,也称为“生死存亡量”。

这是【麦氏理论】量潮分析设定的标准,针对成交量研究,没有那个理论罗列出计算准则,市场分析成交量大小高低多数时候用是目测认定。本栏认为,没有任何准绳依据的说明都是忽悠浮云,通常是泛泛之谈,随意说说,无法说出所以然。即使【麦氏理论】可以说出一系列统计归纳数据比较,也无法清楚明白的说明这个阶段如此缩量究竟会降低到哪个程度?

所以即使麦论可以说出一大篇论述,如何有效应用?还是无法给出准确答案,所以即使有再完整的论据也只能作为事前的讲解,无法提前沙盘推演,但可以落实到实际的操盘应用上,这是股票市场最吊诡的地方。

本栏要强调的是,即使如此困难,还是有一些蛛丝马迹可以作为辨别应用,不全然无所适从或没有用。例如一般情况下,如此压缩进入低位周期,它必须符合三个要素,分别为:一、时间周期横向跨距或跨度;二、压缩比率接近黄金比率效应;三、横向对比前后周期的低位水平特征。

本栏在过去23年论证A股市场时提到的状况,几乎每一次都可以测算出扭转改变的时间周期与节点,要强调的是——本栏的论述与论证经得起考验,未来即使不是精准命中,也会相距不远。

正因为是“不同参与群体”在“不同时间周期”内,采用各种“不同方法模式”,可以推演出各种“不同状况演绎”,各种不同,当然也无法采取一个模式解读所有,这就是最大的差别。

依据均数量线及均额量线的推导,本栏认为再过四个交易日成交金额就会见底,成交手数会慢四天,两者之间会有交汇。采用7月31日放大量攻坚的特征解读,创业板市场的成交手数最为明显,本栏认为最近几日都是变盘转折日,尤其是【麦氏理论】设定的三个指标已经在低位构建低位二度背离,这些特征一再显示,大盘周四或开始转变,即使再延后,下周二也可能会变盘,我们拭目以待。