昨日A股

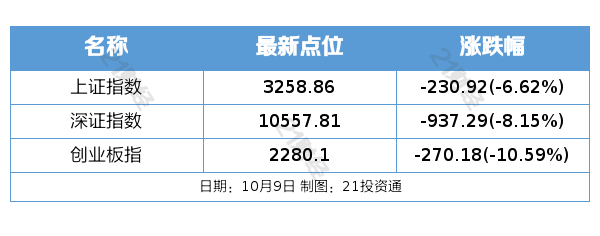

10月9日,市场全天大幅调整,创业板指领跌。截至收盘,沪指跌6.62%,深成指跌8.15%,创业板指跌10.59%。整体上个股跌多涨少,全市场超5000只个股下跌,逾3000只个股跌超9%,上涨个股不足300只。沪深两市全天成交额2.94万亿元,较上个交易日缩量5121亿元。板块方面,无上涨板块,游戏、影视、光伏、电池等板块跌幅居前。

隔夜外盘

纽约股市三大股指9日上涨。截至当天收盘,道琼斯工业平均指数比前一交易日上涨431.63点,收于42512.0点,涨幅为1.03%;标准普尔500种股票指数上涨40.91点,收于5792.04点,涨幅为0.71%;纳斯达克综合指数上涨108.70点,收于18291.62点,涨幅为0.60%。

欧股主要指数9日收盘普涨。截至当天收盘,德国DAX30指数涨1%,英国富时100指数涨0.65%,法国CAC40指数涨0.52%,欧洲斯托克50指数涨0.67%。

国际油价9日下跌。截至当天收盘,纽约商品交易所11月交货的轻质原油期货价格下跌33美分,收于每桶73.24美元,跌幅为0.45%;12月交货的伦敦布伦特原油期货价格下跌60美分,收于每桶76.58美元,跌幅为0.78%。

重磅资讯

①央行:创设首期规模5000亿元互换便利

据央行官网,为落实党的二十届三中全会关于“建立增强资本市场内在稳定性长效机制”的要求,促进资本市场健康稳定发展,中国人民银行决定创设“证券、基金、保险公司互换便利(Securities,FundsandInsurancecompaniesSwapFacility,简称SFISF)”,支持符合条件的证券、基金、保险公司以债券、股票ETF、沪深300成分股等资产为抵押,从人民银行换入国债、央行票据等高等级流动性资产。首期操作规模5000亿元,视情可进一步扩大操作规模。即日起,接受符合条件的证券、基金、保险公司申报。

②中办、国办发文加强数据基础设施建设;机构看好数据要素相关产业链及公司

据新华社消息,中共中央办公厅、国务院办公厅发布《关于加快公共数据资源开发利用的意见》。其中提到,加强数据服务能力建设。加强数据基础设施建设,推动数据利用方式向共享汇聚和应用服务能力并重的方向转变。推进多元数据融合应用,丰富数据产品和服务。研究制订数据基础设施标准规范,推动设施互联、能力互通,推动构建协同高效的国家公共数据服务能力体系。鼓励有条件的地区探索公共数据产品和服务场内交易模式,统筹数据交易场所的规划布局,引导和规范数据交易场所健康发展。

海通证券认为,当前政策组合已形成明显合力,旨在推动数据要素市场化配置改革,充分释放数据要素市场潜能,数据要素相关产业链及公司有望持续受益。

③美联储会议纪要:绝大多数成员支持将利率下调50个基点

据央视新闻,当地时间10月9日,美联储公布联邦公开市场委员会(FOMC)9月17日至9月18日会议纪要。会议纪要显示,绝大多数与会者支持美联储9月决定的将联邦基金利率目标区间下调50个基点,使其基准基金利率达到4.75%-5%的区间。与会者们认为,通胀的上行风险已经减弱,就业下行风险已经增加。与会者们一致认为,美国在实现2%通胀目标方面取得了一些进展,但通胀率仍然略高。

④杭州:商业性个人住房贷款不再区分首套、二套住房,最低首付款比例统一为15%

据微信公众号“杭州住保房管”消息,杭州市住保房管局发布《关于进一步优化调整我市房地产相关政策的通知》。一、落实国家住房信贷政策,引导商业银行稳妥有序降低存量房贷利率。对于贷款购买住房的居民家庭,商业性个人住房贷款不再区分首套、二套住房,最低首付款比例统一为15%。二、优化住房公积金贷款政策,职工家庭购买住房申请住房公积金贷款,最高额度提高到130万元,保底额度提高到20万元;购买经认定为绿色低碳建筑的新建商品住房或“以旧换新”的,贷款额度可上浮20%;统一首套房和二套房贷款首付款比例不低于20%;使用1次住房公积金贷款已结清的,可按首套房认定。三、取消新出让用地限价措施,新出让住宅用地不再设置新建商品房限价要求,已出让用地按原有合同约定执行。四、因地施策加大购房支持力度,支持鼓励各区、县(市)因地施策加快出台购房补贴、房票安置等措施,进一步推动商品住房“以旧换新”,加大购房支持力度,满足刚性和改善性住房需求。五、加大房地产融资协调工作力度,推动房地产融资协调“白名单”扩容增效,加大“白名单”项目贷款投放力度。本通知自发布之日起施行。原有政策与本通知不一致的,以本通知为准。

⑤中欧将继续就电动汽车反补贴案磋商

据新华社消息,据知情人士透露,近期,中国和美国、欧盟均就电动汽车等贸易问题进行了密集沟通。在10月4日欧盟成员国代表投票通过欧盟电动汽车反补贴案终裁草案后,中欧工作团队仍将继续磋商。

⑥乘联分会预估9月全国新能源乘用车厂商批发销量同比增长48%;机构建议关注低估值/高股息率的国企

据乘联分会微信公众号,乘联分会根据月度初步数据综合预估9月全国新能源乘用车厂商批发销量122.8万辆,同比增长48%,环比增长17%。其中,比亚迪9月批发销量预估为417603辆;特斯拉中国9月批发销量预估为88321辆。

东方证券表示,从投资策略来看,近期较多车企及重点新能源车型销量表现亮眼,预计后续汽车以旧换新政策对车市的拉动效果将持续释放,汽车行业公司即将进入三季报披露期,部分盈利确定性较高的整车及零部件公司估值将修复。建议持续关注部分整车及华为产业链、T链、小米产业链、自动驾驶产业链、重卡产业链、低估值/高股息率的国企。

⑦国家能源局:进一步落实好风电光伏大基地项目;机构建议关注海风零部件龙头

据国家能源局网站,近日,国家能源局召开全国可再生能源开发建设调度视频会。会议要求,一是加大开发建设力度,进一步落实好风电光伏大基地项目,输电通道及电网接入能力等硬任务建设,补齐制约新能源发展面临的短板。二是加大改革创新力度,着力打破束缚生产力发展的体制机制障碍,对新能源发展的新业态新模式加大创新和支持力度,体现新能源绿色价值,满足绿色产品出口需要。三是加大协同协调力度,进一步加强新能源项目与用地用林、生态环保等要素保障,以及地方产业发展规划等的协同,加强新能源与新兴产业、传统产业特别是与灵活负荷产业的协调发展。四是加大调度督导力度,全面准确了解地方新能源项目建设进度,及时研究解决项目建设中面临的困难和问题,更好推动新能源既大规模开发,又高水平消纳。

东吴证券指出,上半年风电项目推进偏慢,三季度开始施工有所好转,10月招标节奏重启,海风成长性可期,建议关注海风零部件龙头。

机构点睛

- 华安证券:计算机行业具有较高的配置价值,建议关注四个方向的投资机会。(1)金融IT,特别是证券IT始终跑赢。相比2015年,当前成交量突破历史峰值,带动C端、B端证券类IT扩容需求。(2)科创板引入更多优质企业,同时20%涨跌幅限制带来更多弹性,建议关注科创板中新兴商业模式、高技术壁垒的标的。(3)新股发行放缓,次新更具稀缺价值。(4)类比2015年“互联网+”,行业主题有望轮番带动计算机行业跑赢全市场。关注的主题包括:信创、华为链、数字经济、AI、低空经济等。

- 信达证券:(1)L3关键节点已至,自动驾驶或迎来商业化突破期;(2)V2X建设加速,有效补足单车感知与通信短板;(3)Robotaxi或为目前高阶智驾落地最佳场景,出行服务业态或处在变革前夕;(4)高阶智驾和Robotaxi推动下,车载感知、计算产业规模有望进一步放量;受益于自动驾驶技术发展达到关键节点,乘用车高阶智驾方案和Robotaxi的试点与商业化落地将在政策支持下加速推进,同时带动产业链实现快速成长。

焦点公告

- 国泰君安:重大资产重组预案披露,股票今日复牌

- 海通证券:重大资产重组预案披露,股票今日复牌

- 牧原股份:三季度净利润预计同比增长860.63%–967.36%

- 中国平安:摩根大通减持约15.14亿港元H股

- 韦尔股份:2024年前三季度净利润同比预增515.35%—569.64%

资金雷达

行业资金流

个股资金流

交易提示