21世纪经济报道 记者李愿、程维妙 北京报道

经历了二季度扩张放缓的六大行,三季度包括总资产、贷款等增速开始有所回升,并带动营业收入、归母净利润增速提升。

10月30日,21世纪经济报道记者梳理2024年三季报发现,前三季度六大行营业收入增速均较二季度提升,其中有5家大行归母净利润增速回正。进一步分析发现,营业收入增速提升主要由非利息净收入增速提升有关,归母净利润增速转正部分原因或与不良率基本持平而拨备覆盖率环比下降有关,其中有大行拨备覆盖率环比下降超过20个百分点。

整体来看,前三季度六大行合计实现营业收入26704.76亿元,归母净利润10594.44亿元。

与此同时,受7月LPR下调带动贷款利率下行等因素影响,有四家大行净息差仍在环比下行,两家大行环比持平。预计受10月LPR下调叠加存量房贷利率下调影响,四季度净息差仍有下降压力。

三季度总资产增速提升、信贷资产占比稳步提升

金融监管总局数据显示,三季度商业银行、六大行总资产增速较二季度有所提升,6月末、9月末的增速分别为7.3%、8.1%(商业银行);7.9%、9.4%(六大行)。

从六大行财报看,也呈现出同样的趋势。截至9月末,工农建中交邮储总资产增速较年初分别增长8.19%、9.23%、6.78%、5.05%、3.80%、6.48%,其中包括工商银行、农业银行、交通银行在二季度出现环比下降后,三季度有较大幅度的提升。

从绝对规模看,工商银行仍稳居第一,不过增速失去了在一季度、上半年保持的第一位,农业银行取而代之,增速为9.23%;建设银行总资产规模稳住在40万亿元以上;交通银行增速也有较大幅度的提升,从上半年的0.84%升至3.80%。

信贷资产是我国商业银行的主要资产构成,截至9月末,六大行全部贷款余额合计1136874.27亿元,较6月末增加14345.29亿元,低于二季度的增量18093.61亿元,符合季节性信贷增长特征。从增量看,建设银行、农业银行均超过3000亿元,邮储银行增量最低,为1278.27亿元。

从增速看,六大行贷款余额较年初均稳步增长,截至9月末,工农建中交邮储的增速分别为7.64%、9.24%、8.01%、7.30%、6.00%、8.05%,除工商银行外,均高于总资产增速,即信贷资产占比进一步提升。

部分银行披露了贷款投向,农业银行财报显示,截至9月末,该行制造业贷款余额为3.32万亿元,较去年末增长12.64%;绿色信贷业务余额为4.94万亿元,较去年末增长22.12%;普惠金融、普惠型小微企业贷款较去年末增速分别为28.22%、29.08%。建设银行披露,截至9月末,该行绿色贷款余额为4.58万亿元,较去年末增长17.95%;数字经济核心产业贷款余额为7955.75亿元,较去年末增长15.98%;战略性新兴产业贷款余额为2.74万亿元;普惠金融贷款余额为3.29万亿元。

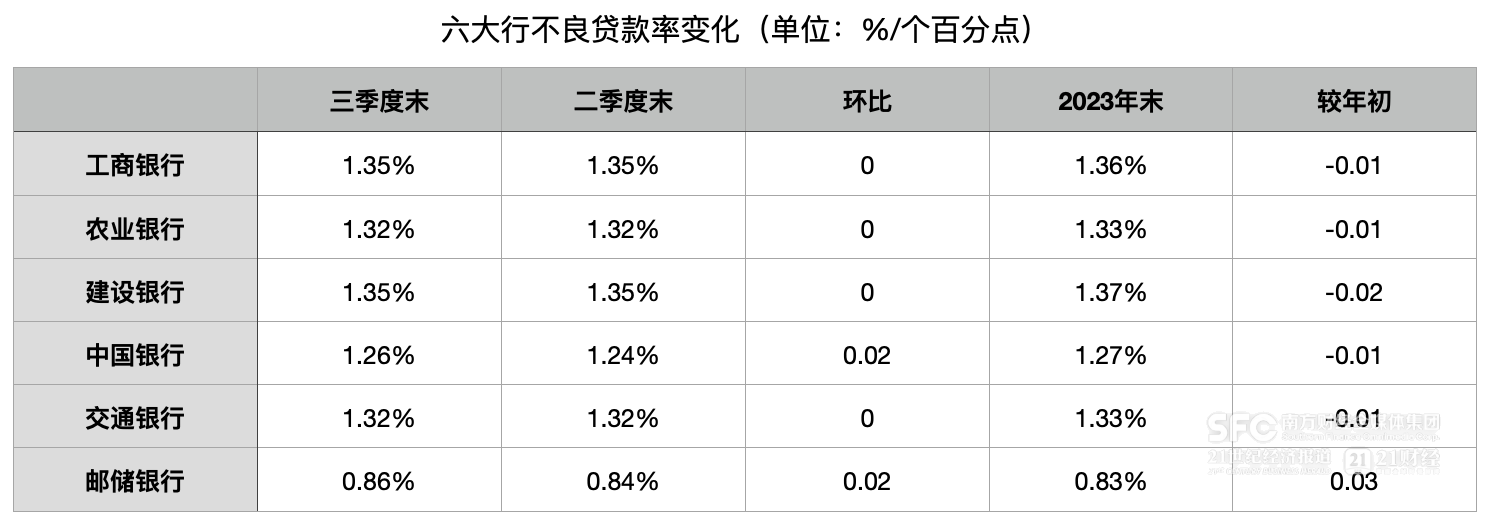

从信贷资产质量看,六大行均保持稳健,截至9月末,工农建中交邮储不良贷款率分别为1.35%、1.32%、1.35%、1.26%、1.32%、0.86%,除中国银行、邮储银行均环比提升0.02个百分点外,另外四家均持平。

营业收入、归母净利润增速均环比提升

与总资产扩张保持一致的是,六大行营业收入、归母净利润增速均环比提升,其中后者有5家大行实现转正。

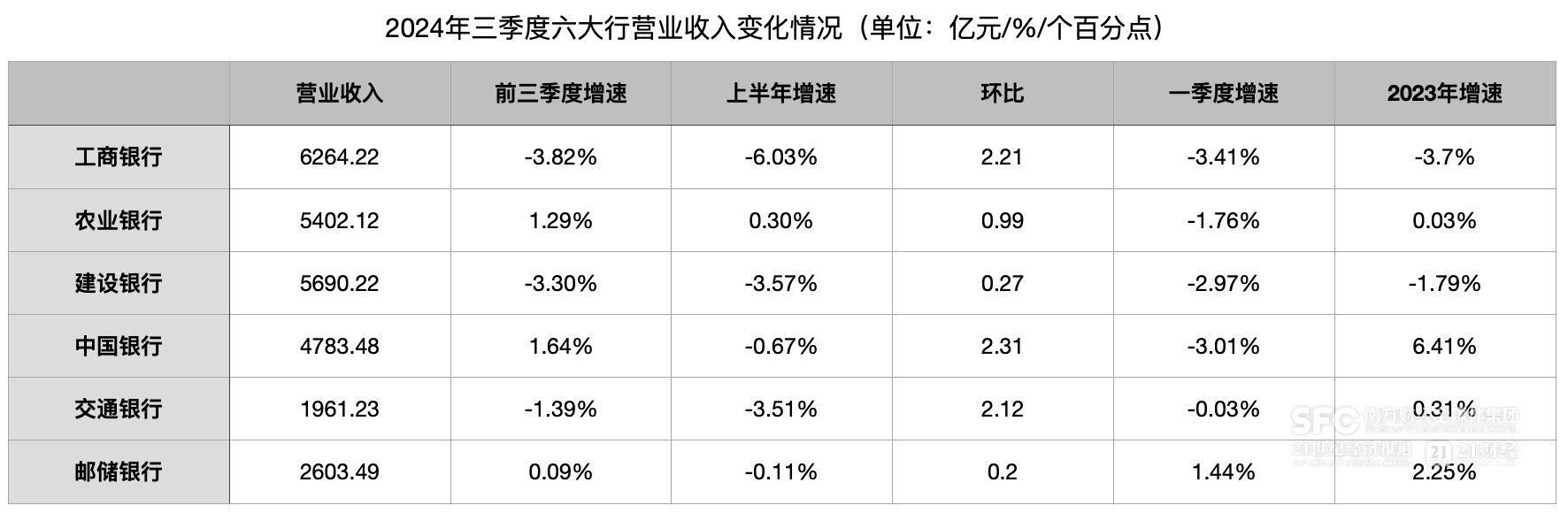

前三季度末,工农建中交邮储营业收入增速分别为-3.82%、1.29%、-3.30%、1.64%、-1.39%、0.09%,对比上半年增速均有提升,其中工商银行、中国银行、交通银行增速环比提升超过2个百分点。

前三季度末,工农建中交邮储营业收入增速分别为-3.82%、1.29%、-3.30%、1.64%、-1.39%、0.09%,对比上半年增速均有提升,其中工商银行、中国银行、交通银行增速环比提升超过2个百分点。

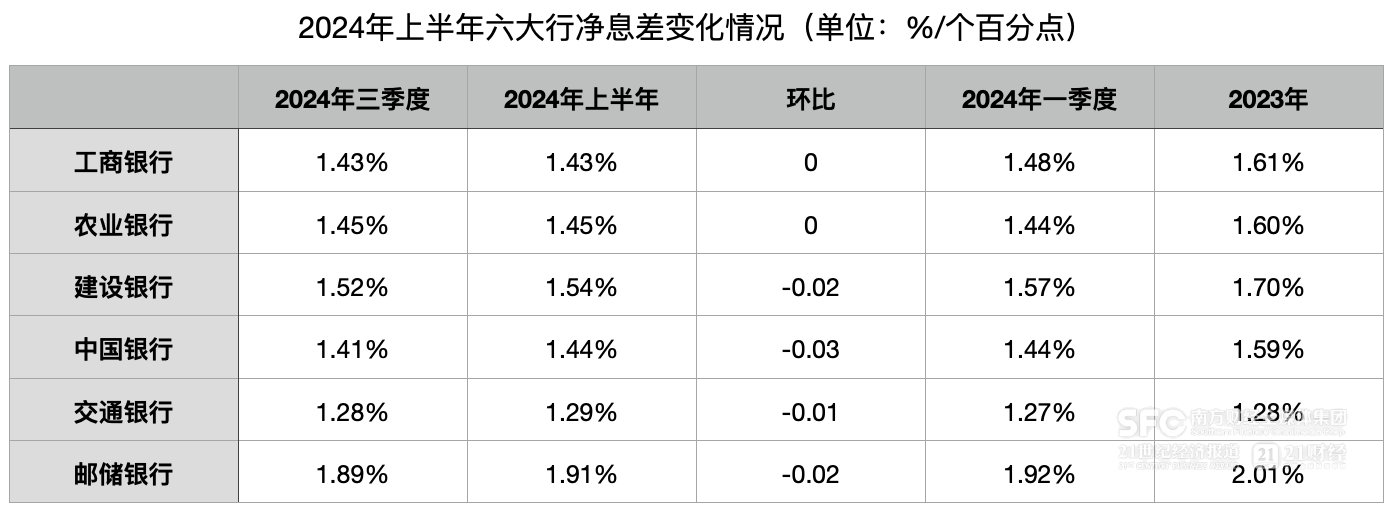

利息净收入是六大行营业收入主要来源,财报显示,前三季度工农建中交邮储净息差分别为1.43%、1.45%、1.52%、1.41%、1.28%、1.89%,除工商银行、农业银行环比持平外,其余均环比下降。其中,中国银行在上半年环比持平于一季度后,前三季度环比降幅达0.03个百分点;交通银行在上半年环比提升0.02个百分点后再次环比下降0.01个百分点。

利息净收入是六大行营业收入主要来源,财报显示,前三季度工农建中交邮储净息差分别为1.43%、1.45%、1.52%、1.41%、1.28%、1.89%,除工商银行、农业银行环比持平外,其余均环比下降。其中,中国银行在上半年环比持平于一季度后,前三季度环比降幅达0.03个百分点;交通银行在上半年环比提升0.02个百分点后再次环比下降0.01个百分点。

从非息收入来看,以工商银行为例,前三季度该行利息净收入下降4.94%,非利息收入下降0.03%,其中手续费及佣金净收入8.98%,而上半年分别为-6.8%、-3.6%、-8.2%,显示该行净息差持平推升了利息净收入增速改善,同时非利息收入有较大幅度改善;中国银行财报显示,前三季度该行利息净收入增速为-4.81%、非利息收入增速为20.99%,手续费及佣金净收入增速为-3.93%,而上半年分别为-3.09%、5.99%、-7.58%,显示该行非利息收入大幅改善,且主要是其他非息收入导致,前三季度该行其他非利息收入增速为49.88%,其他非利息收入主要是投资收益。

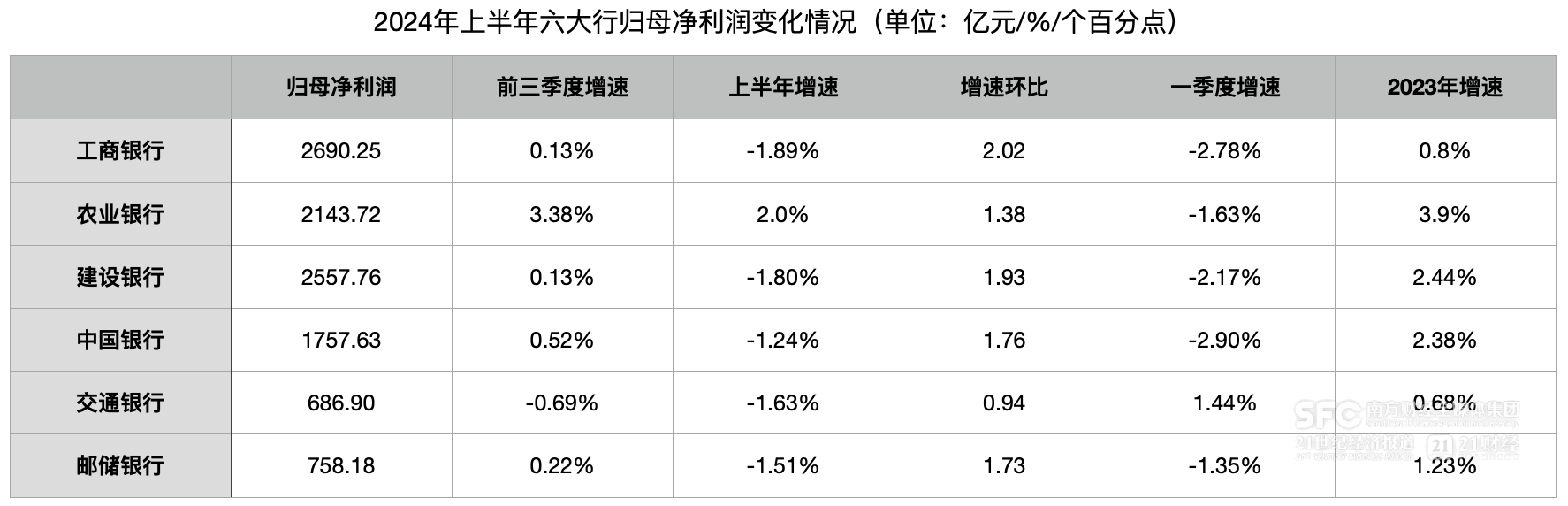

前三季度,工农建中交邮储归母净利润增速分别为0.13%、3.38%、0.13%、0.52%、-0.69%、0.22%,对比上半年增速,均实现环比提升,其中工商银行提升超2个百分点,交通银行略低于1个百分点,该行也是唯一一家增速仍为负数的银行。

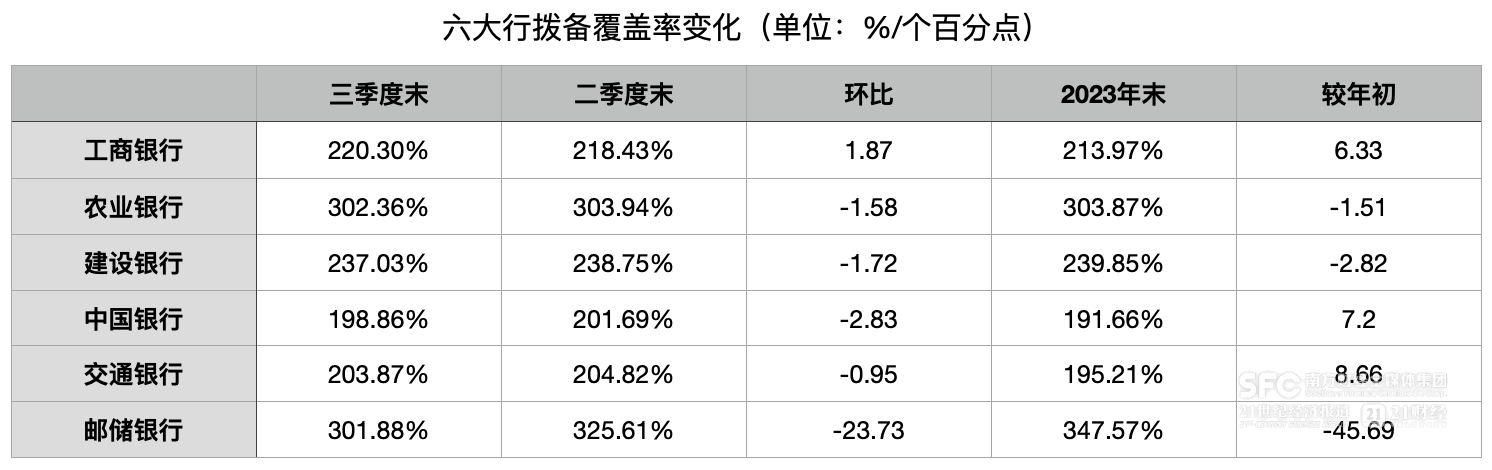

归母净利润增速回升,部分原因或与拨备覆盖率环比下降有关,该指标是商业银行调节利润的常用工具。截至9月末,工农建中交邮储拨备覆盖率分别为220.30%、302.36%、237.03%、198.86%、203.87%、301.88%,除中国银行外均高于200%。环比6月末,仅工商银行提升1.87个百分点,其他均环比下降,其中邮储银行降幅达23.73个百分点。

部分银行净息差呈现企稳态势

三季报显示,在存贷利率下调等一系列动作之下,国有六大行的净息差企稳迹象明显。

农行三季报显示,该行三季度末净息差为1.45%,与上半年持平,延续企稳态势。农行资产负债管理部副总经理汪洋在业绩会上表示,预计今年农行的净息差将保持基本稳定。

汪洋分析称,在资产端,考虑到10月存量房贷利率调整和LPR进一步下调,叠加债券市场利率整体低位运行,预计资产端的收息率仍将承压;在负债端,随着今年人民币存款利率下调,以及美联储9月降息,外币负债利率上升的持续影响基本结束,负债成本压力将继续得到缓解。综合来看,存贷款两端利率调整的影响大部分可以相互抵消,整体对今年的净息差影响较小。

“从明年看,在金融让利实体的宏观政策导向下,预计我行的净息差仍将承压,变动趋势与同业基本保持一致。”汪洋提到,在负债端,存款利率市场化调整机制效能会持续释放,但如果考虑存款定期化趋势的延续,可能会抵消部分存款利率下调的影响。

谈及存款定期化,汪洋进一步指出,近年居民和企业在金融资产配置上,更倾向于配置兼具安全性和稳定性的银行存款,尤其是定期存款。农行存款增长定期化趋势与行业趋势基本一致,不过定期存款日均占比上升幅度较上年同期有所改善。

“随着我国经济进一步巩固回升,促消费、稳投资、扩内需相关政策支持力度不断加大,特别是近期一揽子增量政策的出台,市场预期逐步改善,将带动居民和企业投资及消费意愿的提升,存款定期化趋势可能进一步改善。”他说道。

建行首席财务官生柳荣也在三季度业绩发布会上表示,该行净利息收入保持稳定,NIM降幅边际收窄。建行保持服务实体经济的力度,多渠道释放信用资源,前三季度生息资产余额同比增长8.1%,超过总资产增长。进一步提升的贷款和债券投资等高收益的生息资产占比,压缩低收益的统一市场的运用。此外,建行加强了贷款的定价精细化管理,前三季度NIM是1.52%,保持同业领先的地位。NIM比上半年降幅收窄,资金的成本稳中有降。

展望今年全年,生柳荣表示,我国经济运行稳中有进,向好的因素也在增多,特别是一揽子增量措施落地。“很多政策都是前所未有的力度。从我们10月份的观察,系列政策推出以后,资本市场已经开始回暖,房地产市场交易量也开始回升,我们的代理业务,包括代理保险、代理基金等等交易量都出现了回升。”生柳荣表示,当前市场预期在改善,银行业经营的环境也在逐步向好。下一步建行将坚持高质量发展,围绕“打基础、立长远、可持续”,抢抓业务发展机遇,推动各项重点工作取得更好的实效,预计全年盈利总体保持平稳态势。