【热点事件解读】

MSCI中国指数最新调整今日生效。11月7日,国际指数编制公司MSCI公布了其2024年11月的指数季度调整结果,MSCI中国指数新纳入首创证券、华勤技术、龙芯中科和天风证券4只股票,剔除20只,调整结果将于2024年11月25日收盘后生效。

投顾解读:

随着MSCI多个指数成份股调整,相关的指数基金也将随之调仓,新纳入的企业将得到更多的资金配置,而被剔除的企业将会被相关指数基金被动卖出。相关个股可能出现成交量和波动率的“异常”放大,特别是在尾盘。在股市方面,高盛维持高配A股和港股的投资建议,且短期仍更青睐A股,因为相比港股,A股对于政策放松和个人投资资金流的敏感性更具利好效应,预计2025年MSCI中国指数和沪深300指数将分别上涨15%和13%。

【11月25日周一点评】

今日市场高开之后震荡调整,也是预期之中的事情,目前市场由于政策继续维稳,因此保持有170只的涨停标的,但是出于对国内外众多事件影响的原因,整体市场出现冲高回落,尾盘出现的强势反抽,也让指数形成了初步的十字星线,上证指数3250点失而复得,对于固态电池,动力电池回收,传媒娱乐板块仍旧走强。

A股三大指数今日集体下跌,截至收盘,沪指跌0.1%,深成指跌0.17%,创业板指跌0.02%,北证50指数跌0.51%,全市场成交额15214亿元,较上日缩量3108亿元,其中沪深两市成交额不足1.5万亿。全市场超3700只个股飘红。

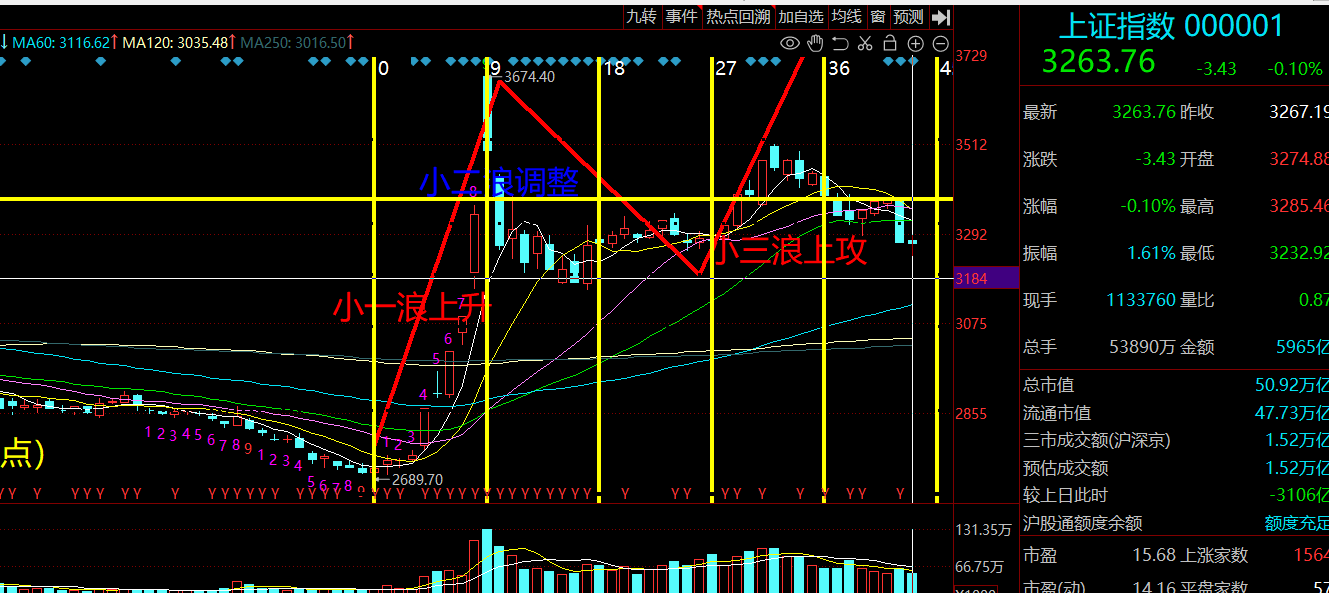

上证指数下一个支撑在3200点-3250点。

(上图截取自同花顺)

【板块分析】

板块题材上,固态电池、旅游酒店、服装家纺、燃气电力、家居用品板块涨幅居前;贵金属、华为手机、CPO、机场航运、可控核聚变概念股跌幅居前。

1.固态电池

技术突破与应用前景:固态电池技术作为新一代电池技术,具有更高的安全性和能量密度,被视为电动汽车和储能系统的未来发展方向。近期的技术突破和应用前景预期推动了该板块的上涨。

政策支持与市场需求:政府对于新能源和清洁能源的支持政策,以及市场对于高性能电池的需求增加,为固态电池板块提供了强劲的增长动力。

发展前景:预计2029年中国固态电池出货量将超过100GWh,到2030年,固态电池在动力电池、消费电池、储能等领域的整体渗透率将达到8.8%左右。

2.燃气电力

能源结构调整:随着全球能源结构的调整,天然气作为一种清洁能源,其需求持续增长,推动了燃气电力板块的上涨。

季节性因素:冬季供暖季节的到来,增加了对燃气电力的需求,季节性因素也对板块有所支撑。

政策利好:政府对于清洁能源的支持政策,包括税收优惠、补贴等,为燃气电力企业的发展提供了良好的外部环境。

3.家居用品

消费升级:随着居民收入水平的提高,消费升级趋势明显,高品质家居用品的需求增加,带动了板块的上涨。

房地产市场回暖:房地产市场的回暖,尤其是新房装修和二手房翻新市场的活跃,为家居用品行业带来了新的增长点。

线上销售增长:电商平台的发展和线上购物习惯的形成,为家居用品的销售提供了新的渠道,促进了板块的增长。

广东电台,南方传媒,21CN经济报道邀请本人讲解投资策略报告会现场行业板块:

【市场展望】

【市场展望】

注意板块分化,热点资金主流走向,目前市场机会仍旧存在,就是要区别对待,并且把已经破位20天均线的标的,尽早出局和回避,只有学会抛弃下跌通道和走下跌浪的标的,才能保存资金的安全。仍旧在20天均线上方的标的,每一次调整都是加仓时机,今日市场走出明显的十字星线,尾盘有一定的反弹机会,市场的机会。接下来继续关注:固态电池,传媒娱乐,电力行业板块,还有刺激内需消费等,目前半导体板块仍旧有一定的不确定性,尤其特朗普上台之后,等待更多的政策指引。在缩量的背后,成交能够重新突破1.6—1.7W亿很关键,切记目前市场波动比较大,也是做T的不错时机,保持仓位在5成-7成,进可攻,退可守。

周五和周一调整之后,要注意调整下来选择好的机会进行重新加仓。

(以上所有观点为投顾观点,以上有关数据采摘在上交所,深交所,同花顺,财联社,通达信等专业财经网站。不作为未来的走势依据,不作为推荐和入市依据,据此参考,盈亏自负,市场有风险,投资需谨慎, 资深投资顾问王君毅,执业证书编号:S1350620030001)