近期,诺比侃人工智能科技(成都)股份有限公司(下称诺比侃)向港交所交表,中金公司为保荐人。诺比侃此前曾计划在A股上市,但今年下半年公司为进一步拓展海外市场,转向冲刺港股。

诺比侃面临多项风险:第一大客户成立仅一年多,便贡献了超60%的营收,且公司还有回款困难等风险。AI作为近几年新兴的热门领域,需要极高的研发投入,但公司已连续多年经营现金流为负,亟需资金改善经营。

第一大客户成立于2023年,贡献了61%营收

2021年-2023年以及2024年上半年,诺比侃总收入分别为1.01亿元、2.53亿元、3.64亿元及1.86亿元;而年度或期内利润分别为2570万元、6320万元、8860万元及5070万元。

诺比侃主要有三大业务——其一是AI+交通,包括AI+轨道交通、AI+城市交通、AI+机场;其二是AI+能源,包括AI+电力、AI+化工;三是AI+城市治理,主要包括园区、智慧校园、应急及社区管理等应用场景。

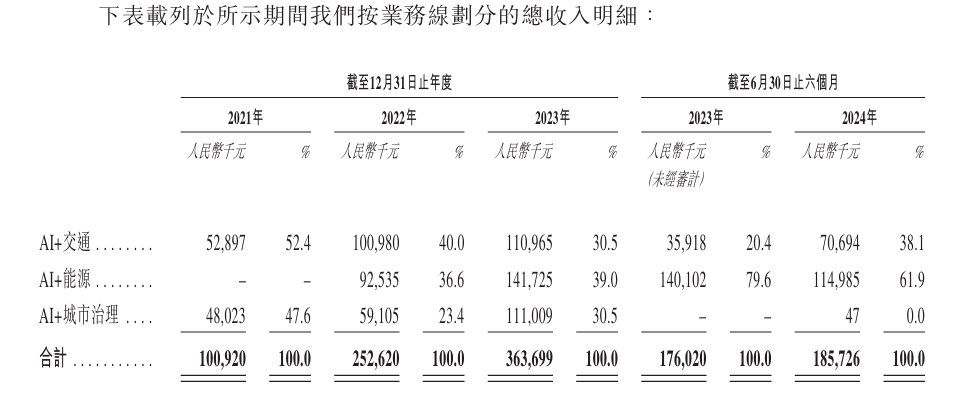

图:诺比侃营收构成

分业务来看,期内(2021年-2024年上半年)诺比侃AI+交通业务分别实现营业收入5289.7万元、1.01亿元、1.11亿元、7069.40万元,约占总营收的40%。AI+能源业务分别实现营业收入0元、9253.50万元、1.42亿元和1.15亿元,分别占营业收入的0%、36.6%、39.0%、61.9%。

值得注意的是,诺比侃的AI+城市治理业务陷入停滞。2021年-2023年AI+城市治理业务分别实现营业收入4802.30万元、5910.50万元、1.11亿元,但今年上半年仅贡献了4.7万元的营收,占营收比例下降至0%。

从客户端来看,诺比侃的前五大客户主要为AI+交通业务的经销商,以及AI+能源及AI+城市治理业务的直接客户及系统集成商。

大客户方面,期内诺比侃向前五大客户的销售额分别为8660万元、1.54亿元、3.13亿元、1.70亿元,分别占总收入的85.7%、61.1%、85.9%及91.5%。

需要注意的是,诺比侃特别依赖第一大客户。期内公司向第一大客户的销售额分别为2390万元、7030万元、1.11亿元、1.13亿元,分别占各期间总收入的23.7%、27.8%、30.5%及61.0%。

同时,诺比侃大客户成立时间较晚。招股书显示,公司2023年对第一大客户(客户B)的销售额为1.13亿元,占营收的61%。客户B是一家信息技术产品及服务提供商,在中国向电网公司提供运维及智能分析服务及提供城市治理项目,于2023年成立。

诺比侃直言,大部分收入来自相对数量较少的主要客户,倘现有主要客户不再使用公司的产品及服务,公司业务及盈利能力或会受到不利影响。此外,倘该等客户违约或延迟付款或结算贸易应收款项,公司的流动性、财务状况及经营业绩或会受到不利影响。

这就引出了诺比侃的另一困境——回款难。

下游客户多为铁路相关,回款困难且周期长

诺比侃高度依赖大客户,且面临与客户延期付款及违约有关的信贷风险。期内公司的贸易应收款项分别为8930万元、1.76亿元、3.03亿元、4.41亿元,而贸易应收款项的损失拨备则分别为670万元、2180万元、4990万元及5300万元。

同时,期内诺比侃的贸易应收款项平均周转天数大幅增加,由2021年的168天增加至2022年的192天,并进一步增加至2023年的241天及截至2024年6月30日止六个月的364天。于往绩记录期间,贸易应收款项结余及贸易应收款项的平均周转天数增加,其与公司的产品及解决方案的销量随着同期公司业务扩张而增加基本一致。

但诺比侃进一步表示,公司可能不时延长收取贸易应收款项的期限,主要是由于公司的若干销售乃向公共部门的终端客户进行,该客户内部财务管理及付款审批流程导致付款周期较长;及公司亦有间接向该等终端客户作出的销售,藉此公司向系统集成商收取的款项可能首先依赖终端客户的付款,或该等销售透过经销商进行,该等经销商受到2022年COVID-19影响,导致铁路客户项目延误而遭遇付款困难。

报告期内,诺比侃未偿还一年以上的贸易应收款项分别为2700万元、1470万元、7020万元及8150万元,分别占公司于有关日期的贸易应收款项结余的3.0%、8.3%、23.2%及18.5%。截至2023年12月31日及2024年6月30日,长账龄贸易应收账款的贡献相对较高,主要由于直接或间接针对上述公共部门客户的销售。

行业快速发展,公司研发费用承压

我国AI+交通解决方案行业正飞速发展,且具有高投入的特点。

根据灼识咨询,中国AI+交通解决方案行业的市场规模在2023年达到2,384亿元,并预计到2028年将增长至5,182亿元,年复合增长率为16.8%;中国AI+能源解决方案行业的市场规模在2023年为0.5万亿元,且预计到2028年将增长至1.1万亿元,年复合增长率为18.6%;及中国AI+城市治理解决方案产业的市场规模在2023年达到0.6万亿元,并预计到2028年将增长至1.2万亿元,年复合增长率为14.0%。

与此同时,诺比侃不得不投入大额的研发费用,以保证在AI领域的解决方案具有先进性。期内,公司的研发开支分别为578万元、4448.8万元、5664.4万元、3973.8万元,分别占总营收的5.7%、17.6%、15.6%和21.4%。

诺比侃在招股书中表示,预计研发开支将持续增加,此外研发活动本身具有不确定性,研发成果商业化时可能会面临实际操作上的困难,导致在研发方面投入的大量开支未必会产生相应效益。

诺比侃的经营压力同样很大。招股书显示,期内公司经营现金流分别为-1370万元、-8060万元、-9990万元、-4000万元,即公司现金流出远大于现金流入,且情况愈发严峻。

因此,此次IPO诺比侃计划将募集资金用于核心技术研究、研发设施和总部大楼建设、潜在的投资和并购机会及一般企业用途。

诺比侃能否顺利上市,后续又将带来多少想象空间?《投资快报》将持续关注。