文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:S0360518090001)

报告目录

报告正文

五个超预期 ——5句话极简解读12月政治局会议

1、第一个超预期——2024年全年经济发展目标将完成

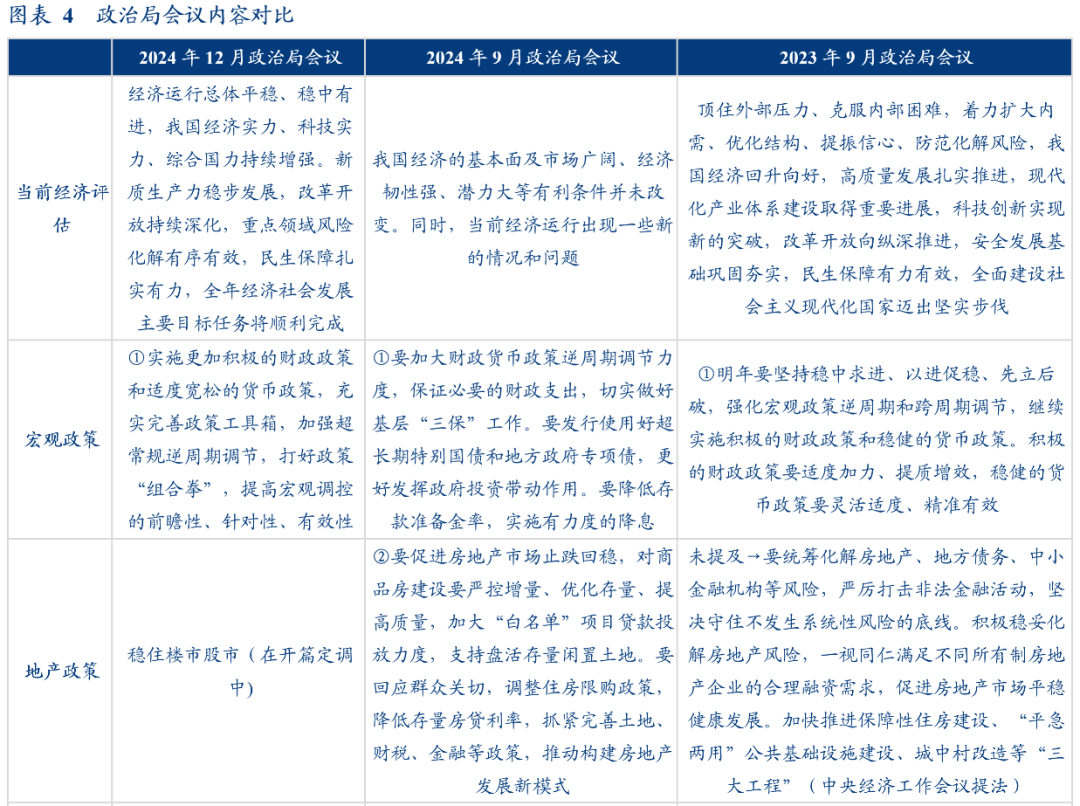

通稿提及:“全年经济社会发展主要目标任务将顺利完成”,即5%左右的增长目标可顺利完成。对此的理解:预计四季度GDP增速为5.2%-5.5%,我们于十月报告《【华创宏观】大幅上修四季度增速预期——10月经济数据前瞻》曾提及大幅上修4季度增速预期。

2、第二个超预期——稳住股市楼市

通稿历史首次提及“稳住楼市股市”,历史上仅有2018年谈及“推动信贷、股市、债市、汇市、楼市健康发展”。本次会议将楼市股市定位提高,且有“稳定”这样的明确表态。

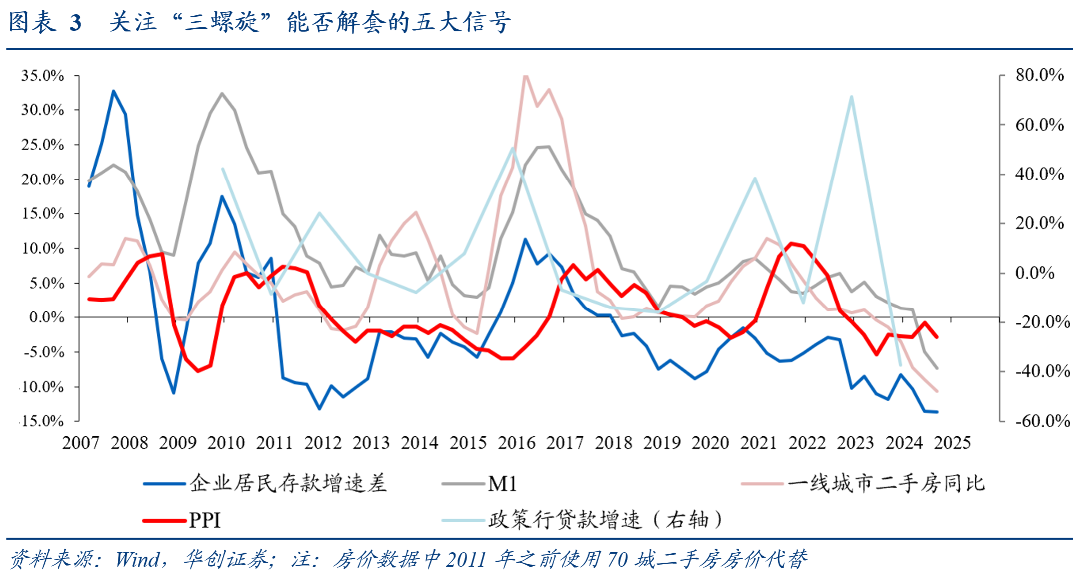

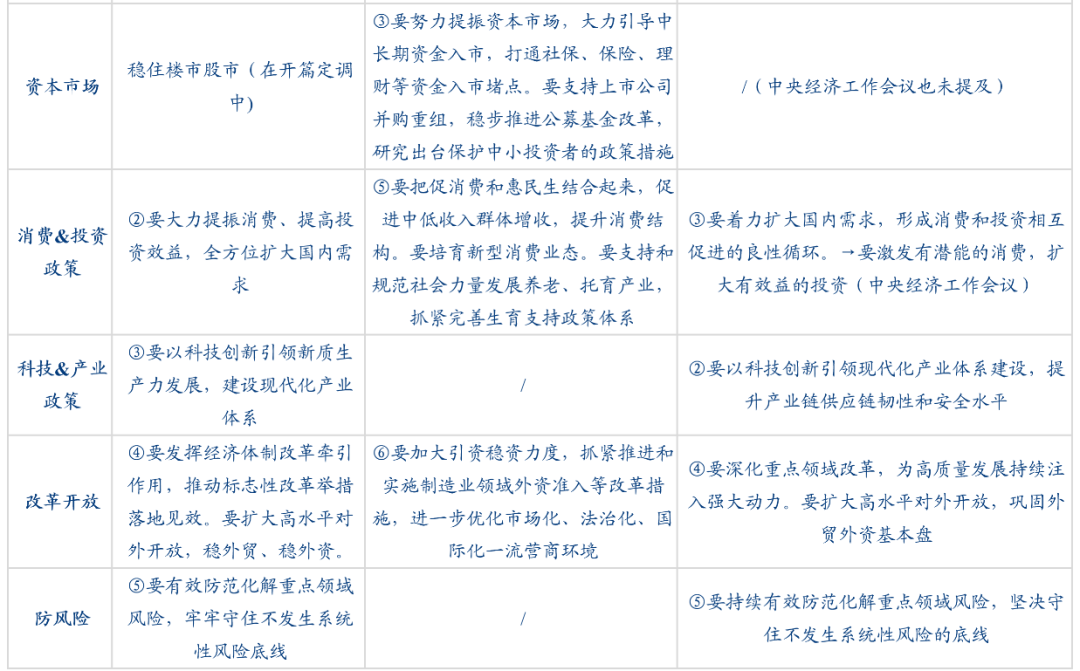

理解:我们总结当下经济问题的核心矛盾是以股价、房价、PPI为代表的预期、财富和经济三大领域的螺旋交织偏弱(具体逻辑可参考年报《【华创宏观】解开三螺旋——宏观2025年年度策略报告》)。从工作抓手和见效快慢的排序而言,预期和财富应领先于经济。资本市场作为预期中的“预期”,定价最为领先和灵活,股市稳住是所有预期稳住的第一步。房市作为中国居民部门最大的存量资产,房市稳住了,居民存量资产负债表才可稳定,存量变化是流量变化的基础,是激活内需的第一步。因此稳住股市楼市是稳定整体经济和预期的抓手。

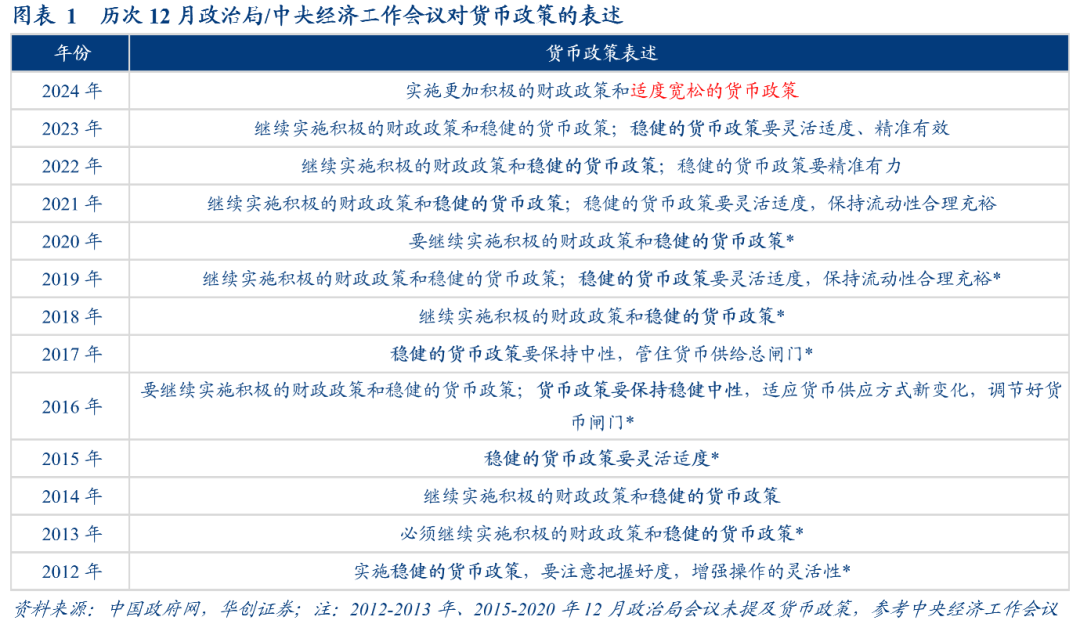

3、第三个超预期——货币政策定调十年大变化

从2012年以来,货币政策的定调一直是“稳健”的货币政策,此次会议定调为“适度宽松”的货币政策,对于货币政策而言,2025年降息降准皆可期待,必将有落实之呼应。

4、第四个超预期——加强“超常规”的逆周期调节

通稿提及:充实完善政策工具箱,加强超常规逆周期调节,打好政策“组合拳”。

理解:超常规这样的突破性词汇,政治局会议中较少出现,历史上只有对脱贫攻坚战有类似的表述,表明中央的决心。2015年针对脱贫攻坚战的部署有提及,“采取超常规举措,拿出过硬办法,举全党全社会之力,坚决打赢脱贫攻坚战”。2018年提及“对打赢脱贫攻坚战作出一系列重大部署,采取了一系列超常规的举措,构筑了全党全社会扶贫的强大合力”。此次对于逆周期调价使用了“超常规”,那就意味着后续很多政策可以具备突破、创新、大胆的空间。打开政策想象度,不能简单线性外推。

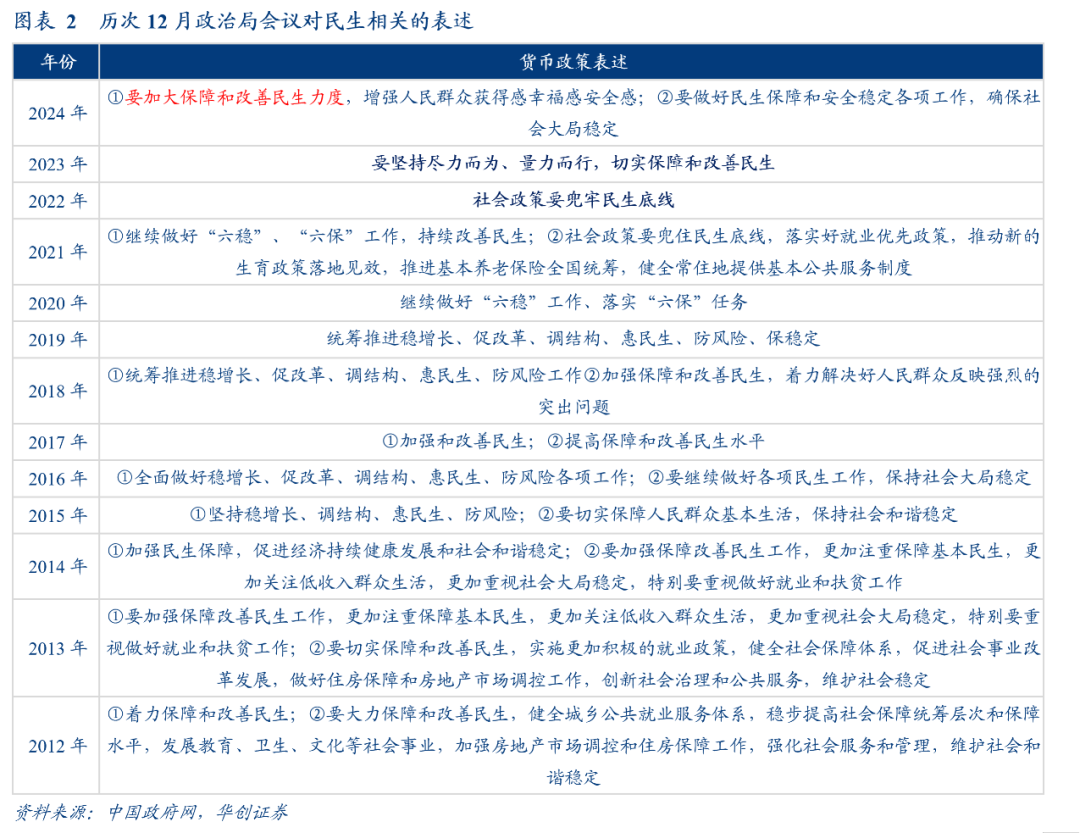

5、第五个超预期——扩内需排序提前,民生保障加码

通稿比对:正文第三段往往是部署的总纲型段落,2023年12月的排序是:财政货币、科技产业、扩内需、高质量、扩大开放、化解风险、三农及城乡融合、生态文明、民生保障(尽力而为、量力而行)。2024年12月的排序是:财政货币、扩内需、科技产业、改革、扩大开放、化解风险、城乡融合、绿色转型、民生保障(加大保障和改善力度)。

理解:首先,扩内需排序靠前,证明决策对扩内需、提振消费重视排序有所提升;其次,民生保障的措辞有重大变化,表明2025年民生保障有加力的确定性,托幼、养老、教育、生育有望看到增量惠民政策的响应和落地。

综上,在简短的政治局通稿中,超预期或首提的表述多达五点。我们认为继2024年9月26日政治局的“政策底”之后,政策开始进入了加速加码期,政策方向明确、表态坚决、力度加大(适度宽松、超常规)、抓住牛鼻子(股市、楼市)。具体政策细节在接下来即将召开的中央经济工作会议会有更多部署,市场风险偏好有望继续修复。

经济的验证方面,我们依然坚持五大领先指标法——按时间排序为财政发力、企业居民存款增速差、M1、一线城市二手房房价同比、PPI同比。

短期而言,受益于政策表态和货币政策的宽松预期,同时利好股债。中期资配和行业导向,等待两件事来决定具体的投资策略:两会的赤字率的明确和财政空间的明确以及经济数据的验证,具体分析可参加我们年度策略报告《【华创宏观】解开三螺旋——宏观2025年年度策略报告》。

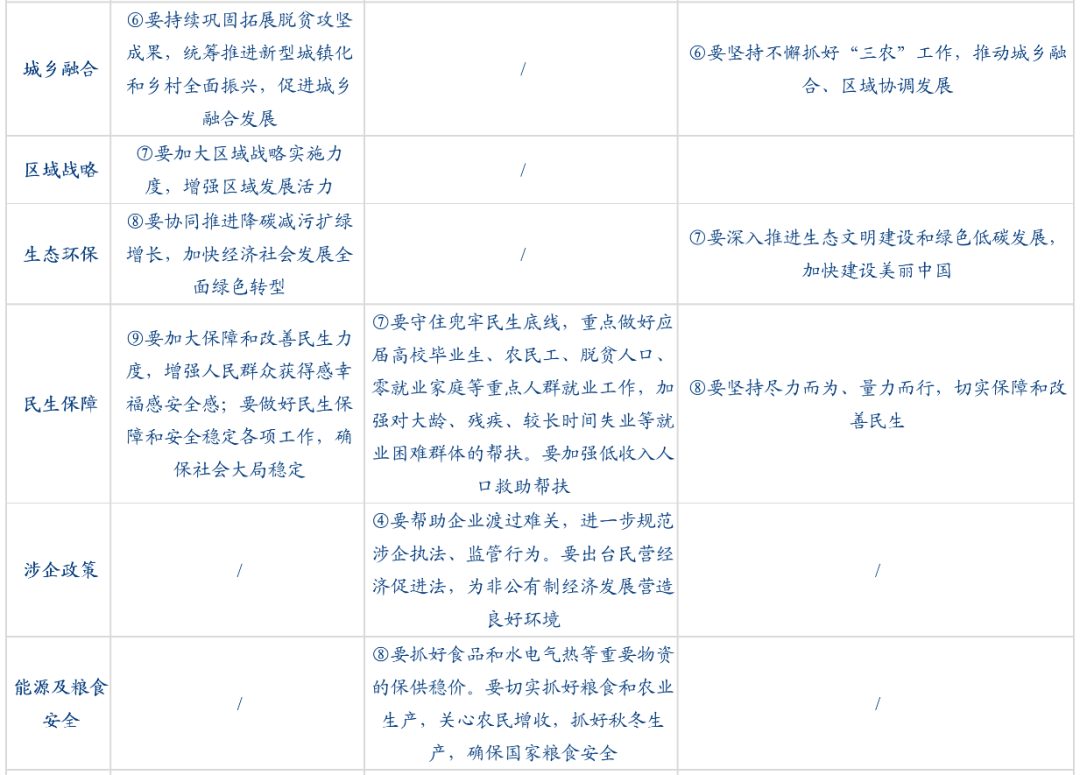

附录:政治局会议内容对比

具体内容详见华创证券研究所12月9日发布的报告《【华创宏观】五个超预期——5句话极简解读12月政治局会议》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。