房地产,TMT,投入产出

根据第五次全国经济普查公报和投入产出表等数据推算,截至2023年,TMT(Technology, Media & Telecom)相关行业的营收已经超越房地产,成为国民经济中体量最大的产业;同时TMT对于整体经济产出的拉动效应也已然超越了房地产链条,市场期待的新老动能转换已经到来。

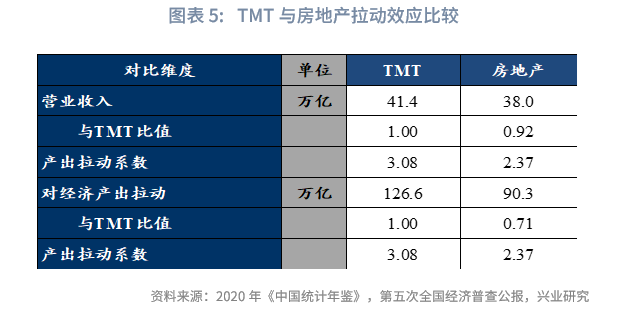

房地产相关行业包括房地产业、上游建筑业和下游后地产消费品行业。截至2023年,房地产上下游共实现营收38.0万亿元;基于投入产出表测算,房地产相关行业每增加1单位产出需要所有产品部门提供2.37单位的产品服务,因此房地产在实现自身营收的过程中约拉动产出90.3万亿(含重复计算)。

TMT涵盖科技、媒体和通信领域,主要包括计算机、通信和其他电子设备制造业,信息传输、软件和信息技术服务业,科学研究和技术服务业,新闻出版业和广播电视电影录音制作业。估算显示,截至2023年,TMT领域共实现营收41.4万亿元;同时TMT行业的产出拉动系数高达3.06,实现自身营收将拉动产出126.6万亿元(含重复计算)。

综上,不论从行业自身的产出来看,还是从对总产出的拉动来看,TMT都已经超越房地产,体现出我国产业结构的转型升级已从量变到质变。

未来已来!实现经济结构升级,以科技创新引领的新动能超越房地产驱动的老动能,是市场长久以来的期待。根据第五次全国经济普查公报和投入产出表等数据推算,到2023年,TMT(Technology, Media & Telecom)相关行业的营收已经超过房地产,而TMT所带动的上下游行业的产出也已经超越了房地产,市场期待的未来已经到来。本文测算TMT和房地产相关行业的规模体量;并基于投入产出表,测算二者对于我国经济的拉动效应。

一、科技、媒体和通信行业(TMT)及其上下游

TMT涵盖科技、媒体和通信领域,与传统的国民经济行业分类存在差异。囿于数据统计口径的限制,本文将基于国民经济行业统计数据估算TMT行业产出。

1.1 计算机、通信和其他电子设备制造业

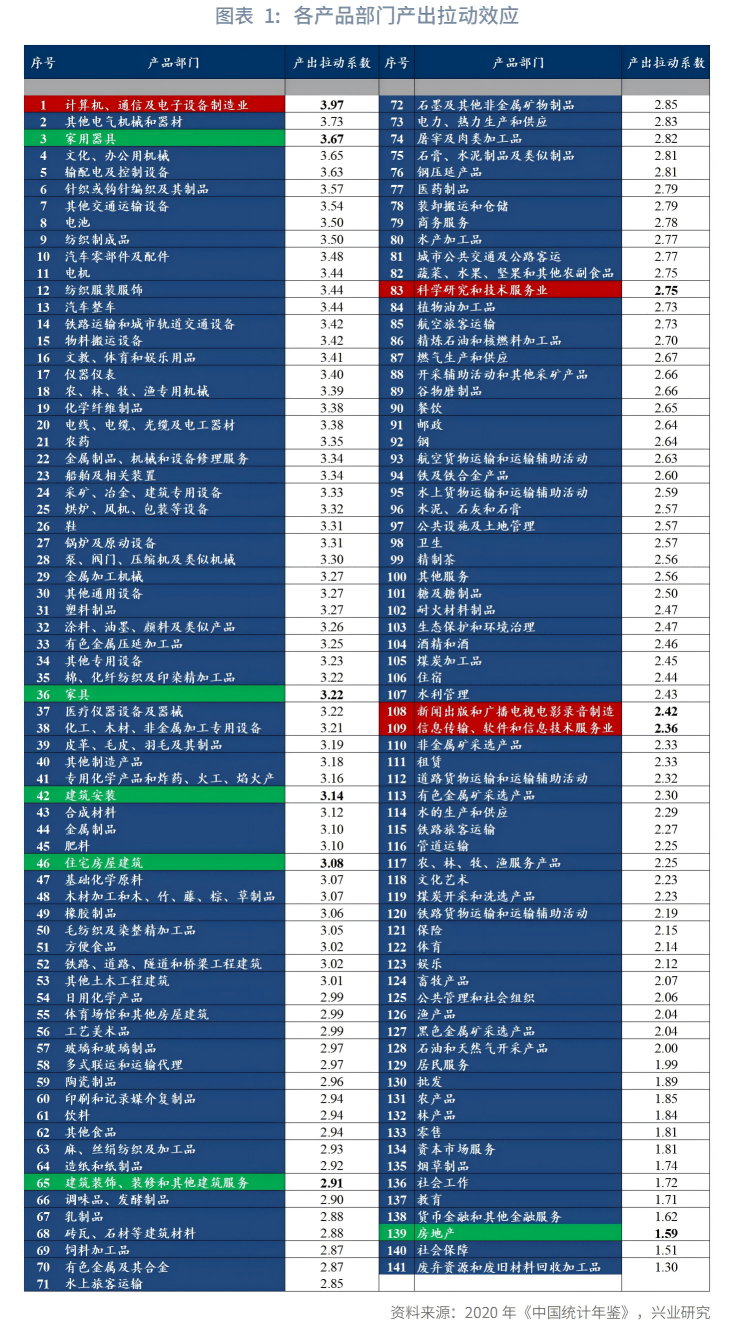

根据国民经济行业分类,计算机、通信和其他电子设备制造业共包括计算机制造(391)、通信设备制造(392)、广播电视设备制造(393)、雷达及配套设备制造(394)、非专业视听设备制造(395)、智能消费设备制造(396)、电子器件制造(397)、电子元件及电子专用材料制造(398)、其他电子设备制造(399)等9个子行业;分别对应投入产出表中计算机、通信设备、广播电视设备和雷达及配套设备、视听设备、电子元器件和其他电子设备等6个产品部门。

产出方面,根据第五次全国经济普查公报,截至2023年末,计算机、通信和其他电子设备制造业企业法人单位实现营业收入158580.9亿元。为计算对整体产出的拉动,将上述6个产品部门视作1个产品部门,按照列昂惕夫逆矩阵测算,当该部门的最终使用量增加1单位、其余部门的最终使用量增加0单位时,由于完全消耗关系,需要所有产品部门提供3.97单位的产品服务。按此拉动系数计算,计算机、通信和电子设备制造业实现自身营收的过程中将给经济中所有产品部门带来产出62.9万亿元,其产出拉动系数在141个产品部门中居于首位。

1.2 信息传输、软件和信息技术服务业

信息传输、软件和信息技术服务业共包括电信、广播电视和卫星传输服务(63),互联网和相关服务(64),软件和信息技术服务业(65)等3个子行业;分别对应投入产出表中电信、广播电视及卫星传输服务、互联网和相关服务、软件服务、信息技术服务5个产品部门。

产出方面,截至2023年,信息传输、软件和信息技术服务业实现营收152051.4亿元。按照上文方法测算,其产出拉动系数为2.36,将给经济中所有产品部门带来产出36.0万亿元。

1.3 科学研究和技术服务业

科学研究和技术服务业共包括研究和试验发展(73)、专业技术服务业(74)、科技推广和应用服务业(75)等三个子行业;分别对应投入产出表中的3个产品部门。

产出方面,截至2023年,科学研究和技术服务业实现营收86046.4亿元。按照上文方法测算,其产出拉动系数为2.75,将给经济中所有产品部门带来产出23.7万亿元。

1.4 传媒

文化、体育和娱乐业包括新闻和出版业(86)和广播、电视、电影和录音制作业(87)等子行业;对应投入产出表中的新闻和出版,广播、电视、电影和影视录音制作2个产品部门[1]。

产出方面,截至2023年,文化、体育和娱乐业[2]实现营收16922.9亿元。按照上文方法测算,其产出拉动系数为2.42,将给经济中所有产品部门带来产出4.1万亿元。诚然,文体娱乐业的口径较TMT中的媒体更加宽泛,不过,与计算机电子制造、信息服务等行业相比,文体娱乐业的营收规模较小,不论是否纳入文体娱乐业,对最终结果的影响不大(不含文化、体育和娱乐业的TMT总营收约39.7万亿元,仍高于房地产)。

1.5 小结

加总上述四个TMT相关行业,截至2023年,TMT领域共实现营收41.4万亿元,乘以产出拉动系数,将拉动产出126.6万亿元。值得注意的是,为全面呈现每个相关行业的营收规模和拉动系数,采用分行业计算并最终加总的方式,在加总核算TMT对经济产出的拉动时会存在重复计算问题,导致拉动产出的测算值被高估,但并不影响整体结论。

二、房地产业及其上下游

2.1 房地产业

根据国民经济行业分类,房地产业包括房地产开发经营(701)、物业管理(702)、房地产中介服务(703)、房地产租赁经营(704)、和其他房地产业(709);对应投入产出表的房地产产品部门。

产出方面,截至2023年末,房地产业企业法人单位实现营业收入193272.4亿元。按照列昂惕夫逆矩阵测算,当该部门的最终使用量增加1单位、其余部门的最终使用量增加0单位时,由于完全消耗关系,需要所有产品部门提供1.59单位的产品服务,产出拉动系数在所有产品部门中排名末位。按此计算,房地产业实现自身营收的过程中将给经济中所有产品部门带来营收30.7万亿元。

2.2 上游建筑业

上述房地产业口径,并未包含上游建筑业。建筑业包括住宅房屋建筑(471),建筑安装(49),建筑装饰、装修和其他建筑服务(50),分别对应投入产出表中的3个产品部门。

产出方面,经济普查公报显示,房屋建筑业[3],建筑安装业,建筑装饰、装修和其他建筑业的营业收入分别为186206.8亿元、25574.8亿元和45119.0亿元;乘以同期住宅竣工房屋价值占整体建筑业竣工房屋价值的比重59%,估算住宅建筑相关营收分别为109844.9亿元、15086.8亿元和26616.1亿元。三个行业的产出拉动系数分别为3.08、3.14和2.91,将给经济中所有产品部门带来产出合计46.3万亿元。

2.3 下游后地产消费品

由于后地产消费品走势与房地产密切相关,进一步考虑下游家具和家用器具行业。

产出方面,截至2023年,家具制造业(21)、电气机械和器材制造业(38)[4]营业收入分别为10377.8亿元和120720.9亿元。其中,截至2021年,家用电器行业营收约占整个电器机械和器材制造业营收的21%,按此比例推算其营收约为25133.2亿元;另外,根据2015年数据,非电力家用器具制造营收约为家用电力器具制造营收的8%,以此比例推算其营收约为2010.7亿元。家具和家用器具两个产品部门的拉动系数分别为3.22和3.67,将给经济中所有产品部门带来产出合计13.3万亿元。

2.4 小结

加总上述行业,截至2023年,房地产上下游共实现营收38.0万亿元,约为TMT总营收的92%;若乘以产出拉动系数,约拉动产出90.3万亿,是TMT行业拉动值的71%。如上,由于在加总核算TMT和房地产营收对经济产出的拉动时均存在重复计算问题,因此并不影响整体结论。

三、结束语

上文估算结果显示,截至2023年末,TMT行业的营业收入已超过房地产,从规模上已取代地产成为国民经济中体量最大的产业。如果进一步考虑对其他产业的拉动,TMT凭借更高的产出拉动系数,对经济总产出的拉动也超过了房地产。TMT对于地产的超越,背后体现的是我国产业结构的转型升级。

注:

[1]包括传统传媒与新媒体。

[2]文化、体育和娱乐业共包括新闻和出版业,广播、电视、电影和录音制作业,文化艺术业,体育,娱乐业,口径较投入产出表产品部门更广,导致营业收入和从业人数被高估。

[3]房屋建筑业口径包括住宅房屋建筑、体育场馆建筑、其他房屋建筑,口径较投入产出表产品部门更广,导致营业收入和从业人数被高估。

[4]电气机械和器材制造业包括电机制造、输配电及控制设备制造、电线电缆光缆及电工器材制造、电池制造、家用电力器具制造、非电力家用器具制造、照明器具制造、其他电气机械及器材制造,口径较家用器具更广,导致营业收入和从业人数被高估。

转 载 声 明

转载请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服 务 支 持 人 员

对集团外客户

李 璐 琳

13262986013

liliulin@cib.com.cn

对集团内用户

汤 灏

13501713255

tanghao@cib.com.cn

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。