出口,进口

2025年3月出口、进口同比双双回升。出口同比录得12.4%,较1-2月回升10.1个百分点;进口同比录得-4.3%,较1-2月回升4.1个百分点。

在出口方面,较低的基数和贸易政策不确定性下 “抢出口”的集中释放共同推动3月出口同比显著回升。出口目的地方面,3月东盟、非洲、拉美对我国的出口拉动较大;出口主要产品方面,纺织纱线、服装、灯具、塑料制品、家具等轻工产品增速显著回升。上述特征或表明,3月出口企业在面临“对等关税”实施方案的不确定时,加快通过发展中经济体对价格较为敏感的产品开展“抢出口”,同时我国贸易伙伴也抢在“对等关税”实施前加快从我国进口相应中间产品。

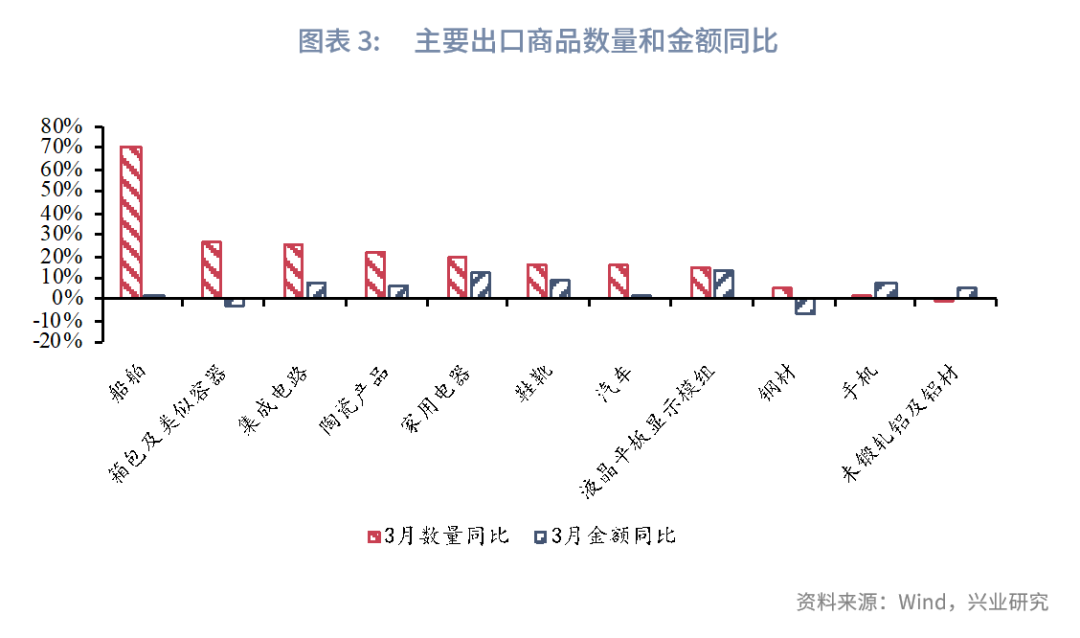

3月我国重点出口产品仍然呈现以价换量的趋势。但值得注意的是,手机这一美国对我国进口依赖度较高的产品,3月出口金额增速要大于出口数量增速,或一定程度表明在面临美国加征关税时,美国对我国进口依赖程度较高的产品,具有较强的议价能力。

在进口方面,3月我国整体进口需求仍偏弱,铁矿砂、粮食持续拖累整体进口。自动数据处理设备及其零部件进口则录得大幅增长,或反映在贸易政策不确定下企业加快对易受影响的关键产品开展进口。

事件

以美元计价,2025年3月中国出口同比12.4%,2024年1-2月为2.3%,市场预期4.6%;进口同比-4.3%, 1-2月为-8.4%,市场预期-2.1%。贸易顺差1026.4亿美元,市场预期751.5亿美元。

点评

一、出口:“抢出口”集中释放

2025年3月我国出口同比较1-2月回升10.1个百分点至12.4%。一方面,去年同期出口基数较低,2024年3月出口同比为-7.6%;另一方面,在4月美国“对等关税”落地前出口商在3月集中“抢出口”,两个因素共同推动我国3月出口增速显著超出预期。

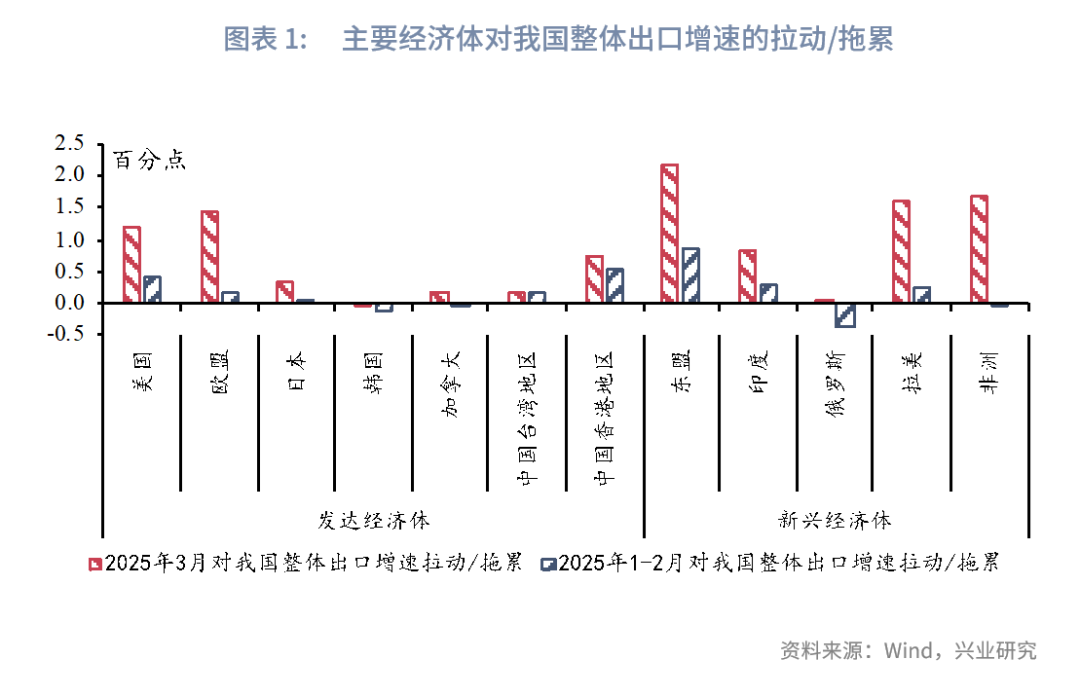

3月我国出口目的地增速变化呈现出一定的转口贸易“抢出口”特征。3月新兴经济体对我国出口形成主要拉动,其中东盟、非洲、拉美、印度对当月出口同比分别拉动2.2、1.7、1.6和0.8个百分点,分别较1-2月提升1.3、1.7、1.3和0.5个百分点。在发达经济体中,我国对欧盟出口也较前值有较大幅度提升,3月对欧盟出口拉动整体出口增速1.4个百分点,较1-2月提高1.3个百分点。3月对新兴经济体出口的显著提升可能由于在3月美国累计对华加征20%关税且威胁在4月对全球征收“对等关税”后,在关税不确定性的影响下,出口商在3月集中开展转口贸易,以及贸易伙伴加快从我国进口中间品。

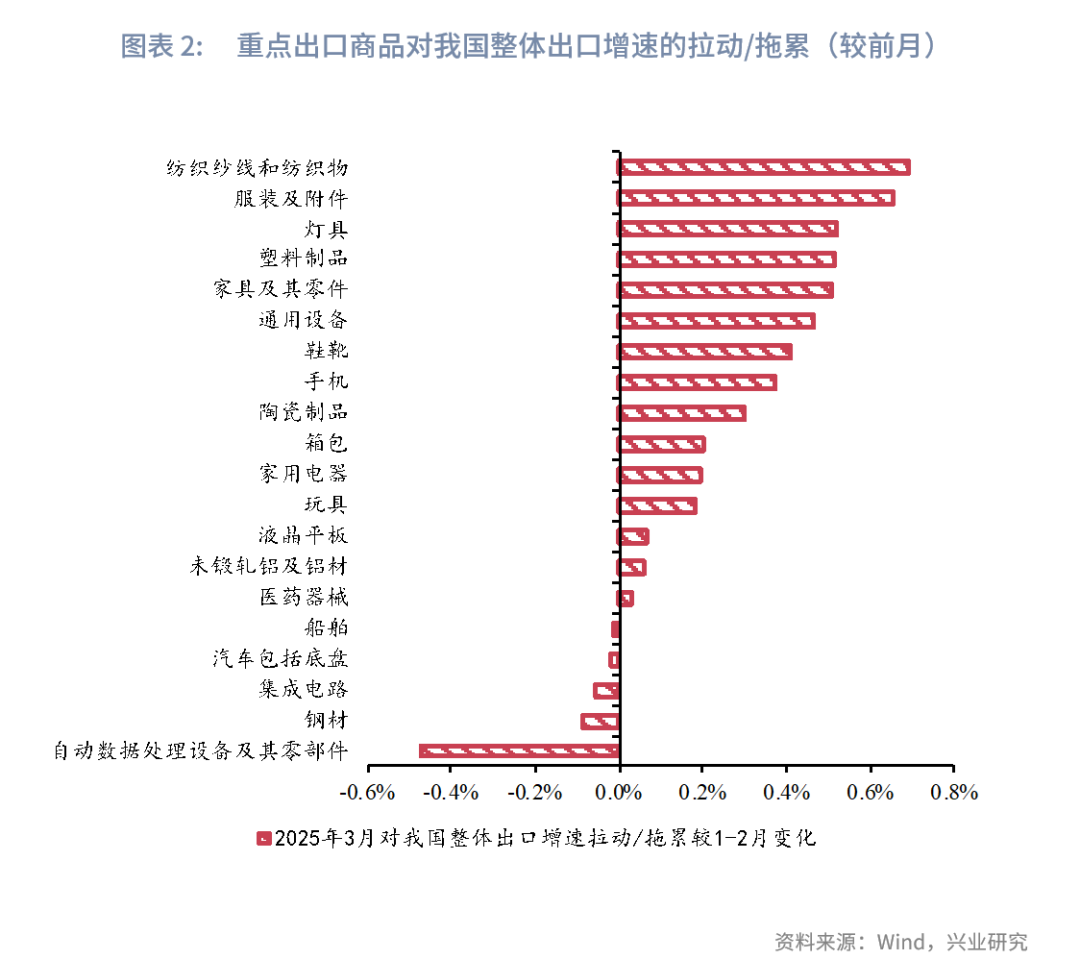

分产品来看,3月轻工业产品出口回升显著。3月纺织纱线、服装、灯具、塑料制品、家具出口同比较前值由负转正,对整体出口拉动分别较1-2月提高0.7、0.7、0.5、0.5、0.5个百分点至0.6、0.3、0.2、0.2、0.1个百分点。其中纺织纱线对出口增速的拉动在所有重点产品中最高。从3月分产品的出口数据也可以看到“抢出口”特征:受关税影响较大的轻工业产品在3月更多地转向了转口贸易,同时产业链下游的经济体也在4月“对等关税”实施前也在加紧进口纺织纱线等轻工原料。

3月重点出口产品仍然呈现以价换量的趋势。3月大部分重点出口产品的出口数量皆大于出口金额,表明大部分产品的数量增速大于价格增速。但值得注意的是,手机这一美国对我国进口依赖度较高的产品(2024年美国从中国进口智能手机的占比为81.1%),3月出口金额增速要大于出口数量增速,或一定程度表明在面临美国对华加征关税时,美国对我国进口依赖程度较高的产品,具有较强的议价能力。

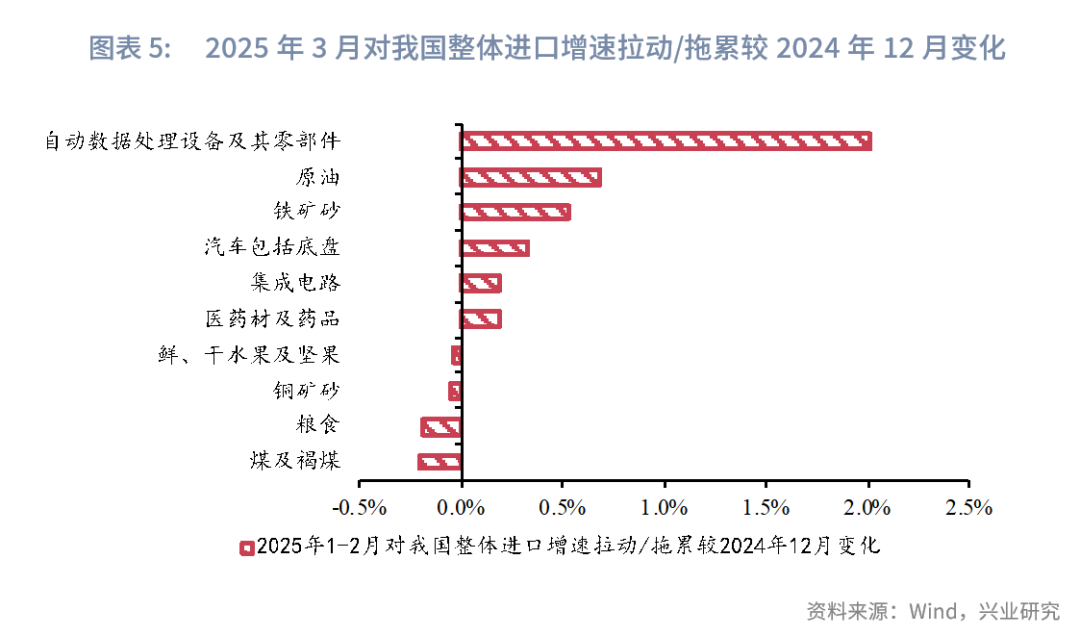

二、进口:进口需求偏弱

2025年3月进口同比录得-4.3%,较1-2月回升4.1个百分点。3月进口同比回升主要来自去年同期较低的基数,整体进口需求仍然偏弱。

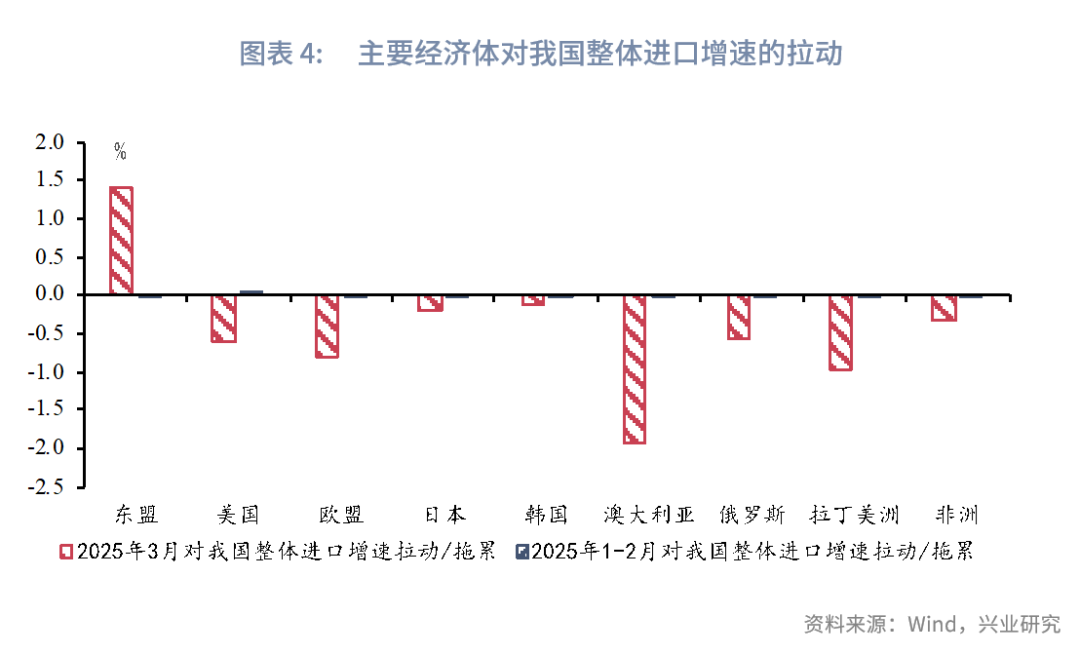

从进口经济体来看,除东盟外,我国3月从其他地区的进口增速皆较1-2月有所下降。其中,对我国进口整体拖累较大的为澳大利亚、拉丁美洲和欧盟,对整体进口拖累分别为1.9、1.0和0.8个百分点。3月从东盟的进口则显著回升,对整体进口的拉动为1.4个百分点。

从进口产品来看,铁矿砂、粮食持续拖累整体进口,自动数据处理设备及其零部件进口则录得大幅增长。3月铁矿砂、粮食、褐煤仍是进口主要拖累项,分别拖累进口1.6、1.2、0.6个百分点,其中粮食和褐煤进口拖累都较1-2月进一步扩大0.2个百分点。原材料进口偏弱或反映当前我国国内生产需求仍较偏弱。3月自动数据处理设备及其零部件进口增长显著,拉动整体进口3.0个百分点,反映在贸易政策不确定下企业加快对易受影响的关键产品开展进口。

转载请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服 务 支 持 人 员

对集团外客户

李 璐 琳

13262986013

liliulin@cib.com.cn

对集团内用户

汤 灏

13501713255

tanghao@cib.com.cn

免 责 声 明

本报告由兴业研究(CIB Research)提供。本报告中所包含的所有信息均依据国际和行业通行准则,并通过合法渠道获取,但兴业研究不对本报告中信息的准确性、完整性或及时性作出任何明确或隐含的保证,且报告阅读者也不应依赖报告中的任何信息。本报告中所提供的信息均反映本报告初次公开发布时的判断,兴业研究有权随时补充、更正和修订有关信息,但不承诺及时发布任何更新。本报告内容仅供参考,报告阅读者应在综合各类信息后自行作出所有商业决策。对于基于本报告所提供的信息可能引发的任何直接或间接的后果,兴业研究不承担任何责任。

本报告中的所有观点和分析均为研究员个人的意见,代表其独立的分析判断,并不代表兴业研究的立场。兴业研究可能基于不同的市场情况、数据来源或分析方法发布其它与本报告中的内容或观点存在差异的报告。研究员将尽力确保报告的客观性和中立性,但不对任何潜在的利益冲突或关联事项承担责任。报告阅读者应自行独立评估所有相关风险,兴业研究和研究员不承担由此可能引起的任何法律责任。

本报告中的任何内容并不构成任何形式的要约或投资建议,且不能作为任何投资决策的依据。兴业研究未对本报告中信息是否适合特定投资者或个体做出任何评估,也不推荐报告阅读者基于报告内容采取任何行动。

本报告中的任何表述均不含有任何道德、政治或其他形式的偏见。报告阅读者不应以任何形式将本报告解读为具备任何主观倾向的观点。兴业研究和研究员不对任何误解或从偏见角度解读报告所产生的后果承担任何责任,并保留为维护自身权益采取法律行动的权利。

本报告的版权为兴业研究所有,未经兴业研究书面许可,任何机构和个人不得以任何形式复制、转载、分发、发表或以其他方式公开本报告的全部或部分内容。除非本报告已正式发表在公开出版物中,否则,本报告应被视为非公开的研讨性分析。引用或发布本报告内容必须注明出处为兴业研究,且不得篡改、删节或修改报告内容,以免歪曲原意。

兴业研究保留对本免责声明条款进行修改、更新或最终解释的权利。