"主要内容

供给端超预期宽松,需求侧持续疲软,2025年开年以来国内煤炭价格持续下跌。2025年开年以来,国内动力煤及焦煤价格均出现不同程度下跌,截至2025年3月21日分别较去年同期下降6.67%和29.59%。供给侧方面,2025年1-2月规上工业原煤产量增速加快,煤炭进口量持续增长,叠加市场库存处于高位,煤炭供给端持续超预期宽松;年初国内煤炭市场需求疲软,煤炭价格在供需关系错配的作用下持续下跌。

需求疲软系导致本轮煤价下跌的主要因素,长期看供需关系并未发生逆转。相关行业春节后开工率较低、非电行业需求尚处淡季、市场库存高企共同导致煤炭市场需求不足,系本轮煤价下跌的主因,但从长期来看,国际煤炭市场高供给难以持续、国内煤炭市场面临产能约束,且煤炭需求仍具有较强韧性,供需关系并未因短期失衡出现逆转势头。

预计全年煤炭价格波动幅度或将增大,但供需基本盘仍稳固,支撑煤炭价格维持相对高位。供给方面,行业协会倡议有望改善国内煤炭行业供过于求的现状,同时国际煤价预计在主要出口国产业政策影响下逐步回调,市场供给情况将得到一定调整;需求方面,随着夏季用电高峰的到来,火电需求将得到集中改善,同时非电行业逐步开工也会对煤炭市场需求提供支撑。预计全年价格波动幅度或将在国际煤价的扰动下有所增大,但整体消费基本盘仍稳固,供需格局亦将逐步改善,支撑煤炭价格维持相对高位。

"

一、2025年以来煤炭价格

走势回顾及下跌原因

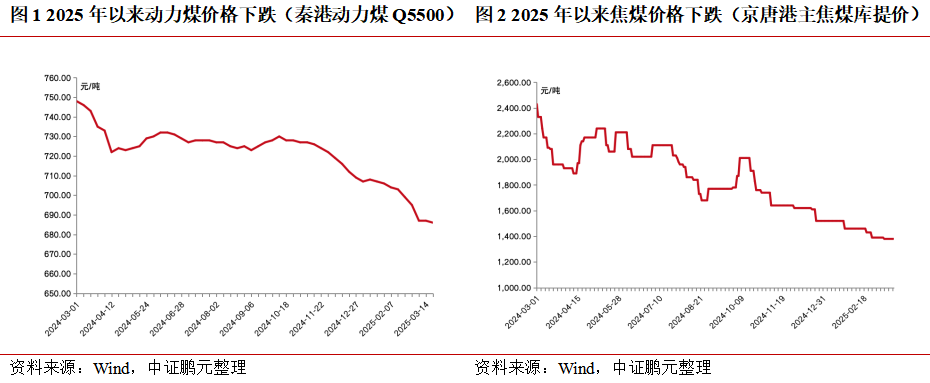

(一)煤炭价格走势回顾2025年开年以来,受供给端超预期宽松及下游行业需求持续疲软影响,国内煤炭价格持续下跌。动力煤方面,秦皇岛港动力煤Q5500平仓价从开年的707.00元/吨一路下跌至3月21日的686元/吨,较去年同期下降6.67%;焦煤方面,京唐港主焦煤库提价从年初的1,520元/吨大幅下降至3月21日的1,380元/吨,较去年同期下降29.59%。

(二)下跌原因分析从供给侧来看,2025年开年以来国内煤炭产量加速释放,叠加煤炭进口增加对国内市场形成冲击,导致供给端超预期宽松。国内方面,随着2025年初相关安监政策影响基本消除,主要煤矿产区复工复产活动加快,推动煤炭供给增长。根据国家统计局数据,2025年1-2月,规上工业原煤产量7.7亿吨,同比增长7.7%,增速较2024年12月加快3.5个百分点,主产区产量增长稳定;进口方面,2025年1-2月我国累计进口煤炭7,611.90万吨,在2024年进口量基数较高的基础上同比增长2.1%,进一步加大了煤炭市场供给端的宽松程度。此外,从库存情况来看,截至2025年3月24日,主流港口煤炭库存7,369.10万吨,库存量处于相对高位,且自春节后部分焦化厂焦炭库存持续攀升,但消化速度较为迟缓,市场被动去库存压力大。

从需求端来看,火电需求出现季节性回落以及非电行业需求分化导致2025年年初国内煤炭市场需求持续疲软。火电行业方面,2025年1-2月,火力发电量同比下降5.8%,降幅比上年12月份扩大3.2个百分点,年初气温偏暖以及新能源发电的增加使得火电需求减少,供暖季结束后电力耗煤量下滑,山东部分电厂库存达40天以上。非电行业方面,2025年1-2月焦化行业开工率处于高位,与下游钢厂、建材企业的低开工率存在错配,导致焦炭需求相对疲软,库存积压现象明显,而化工行业盈利水平虽较春节前有所增长,具备一定提高煤炭库存的意愿,但受制于行业低开工率仍难以对市场形成有效支撑。

二、煤价下跌性质判断

本轮煤炭价格下跌系阶段性供给过剩和短期需求疲软之间的错配导致,其中需求疲软为主要影响因素,长期来看煤炭超供不可持续且需求韧性仍然稳固,供需关系并未发生实质逆转。2025年1-2月国内原煤同比增长,且进口煤在2025年初有所放量,二者叠加形成阶段性供给过剩。与此同时,国内相关行业年初复工有所延迟,非电行业对煤炭需求尚处于淡季,且前期库存高企,存在一定库存消化压力,2025年开年以来沿海8省电厂煤炭去库存脚步加快,侧面反映本轮煤炭价格下跌主要系供需关系错配导致。

从长期来看,能源安全基调下,进口煤在市场中起到补充调节作用,而国际市场高供给难以持续。2024年我国进口煤数量前四的国家分别是印尼、俄罗斯、澳大利亚和蒙古,其中印尼2025-2026年已批复的煤炭产量目标分别为9.17亿吨和9.03亿吨,均低于2024年的9.22亿吨,同时印尼政府自3月1日起要求动力煤出口商使用印尼煤炭基准价格(HBA)进行交易,以避免煤炭以低于本地基准价格出口,预计未来印尼煤炭进口价格优势将持续减弱;此外,近年来随着“同工同酬”法规出台及采矿权税率上调影响,澳大利亚吨煤生产成本大幅上升,澳煤竞争力或将进一步下降。国内市场煤炭长期面临产能约束,新增产能有限。本轮煤炭价格下跌也会倒逼部分煤矿被动减产,整体来看,煤炭供给弹性仍然受限。

需求方面,随着宏观经济韧性持续显现及气温逐渐回升,夏季用电高峰的到来也将提振火电需求,同时非电行业复工复产逐步走上正轨,煤炭需求也有望得到进一步改善,煤炭的需求仍有较强韧性。

三、煤价何时触底,后市怎么看?

预计2025年上半年煤炭仍将面临一定的供需错配,但随需求逐步回暖以及供给调整,市场将逐渐走向平衡;煤炭价格在2025年上半年将呈现先抑后扬的态势,二季度价格有望逐步企稳回升,但全年价格波动幅度或将增大。

供给方面,2025年2月末中国煤炭工业协会、中国煤炭运销协会发布《倡议书》,从五个方面对煤炭行业发展提出倡议,其中“推动煤炭产量控制、维护生产供需平衡”、“发挥进口煤补充调节作用、严控劣质煤进口”分别从国内供给和国际供给方面调整供应,一方面印尼的低热值煤长期供应过剩,严控劣质煤进口的倡议能够对印尼低热值煤的进口量形成一定打击。另一方面,《倡议书》有望改善当前国内煤炭行业供过于求的现状,进而促使国内煤炭价格止跌企稳。国际方面,印尼煤炭出口HBA定价政策自3月1日正式实施后,印尼低卡煤与内贸煤价格形成倒挂,因进口煤优势丧失,部分终端采购或将转向内贸煤。与此同时,全球第二大煤炭进口国印度政府将进口燃煤电厂满负荷运行的规定延长至4月末,阶段性对印尼出口煤炭价格形成支撑。

需求方面,3月是火电用煤淡季,随二季度气温回升及夏季用电高峰,火电需求将在二三季度集中改善;非电需求方面,随“金三银四”开工季的到来,基建项目带动水泥、钢铁行业开工率提升,非电企业库存水平低,低煤价可能会刺激其补库需求,非电用煤需求或将在二三季度对市场起到一定支撑。

全年来看,国内煤炭供给仍以保供和稳产为主基调,国内煤炭需求仍以电煤消费为主要支撑,而电煤消费基本盘仍稳固,虽国际供给的扰动加大了全年价格波动幅度,但供需格局仍将回归平衡态势,支撑煤炭价格维持相对高位。

作者 I 崔彬杨 成建志 宋晨阳

部门 I 中证鹏元 工商企业评级部