高瑞东 王佳雯(高瑞东 系光大证券首席经济学家、中国首席经济学家论坛理事)

核心观点

事件:

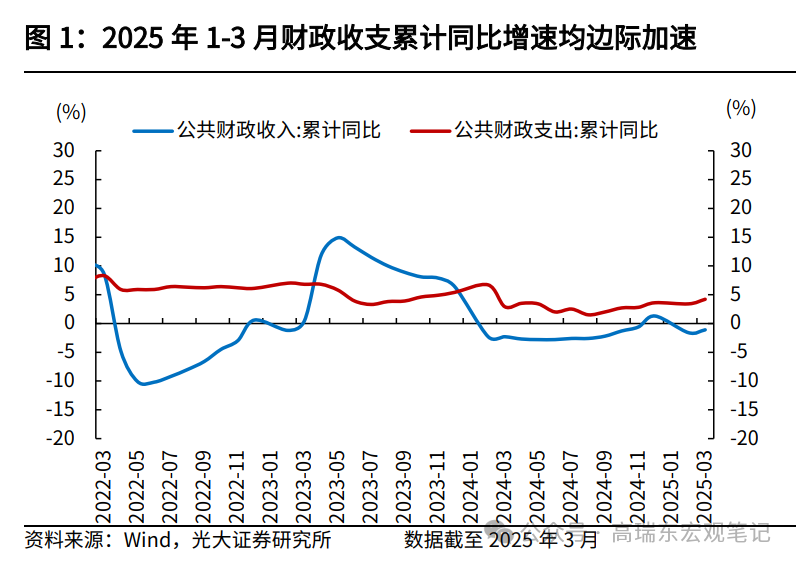

2025年1-3月,全国一般公共预算收入累计同比增速为-1.1%,前值(前值指2025年1-2月数据,下同)为-1.6%;一般公共预算支出累计同比增速为+4.2%,前值为+3.4%。政府性基金预算收入累计同比增速为-11.0%,前值为-10.7%;政府性基金预算支出累计同比增速为+11.1%,前值为+1.2%。

核心观点:

一季度财政支出持续加力,对经济表现构成较大支撑。3月份的积极变化在于:当月地方基建支出有所改善,土地市场的恢复虽不均衡,但政府债发行提速,继续支撑政府性基金支出。预计二季度财政仍将保持积极。结构上,随着特别国债启动发行,更多财政资源将向“两重”“两新”倾斜,从而带来实物工作量的进一步改善。

风险提示:政策落地不及预期,重大项目开工不及预期。

一、一般公共预算:财政支出持续加力

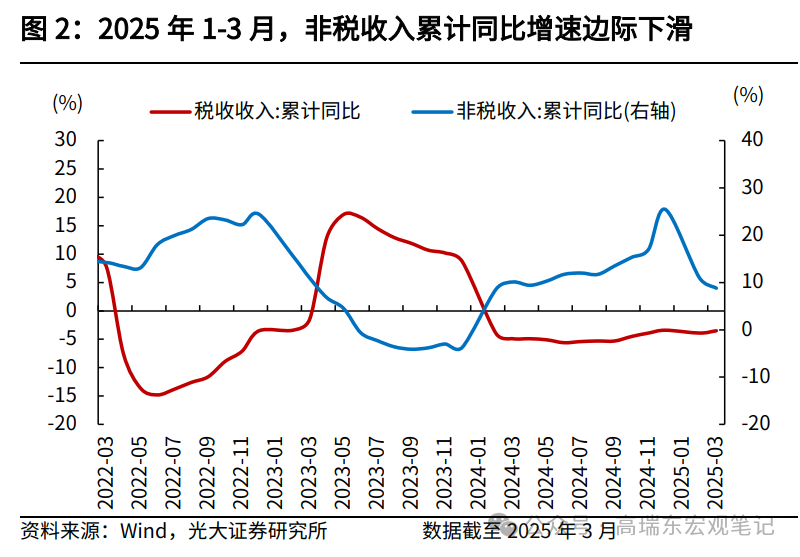

财政收入增速改善,非税收入增速进一步放缓。3月,一般公共预算收入当月同比增长0.25%,环比1-2月改善。其中,中央本级预算收入同比下降5.3%,地方本级预算收入同比增长2.8%,地方表现好于中央。分类别来看,3月非税收入同比增长5.9%,非税收入增长进一步放缓;税收收入同比下降2.2%,边际改善。

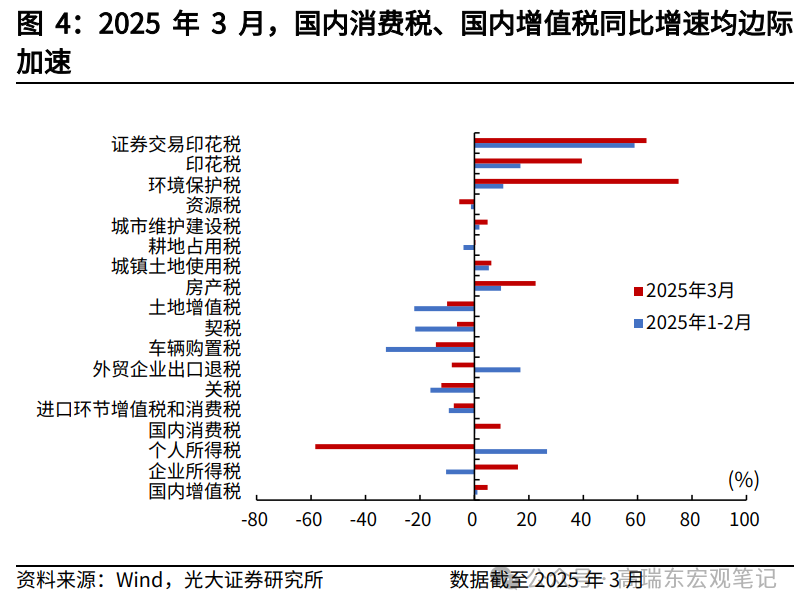

从3月份的税收收入结构来看:

(1)四大主力税种:

3月国内消费税同比增长9.6%,增速较前值上升9.3个百分点。2025年3月,社会消费品零售总额同比增速为+5.9%,较前值加速1.9个百分点。结构上,汽车消费同比增速为+5.5%,烟酒类消费同比增速为+8.5%,增速均较前值有所上升。

3月企业所得税同比上升16%,较前值大幅加速,但考虑到1-2月份企业所得税的负增长主要是部分央企金融企业汇算清缴企业所得税入库较去年同期减少的一次性因素影响,而3月份该效应消退,其改善持续性仍需要关注。

3月个人所得税同比增速为-58.5%,主要是春节错位影响导致的高基数,去年春节较晚因而个税多在3月份集中入库。此外,国内增值税同比增速回升至+4.9%,印证工业生产持续改善。

(2)外贸相关税收表现:

3月进口环节增值税和消费税同比增速为-7.6%,较前值有所改善,关税同比增速为-12.1%,亦较前值有所改善。以上两大税种增速边际改善,总体上与外贸表现一致。1-3月进出口金额累计同比增长0.2%,3月当月进口同比增速回落至-4.3%,但因关税的不确定性而出现“抢出口”效应,当月出口同比增速大增至+12.4%。3月外贸企业出口退税同比增速录得-8.3%,较前值有所回落。

(3)主要反映地方盘活资产的税种,包括耕地占用税、城市维护建设税、城镇土地使用税、资源税同比增速较前值分别变动4.4个百分点、3.0个百分点、0.9个百分点和-4.3个百分点。此外,3月非税收入同比增长5.9%,增速较前值明显放缓。总体来看,随着化债专项资金以及中央对地方转移支付资金逐步落实到位,地方政府对资产盘活等非税收入的依赖度有所减轻。

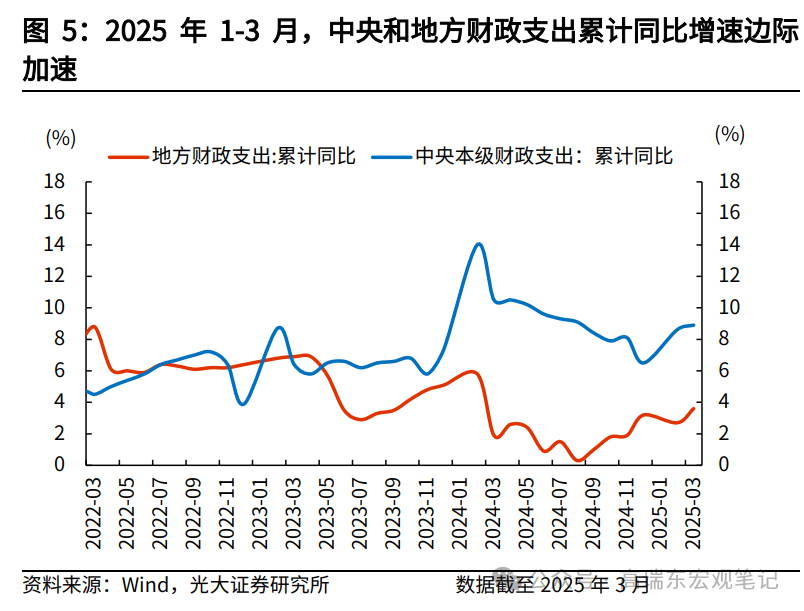

财政支出加速。1-3月,一般公共预算支出累计同比增速为+4.2%,较前值回升0.8个百分点。其中,地方财政支出累计同比增速为+3.6%,较前值加快0.9个百分点;中央财政支出累计同比增速为+8.9%,较前值加快0.3个百分点。

从支出结构来看:3月份,基建相关支出同比增速为+0.49%,较前值加速6.07个百分点;各分项中,相较于前值,节能环保支出同比增速加速15.28个百分点,城乡社区事务支出同比增速加速7.17个百分点,农林水事务支出同比增速加速12.97个百分点,交通运输支出同比增速则放缓10.35个百分点。

体现“三保”基础性工作的社保就业、卫生健康支出同比增速,分别较前值加速2.27个百分点、3.92个百分点。而中央承担部分支出责任的分项的同比增速则有所回落,比如科学技术支出同比增速回落15.37个百分点。整体上,3月份地方支出加力更为明显。

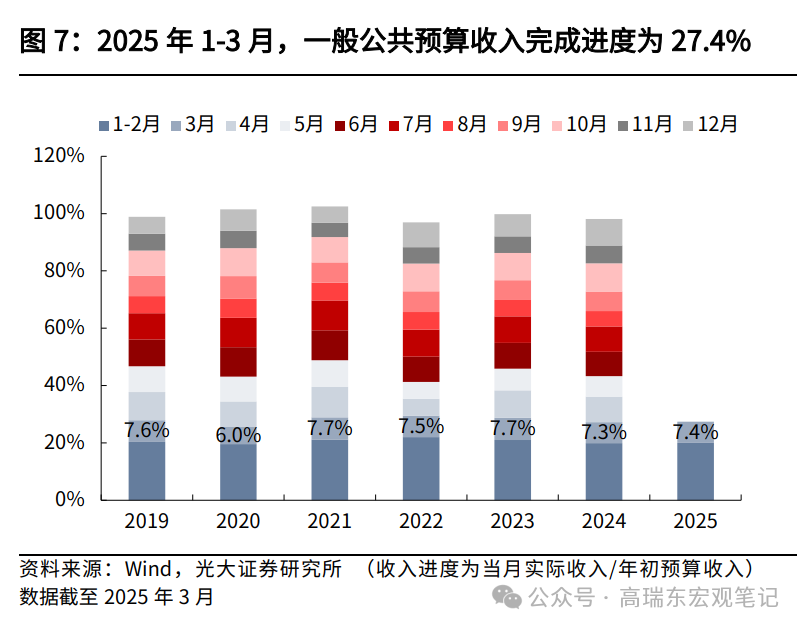

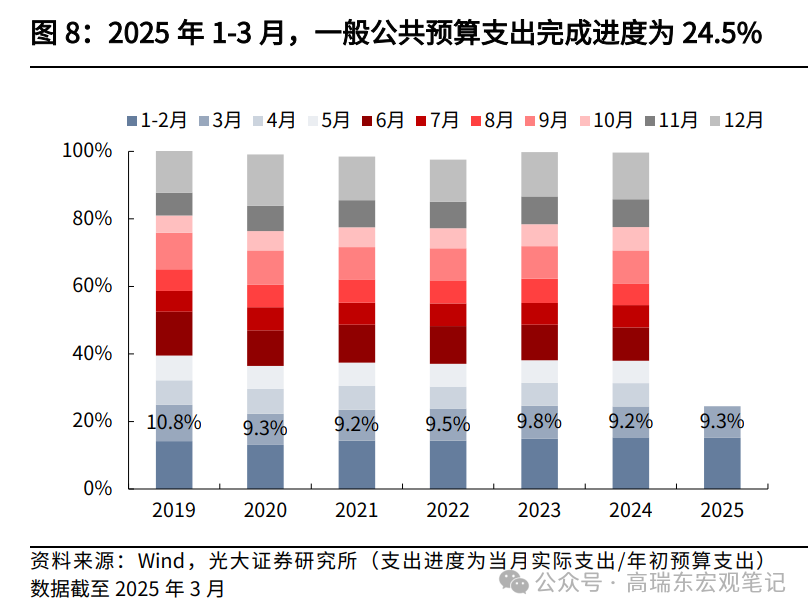

2025年1-3月,一般公共预算收入完成进度为27.4%,低于过去五年(2020年至2024年,下同)同期的均值28.0%,但支出端较为强劲,1-3月一般公共预算支出完成度为24.5%,而过去五年平均值23.7%。总体上,一季度财政支出力度较强,体现了财政政策前置的特征。

二、政府性基金:政府债支撑收入端,政府性基金支出加速

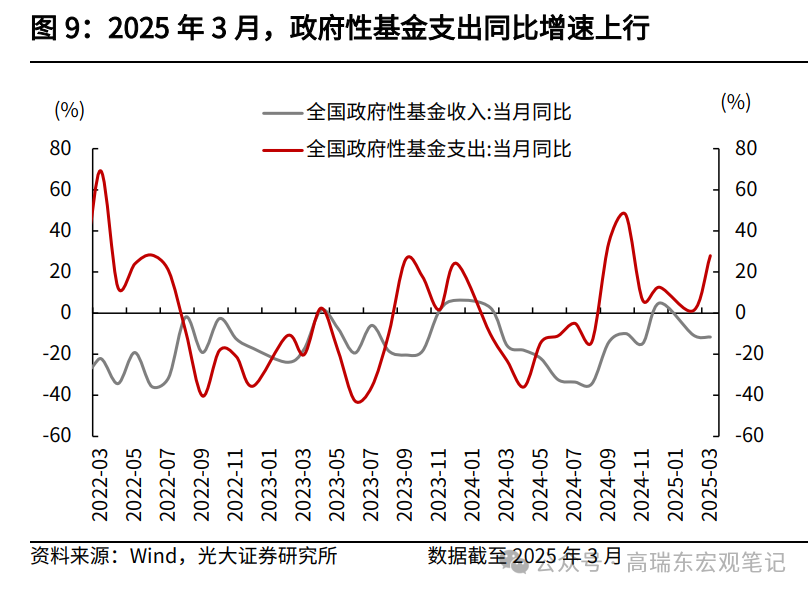

2025年1-3月,政府性基金支出加速。收入端,1-3月政府性基金预算收入累计同比增速为-11.0%,前值为-10.7%,跌幅有所扩大。其中,1-3月国有土地使用权出让收入累计同比增速为-15.9%,同比连续十二个月下跌。支出端,1-3月政府性基金支出累计同比增速为+11.1%,前值为+1.2%。其中,土地出让相关支出累计同比增速为-11.0%,前值为-19.2%。

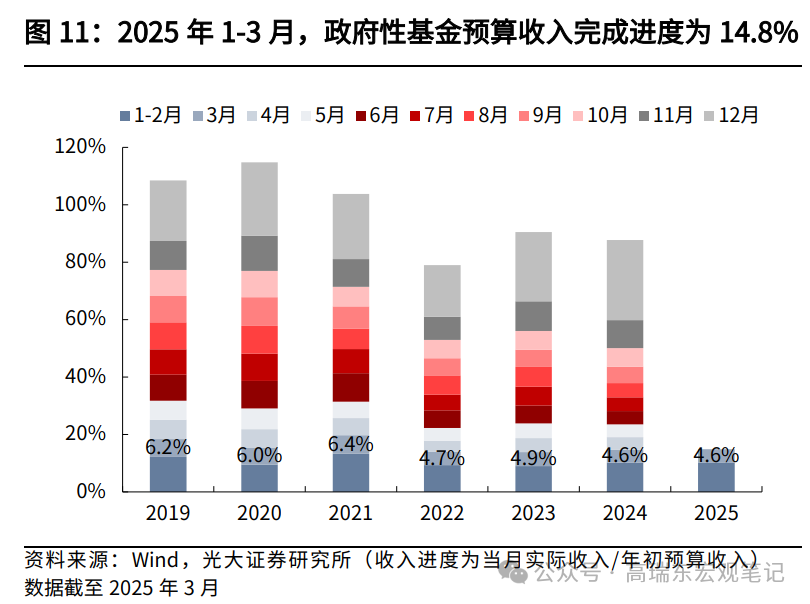

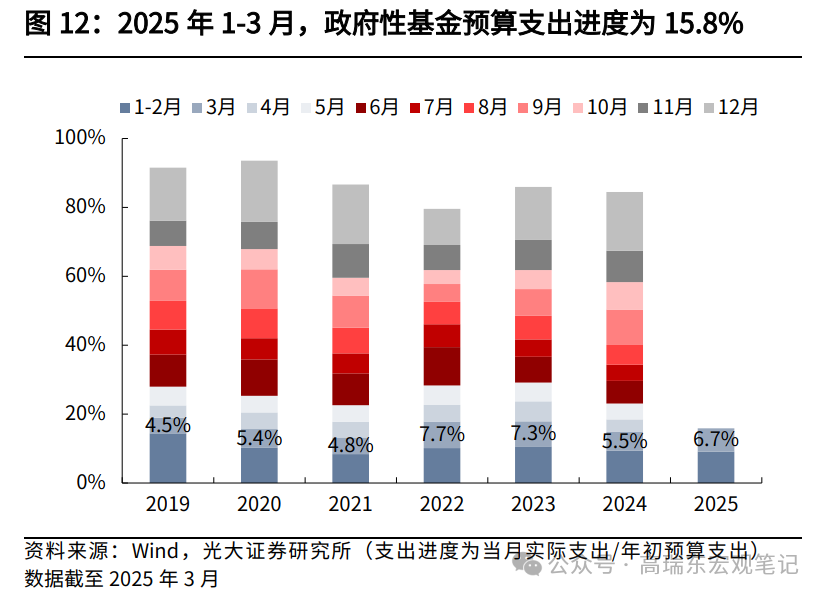

2025年1-3月,政府性基金预算收入累计进度为14.8%,低于过去五年同期均值15.5%;政府性基金预算支出进度为15.8%,低于过去五年同期均值15.9%。

2025年1-3月份,新增地方专项债发行进度达到21.8%。开年以来,地方化债仍是核心任务,因此置换专项债发行相对靠前,且从2月份开始,地方新增专项债发行显著放量。1-3月份新增地方专项债累计发行9602亿元,完成全年计划进度的21.8%,高于2024年同期。

总结来看,一季度财政支出持续加力,对经济表现构成较大支撑。3月份的积极变化在于:当月地方基建支出有所改善,土地市场的恢复虽不均衡,但政府债发行提速,继续支撑政府性基金支出。预计二季度财政仍将保持积极。结构上,随着特别国债启动发行,更多财政资源将向“两重”“两新”倾斜,从而带来实物工作量的进一步改善。

三、风险提示

政策落地不及预期,重大项目开工不及预期。