作者:招商银行研究院 纽约分行

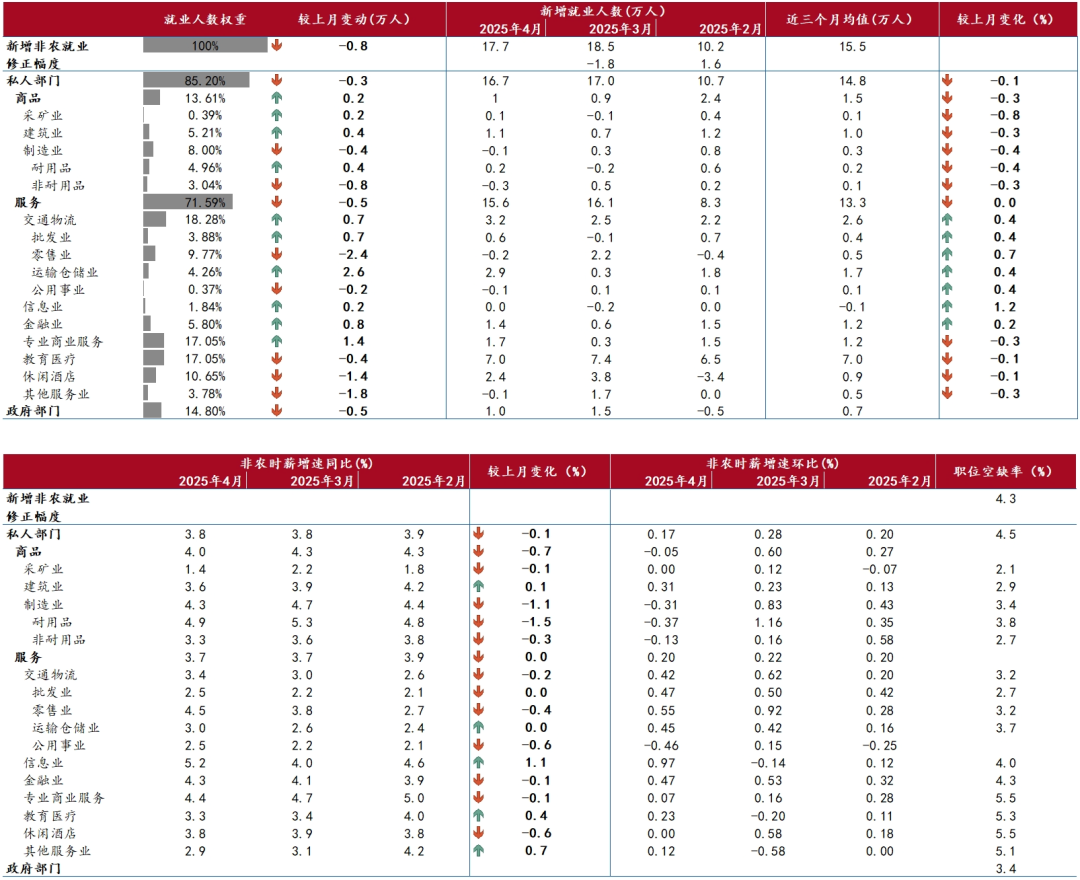

4月美国非农就业数据超出市场预期。新增非农就业人数17.7万(市场预期13.8万),失业率4.2%(市场预期4.2%),劳动参与率62.6%(市场预期62.5%),平均时薪同比增速3.8%(市场预期3.9%)。

表1:美国非农就业人数稳步增长

资料来源:MACROBOND、招商银行研究院

美国非农就业数据再超预期,叠加Q1 GDP国内私人部门仍现稳步扩张,衰退之虞面临再度证伪。然而,仔细观察数据,不难看出就业市场已在进一步转冷的边缘,随着关税对企业利润及居民财务的冲击显现,未来失业率可能突破前期箱体开启新一轮上行,美联储可能随之重启降息。从中长期看,考虑到严格非法移民政策对劳工供给的影响,以及利率下行对经济的支撑,本轮失业率上行或相对温和。

美债方面,我们保持谨慎入场态度,入场点位设置在10年期4.4%,5年期4.1%;美元方面,我们保持谨慎看空态度,不排除Q2出现技术性反弹的可能性。

一、宏观推演:失业率或将温和上行

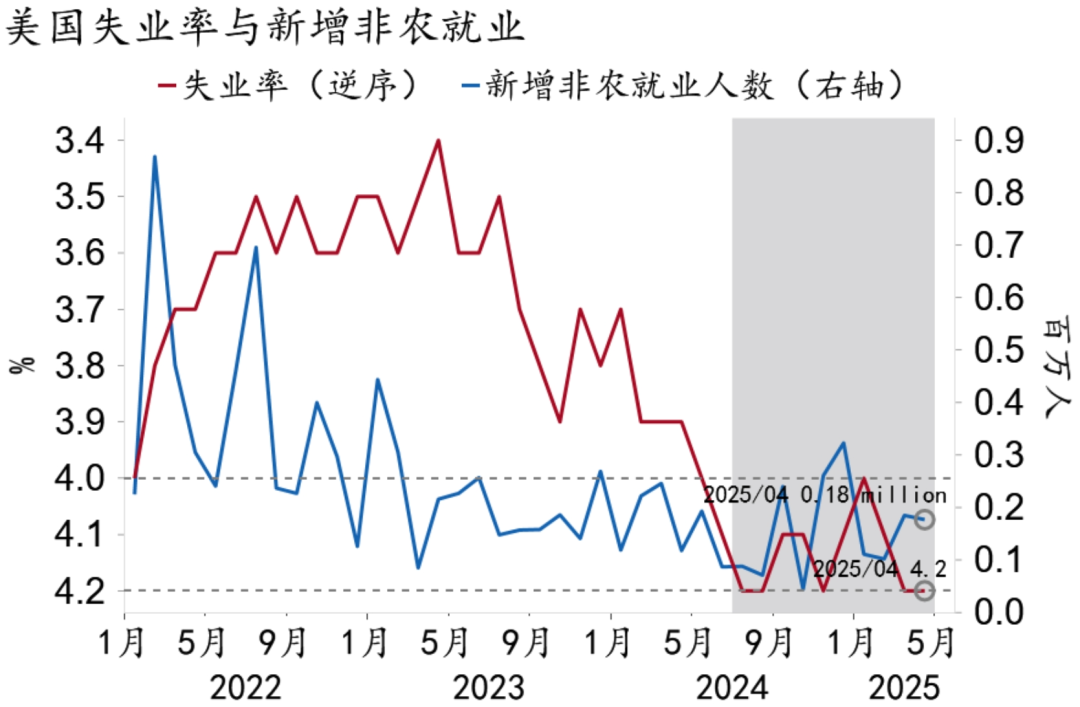

美国非农就业数据再超市场预期,衰退之虞再度面临证伪。4月企业调查就业人数达到17.7万,3个月滑动均值达到15.5万,呈现稳步扩张态势;家庭调查失业率录得4.2%,已在4.0-4.2%区间震荡一年之久。

图1:失业率连续1年于4.0-4.2%区间震荡

资料来源:MACROBOND、招商银行研究院

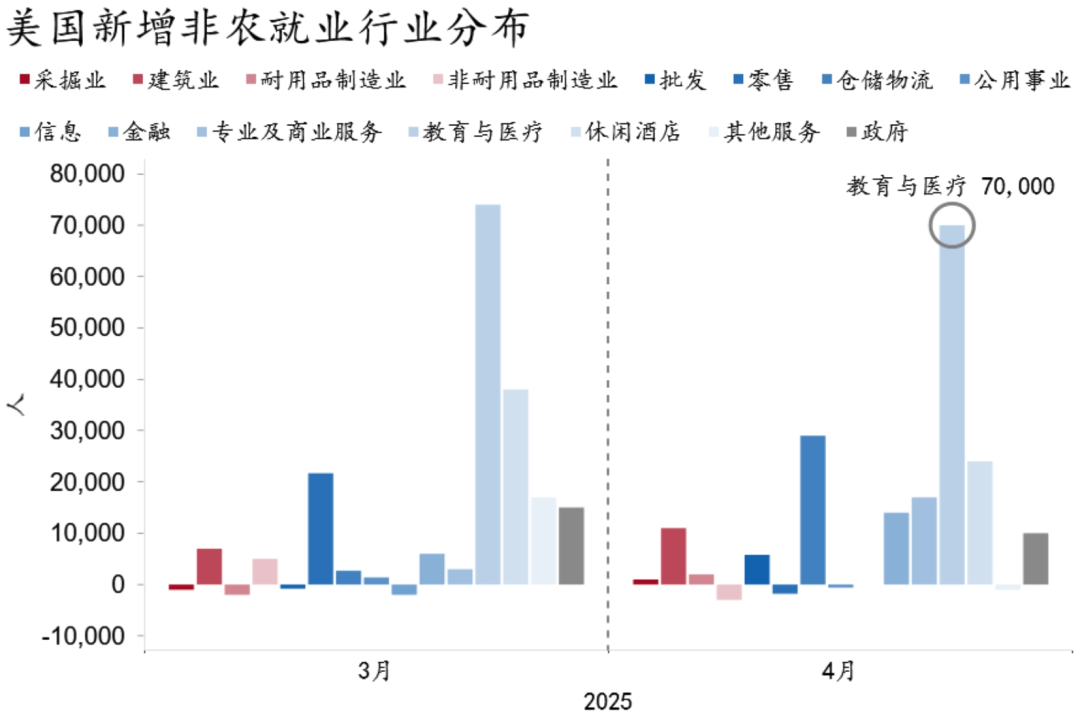

从结构看,稳健的劳动力市场很大程度受到供给侧支撑,就业高增继续集中在“劳工荒”行业。教育与医疗(7.0万)、商贸(2.9万)、休闲酒店(2.4万)合计新增就业人数12.3万,贡献了4月新增非农就业的69.5%。

图2:新增就业集中在“劳工荒”行业

资料来源:MACROBOND、招商银行研究院

然而,仔细观察数据,不难发现多个就业转冷迹象。

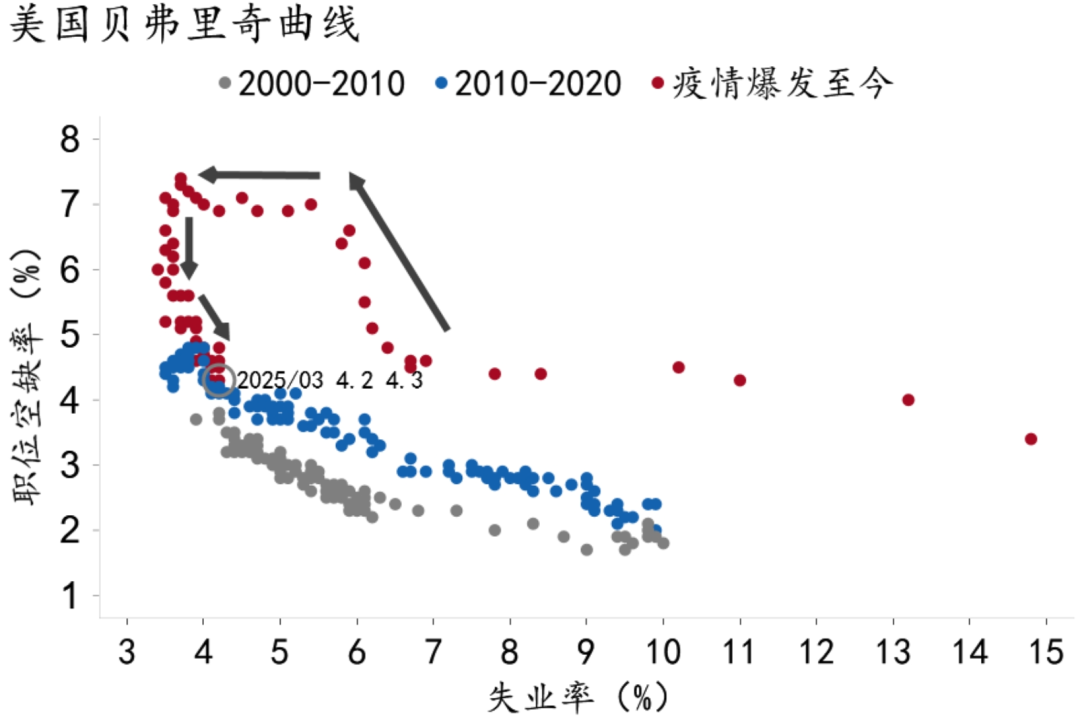

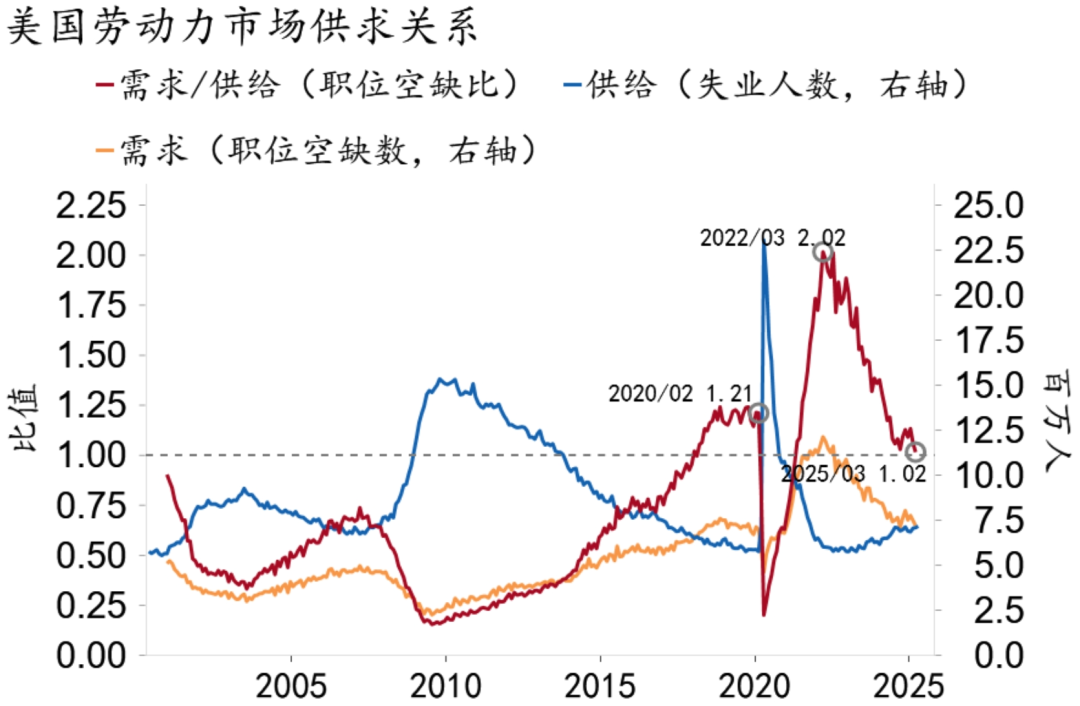

一是空缺职位持续消耗,贝弗里奇曲线或已行至拐点。尽管近一年失业率于4.0-4.2%区间低位震荡,但职位空缺率累计回落0.5pct至4.3%,已经降至本轮周期最低点。受此影响,职位空缺比(空缺职位/求职人数)降至1.03,指向劳动力市场已经逼近供求均衡点。随着供求关系的变化,失业率可能开启新一轮上行。

图3:职位空缺水平降至本轮周期最低点

资料来源:MACROBOND、招商银行研究院

图4:职位空缺比指向劳动力市场逼近供求平衡点

资料来源:MACROBOND、招商银行研究院

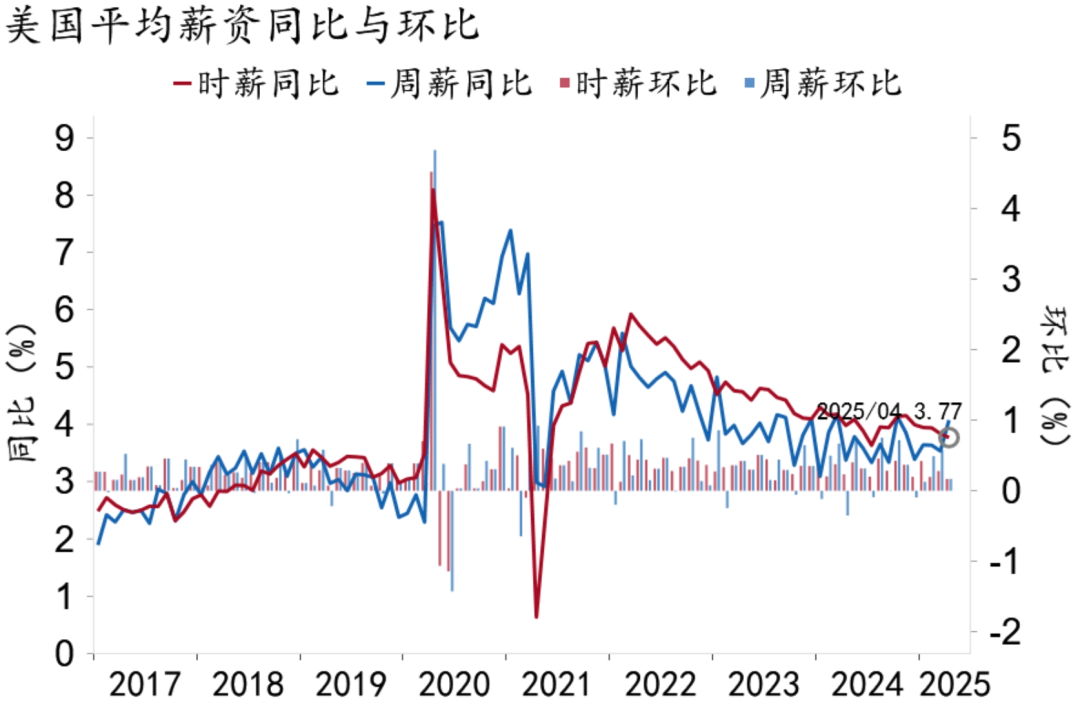

二是薪资增速显著软化,就业市场从“卖方市场”转向“买方市场”。4月平均时薪环比增速跌至0.2%,同比增速跌至3.8%,教育与医疗(0.2%)、休闲酒店(0)等“劳工荒”行业薪资已经不再高增。

图5:4月薪资环比增速跌至0.2%

资料来源:MACROBOND、招商银行研究院

三是失业结构显著恶化,永久性失业人数大幅增长,此前离开的劳工则在试图重返市场。4月永久性失业人数激增10.5万至191.5万,重返劳动力市场的失业人数增加6.0万至223.6万。关税冲击之下,居民部门预期与财务情况加速恶化,部分劳工重返就业市场,推动了向“买方市场”的转变过程,另一个证据是劳动参与率意外上行0.2pct至62.6%。

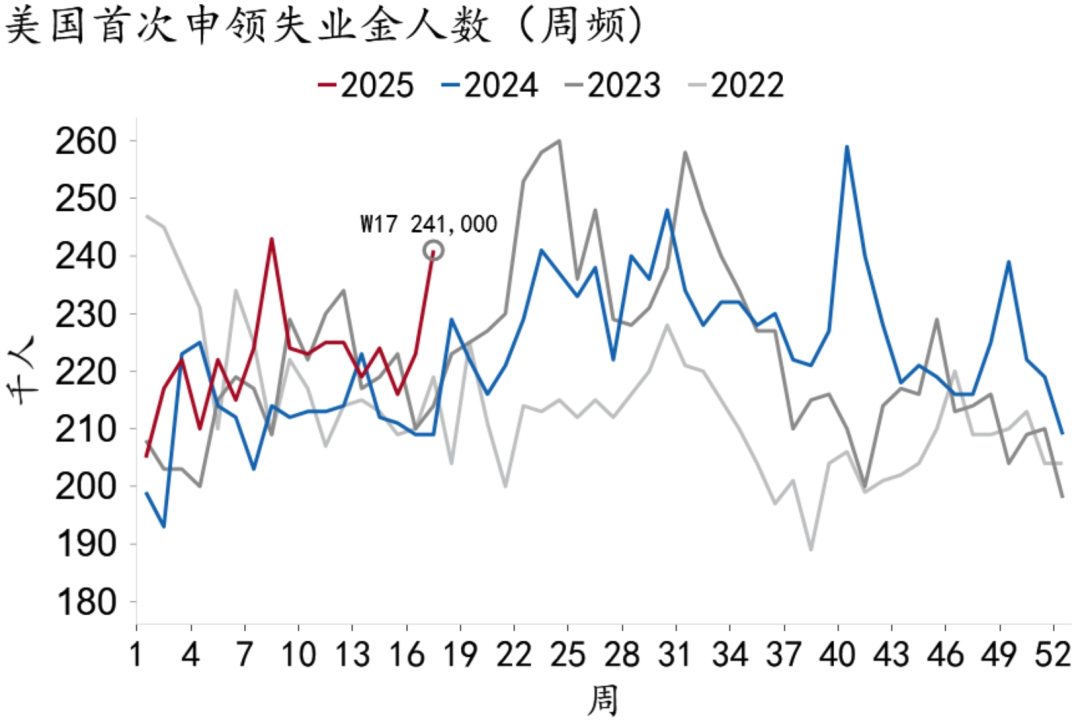

四是高频数据指向就业市场开始转冷。反映失业水平边际变化的周频首次申领失业金人数跃升1.8万至24.1万,显著高于季节性水平。

图6:首次申领失业金人数陡峭上行

资料来源:MACROBOND、招商银行研究院

随着关税对企业利润与居民财务冲击的显现,失业率或开启新一轮上行,美联储或于年中重启降息。从中长期看,考虑到严格非法移民政策对劳工供给的影响,以及利率下行对经济的支撑,本轮失业率上行或相对温和。

二、策略推演:谨慎做多美债&做空美元

市场对超预期的非农就业数据和4.2%的失业率“鹰派”反应剧烈,表明市场认为关税冲击前的劳动力市场仍旧稳健。美元隔夜利率曲线(OIS)暗示美联储全年会降息3次,首次降息时点被推后至7月,终端利率预期已从近期最低时的2.9%反弹至3.2%。美国国债各期限收益率全面大幅上涨。2年期上涨12.5bp至3.82%,5年期上涨11.4bp至3.92%,10年期上涨9.1bp至4.31%,30年期上涨6.6bp至4.79%。国债收益率曲线渐平(2s10s曲线:-3.3bp,5s30s曲线:-4.8bp)。美元指数小幅下跌。美元指数下跌0.21%至100.037。美元兑换离岸人民币汇率大幅下挫至7.2085,为去年11月以来新低。美股三大指数全线上涨。标普500指数收涨1.47%,纳斯达克指数收涨1.51%,道琼斯指数收涨1.39%。境外美元流动性相对宽松。根据今日境外银行间美元拆借加权成交利率,隔夜4.35%左右,1w4.35%,1m4.50%,3m4.55%,6m4.55%。

美债方面,我们保持10年期长线布局点为4.4%,5年期长线布局点为4.1%;美元方面,我们认为Q2可能出现技术性反弹,将提供做空美元的更优入场时机。

一方面,关税对美国企业利润及居民购买力的冲击仍将显现,经济对高利率的耐受力或进一步减弱。当10年期美债收益率达到4.4%,5年期达到4.1%,经济下行就将限制收益率进一步上行空间。随着美联储于年中重启降息,长端利率更难保持高位。与此同时,利率下行将持续对美元走势形成压制,且贸易战最终很可能以非美货币升值作为最终解决方案的一部分,故我们保持对美元的长线看空态度。

另一方面,我们关注到市场对关税交易的操之过急,故在节奏上保持谨慎态度。利率方面,不确定性仍处高位,长端美债表现为宽幅震荡,线性外推常常导致亏损。汇率方面,当前市场极端“做空美元”,如若美国经济展现超预期韧性,应警惕美元出现技术性反弹。

-END-

本期作者

招商银行研究院 纽约分行

王天程 招商银行研究院宏观研究员

wangtiancheng@cmbchina.com

陈诚 纽约分行资金管理部 总经理助理

cheng_chen@cmbchina.com

转载声明:

1、本报告为招商银行研究院已发布报告的公开版本,报告内容均为原创。

2、如需转载,请提前征得本公众号授权。转载时需要保留全文所有内容,请勿对本报告进行任何有悖原意的引用、删节和修改。

3、转载时请注明出处为“招商银行研究院(ID:zsyhyjy)”,并在“原文链接”中保留原始公众号文章链接。

4、授权方式:请参照文末方式联络招商银行研究院。

注意:未经招商银行事先授权,任何人不得以任何目的复制、发送或销售本报告。

招商银行版权所有,保留一切权利。

责任编辑|余然