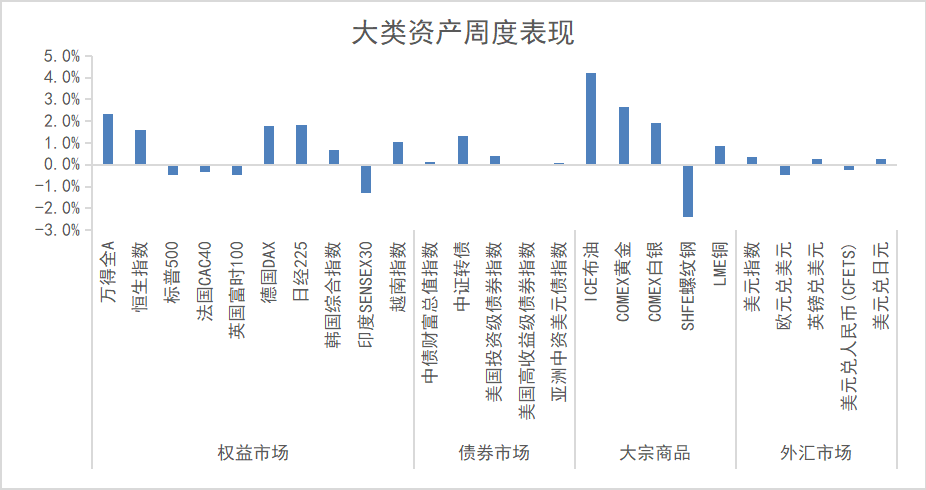

近一周(2025/05/05-2025/05/09),国际贸易谈判进展无疑是全球焦点。继美英达成有限贸易协议后,中美高层于周末举行贸易会谈,中方在新闻发布会上表示,此次会谈取得实质性进展,中美达成重要共识,相关细节仍待进一步磋商。谈判结果释放暖意,市场风险偏好有望升温。

此外,上周鲍威尔表示不会“先发制人”降息,其偏鹰表态支持了后半周美元、美债利率反弹,金价回落;美股连涨两周后走势渐平、分歧加大;欧股大涨,暂时成为全球变局中的一大“赢家”。

国内方面,5月7日,国新办召开发布会,积极落实政治局会议部署,金融组合拳精准发力。4月外贸数据出炉,显示中美直接贸易往来大幅下滑,但我国对东盟等地出口明显增长,未来韧性仍待观察。资产表现上,A股温和上扬,债市小幅调整,人民币汇率的外部压力偏向温和。

图1:主要资产周度涨跌幅

数据来自:wind,截至2025-05-09

继降准降息落地后,央行一季度货币政策执行报告出炉,对近期热点问题作出了解答与指引。宏观层面上,央行对全球增长的判断更偏谨慎,正视国内经济向好基础仍需巩固的事实,通胀或将保持低位回升态势;而聚焦于货币政策层面,以下几点增量信息值得关注:

✓ 首先,“适度宽松”基调延续,力度和节奏从“择机调整优化”到实施上的“灵活把握”。考虑到“双降”已兑现,后续重心或更多在于积极落实,提升政策实施效能。

✓ 其次,强调数量型工具的运用,并提及择机恢复国债买卖操作。一方面,从央行表述来看,此前阶段性暂停国债买入主要是为了避免加剧市场供不应求的状况,待国债供给放量,央行恢复国债买入操作的必要性也将增加;而另一方面,随着市场抢跑交易宽松预期,十年期国债收益率年初一度降至1.6%以下,央行再次提示利率风险,因此后续对该工具的启用或也将更为审慎。

✓ 再次,央行提及“降低银行负债成本”,重视保护银行息差。报告首次提到“平衡好支持实体经济与保持银行体系自身健康性的关系”,可预见后续存款利率的调降有望跟进。

✓ 最后,央行或将通过结构性货币政策工具,加大消费重点领域低成本资金支持,进一步推动货币政策调控转型。

总体而言,当前政策对资本市场仍形成利好支撑,后续市场主线聚焦关税谈判进程和陆续出台的基本面数据。就权益市场而言,“一揽子金融政策”有助于提振投资者信心,贸易谈判释放积极信号,风险偏好改善有望继续支持A股修复;就债券市场而言,降准降息有利于保持流动性合理充裕,而若达成部分协议或暂减关税,或对债市产生短期扰动。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。