4月宏观数据在外部扰动下呈现一定韧性,但资本市场仍缺乏来自盈利端的有力支撑。最新公布的工业企业利润数据,成为观察企业经营修复与产业链景气回暖的重要窗口。作为“盈利周期晴雨表”的关键指标,工业利润显现出边际改善和结构性分化的信号。我们当前所处的,究竟是盈利周期的初步回暖,还是短暂反弹?哪些行业正显现出筑底回升的趋势,哪些仍在调整探底?

工业企业利润整体修复、结构分化

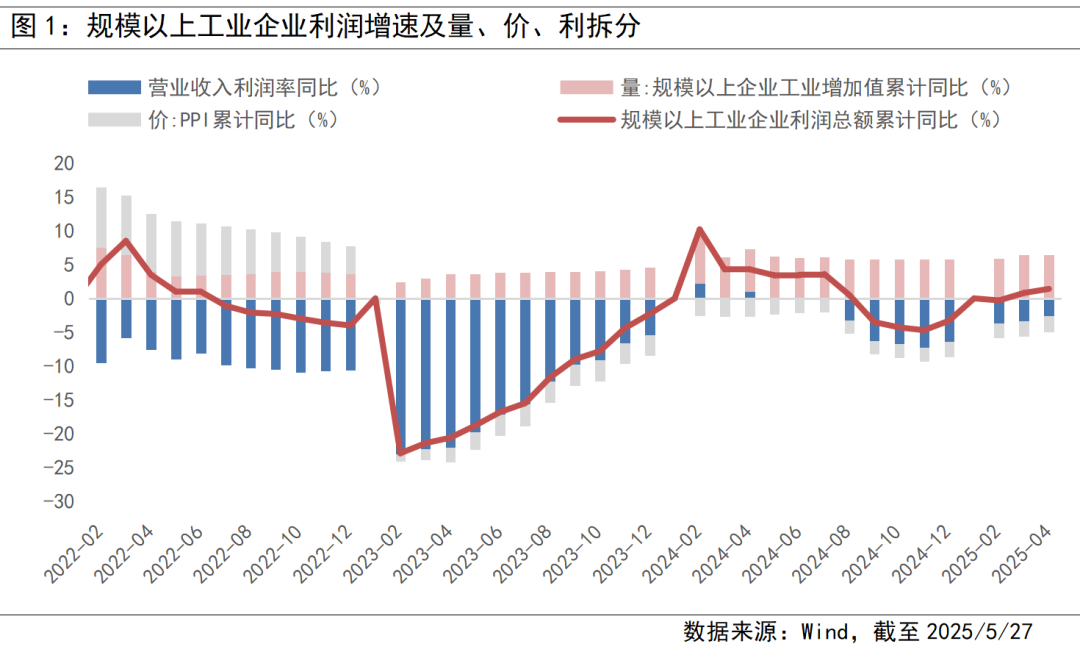

5月27日,国家统计局公布2025年4月工业企业利润数据,整体延续回暖趋势,释放出基本面修复的积极信号。1—4月,全国规模以上工业企业利润同比增长1.4%,较一季度提升0.6个百分点;4月单月同比增长3.0%,较3月提升0.4个百分点。量价视角而言,4月工业盈利的改善主要受“量”的拉动,工业生产偏强是盈利改善的主要支撑,同期工业增加值同比增长6.4%;而价格和利润率偏低仍构成拖累,营收利润率同比下降2.6%,PPI同比下跌2.4%,“量升价弱”的格局仍在持续。从行业看,41个工业大类中有23个实现利润同比增长,增长面接近六成,显示出结构性修复正在推进。

高端制造与装备业是增长引擎

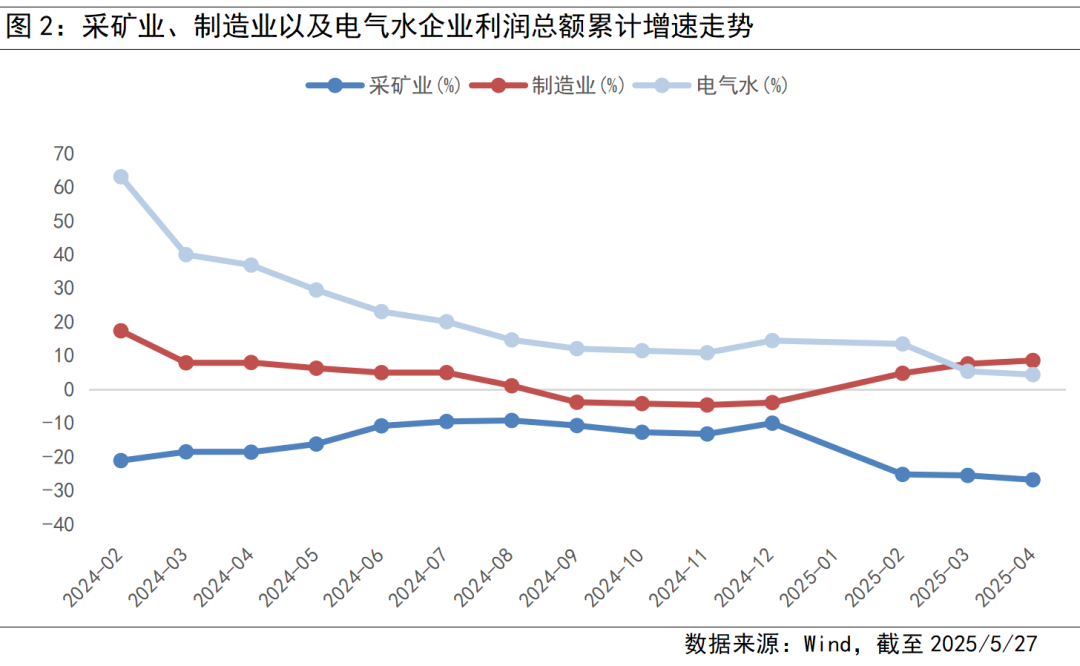

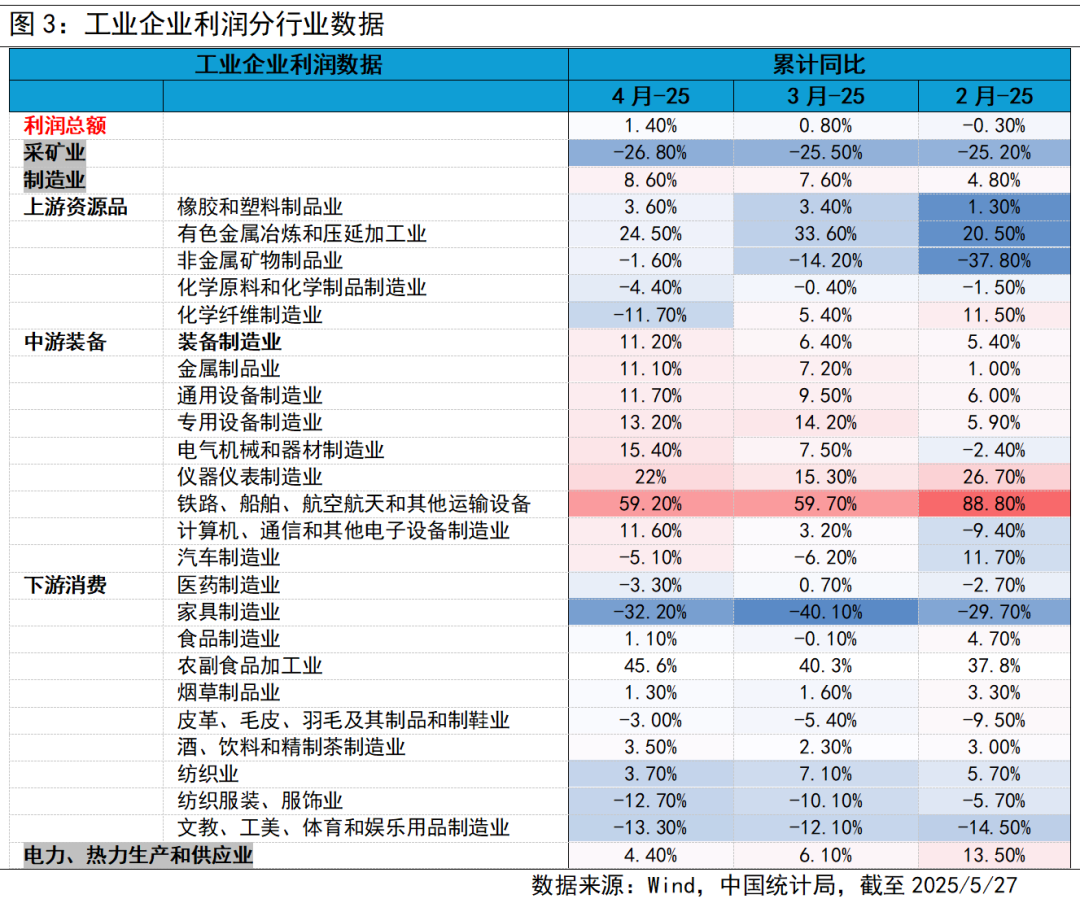

制造业利润边际改善趋势明显。1—4月,制造业实现利润总额15,549.3亿元,同比增长8.6%,延续回升态势;电力、热力、燃气及水生产供应业同比增长4.4%,增速略有回落;而采矿业利润同比下降26.8%,跌幅进一步扩大。

其中,高技术制造业延续3月以来的强劲增长势头。1—4月该板块利润同比增长9.0%,较一季度提升5.5个百分点,跑赢全部规上工业7.6个百分点,显示出强劲的结构性优势。同时,装备制造业也表现较为亮眼,成为当前结构性景气周期中的重要驱动力。1—4月装备制造业利润同比增长11.2%,较一季度加快4.8个百分点,8个细分行业全线实现正增长。其中,铁路船舶航空航天(+59.2%)、仪器仪表(+22%)、电气机械(+15.4%)以及专用设备(+13.2%)等行业表现突出。本轮行业盈利结构性修复的背后,“政策加码+产业结构优化升级”的双轮驱动效应不容忽视,“两新”政策持续推进显效,超长期特别国债资金加速落地,工业智能化转型带来的设备更新需求。

资源品和消费品制造业利润修复节奏滞后

相较于中游装备制造的快速回暖,上游资源品和下游消费品相关制造业利润增速整体仍处于低位震荡,反映出内需复苏不均衡的结构性矛盾。上游资源品行业延续疲软,化学纤维制造业1—4月利润同比大幅下滑至-11.7%,居各行业跌幅前列。下游消费制造整体承压,家具(-32.2%)、文教娱乐用品(-13.3%)、服装与纺织品等行业利润降幅明显,反映居民耐用品消费依然疲弱。不过,食品相关行业出现边际改善,农副食品加工业和食品制造业利润分别累计同比增长45.6%和1.1%,刚性消费具备一定韧性。

总体来看,上下游修复节奏慢于中游制造,盈利端仍受制于终端需求未全面回暖、价格压力等因素。短期内,结构分化将延续,板块轮动仍需关注政策支持与内需改善的边际变化。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。