2025年以来,A股银行板块走出估值修复行情,连续上涨创出历史新高,成为市场关注的焦点。截止6月5日,申万银行指数年内上涨9.07%,中信银行、兴业银行、北京银行、南京银行、杭州银行等多只个股一度刷新历史新高。

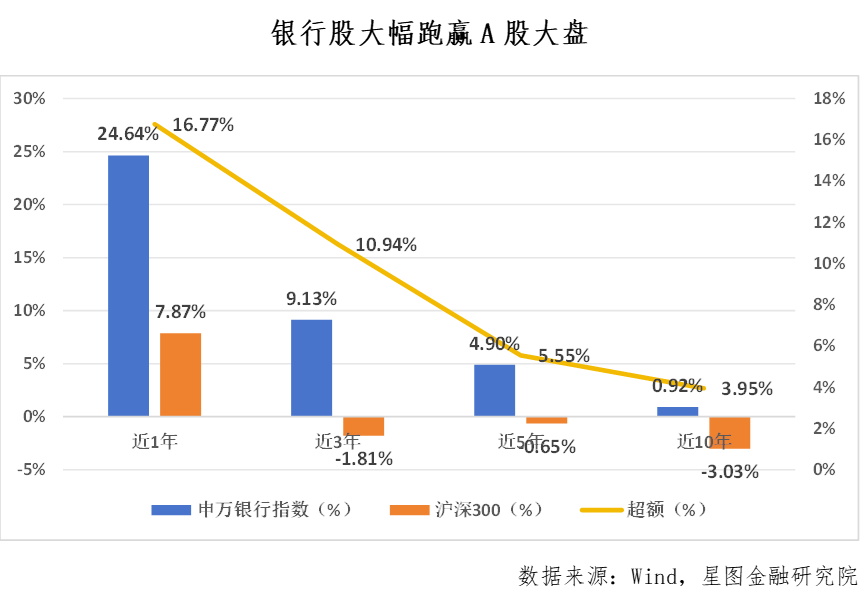

银行板块相对于A股整体优势同样持续扩大。Wind数据显示,近10年、近5年、近3年、近1年以来,申万银行指数的年化收益率分别为0.92%、4.90%、9.13%、24.64%,显著高于沪深300指数同期的-3.03%、-0.65%、-1.81%、7.87%。在2022年以来的估值修复周期中,银行板块不仅累计回报持续跑赢市场,而且相对于A股整体超额收益呈现持续扩张趋势。

银行板块走出“结构牛”,主要受到四大逻辑支撑:

一是银行股受政策明确支撑,长期经营永续且稳健。2025年财政部宣布发行5000亿元特别国债,定向支持中国银行、中国建设银行、交通银行及中国邮政储蓄银行补充核心一级资本。为应对降息周期对净息差的冲击,央行通过打击手工补息、调降存款准备金率及结构性货币政策工具等手段,系统性降低银行负债成本。财政与货币当局协同发力,彰显其对银行业稳健经营的高度重视。

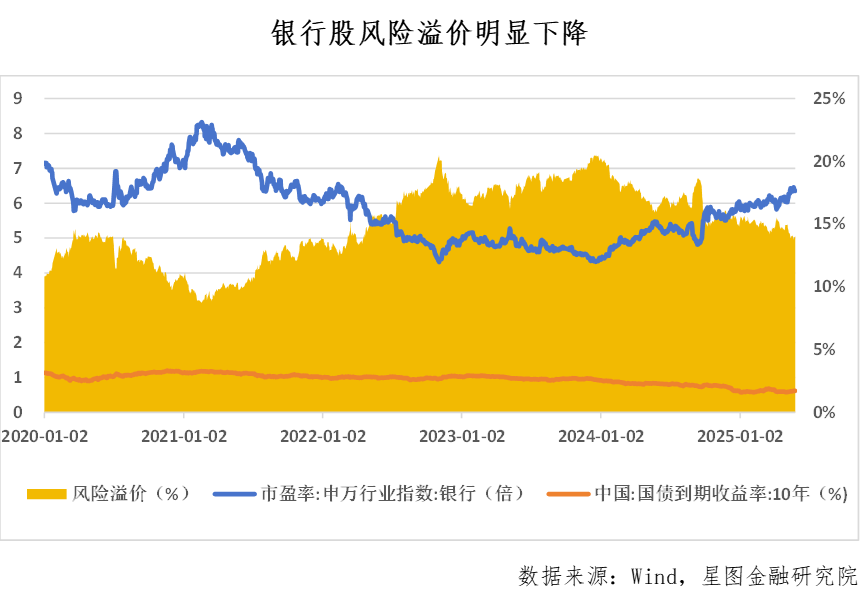

银行业作为我国金融体系的核心,长期受益于政策层面的有力支持,其永续经营特性正日益受到市场青睐。从股息折现模型(DDM)的视角来看,分母端折现率由无风险利率与风险溢价构成,其中无风险利率主要受央行货币政策调控,而风险溢价则反映市场承担风险要求获得的回报。截至6月5日,申万银行指数估值中隐含风险溢价较年初下降1.83pct,较2023年高点下行超5pct,且依然处于下行通道中,从而在未来支撑银行股价格持续上涨。

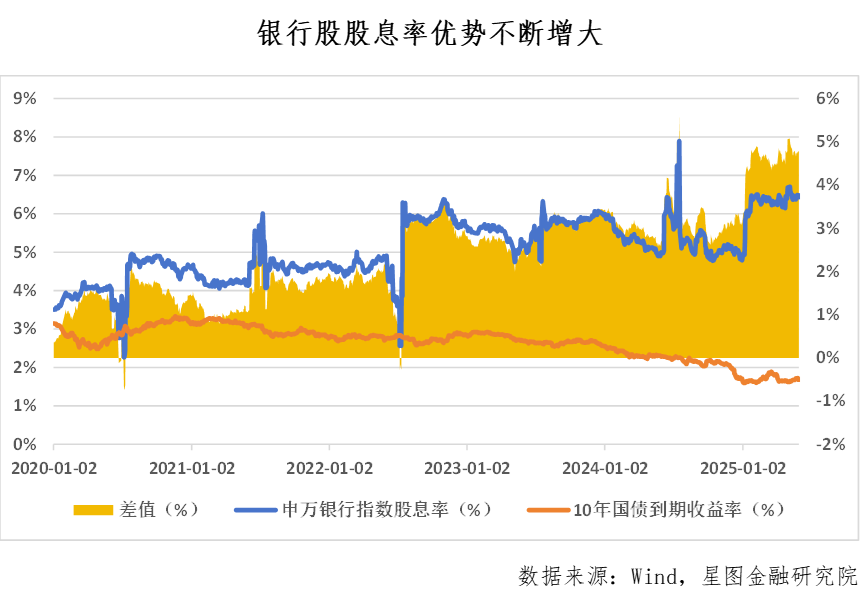

二是银行股低估值、高股息特征显著,其避险属性愈发凸显。从价值投资理念看,估值低的股票未必是优质标的,但优质标的必然具备估值优势。因为低估值蕴含更大安全边际,且潜在的估值修复空间更将成为股价上行的重要驱动力。投资者收益的来源于现金分红与资本利得,稳定且可观的现金分红不仅能形成收益的稳定来源,更可作为抵御股价波动的缓冲带。基于此投资逻辑,市场参与者普遍将低估值与高股息双维度作为衡量行业板块避险价值的核心指标:既要求标的资产具备显著的估值优势以保障安全边际,又需要稳定的派现能力来构建收益缓冲。

2025年以来,全球贸易争端持续升级,地缘政治局势更趋复杂,各类不确定性因素对资本市场的冲击频率和强度显著上升。即便过去长期走牛的美股和A债市场,也出现明显回撤,更遑论投资者情绪本就更为敏感多变的A股市场。截止6月5日,申万银行指数市净率仅为0.56倍,在31个申万一级行业中排名垫底,近10年历史分位数处于30.2%;而其近12个月的股息率达6.44%,在31个申万一级行业中稳居首位,近10年历史分位数高达98.43%。在市场高波动环境下,银行股的避险属性正获得越来越多投资者的关注。

三是险资等中长期资金入市,加大银行股配置比例。从供需视角看,银行股价格上涨主要源于需求端的扩张。随着货币政策定调“适度宽松”,政策利率引导市场利率下行,银行存款、国债、银行理财等传统固收类资产收益率同步下降。对于保险公司等机构而言,由于融资成本相对于资产收益更具刚性,面临显著的利差损风险。在此背景下,除通过调低预定利率以降低负债成本外,资产端增持以银行股为代表的高收益资产成为保险机构的必然选择。

保险公司可将银行股纳入FVOCI账户,分红可以增加当期利润,而股价波动仅影响所有者权益。近年来监管层持续强化分红政策导向,银行股作为资本市场压舱石,许多银行积极响应监管要求,不仅加大分红力度,更将分红频率从年度1次提升至2次,与保险资金在全年内平滑利润的诉求高度契合。当前已有中国平安、阳光保险等头部险企通过港股举牌工行、招行等银行,预计未来配置比例依然会持续提升。在存款利率下行背景下,银行股凭借高股息属性与低波动特征将成为险资长期配置的核心标的。

四是被动基金扩容与主动基金调仓,形成多维度资金注入,近来股票指数投资规模迅速扩张。2025年一季度,ETF规模再创新高至3.80万亿元,其中股票型ETF占比74.50%,较三年前增长226.84%。在宽基指数ETF中,沪深300ETF占据主导地位,规模达9326.48亿元,第二名中证A500、第三名科创50、第四名上证50规模分别为2410.90亿元、1684.44亿元、1536.54亿元。值得注意的是,除科创50外,银行板块在上述四大主流宽基指数中权重均居前列,占比分别为14.56%、9.35%、20.8%。据银河证券测算,预计仅沪深300ETF扩容可为银行板块每年带来约710.1亿元增量资金,被动资金持续注入将显著强化银行板块的估值支撑。

而自5月7日《推动公募基金高质量发展行动方案》发布后,银行板块显著上涨,核心逻辑在于新规强化的长期考核机制。该方案要求基金经理薪酬与基金业绩显著相关,若三年以上产品偏离基准超10个百分点,基金经理薪酬将显著下降。据东吴证券测算,主动偏股型基金对银行股的配置偏离度为-8.8%(沪深300)和-7.4%(中证800),若将银行配置比例提升至对应指数中的权重,将为银行板块带来超2700 亿增量买盘,预计主动偏股型基金调整行业占比将在中长期内持续推动银行股股价上涨。

具体到投资策略上,就基本面而言,银行业资产规模温和增长,净息差已触底企稳,信贷资产质量保持稳定,风险抵补能力充足,行业整体运营稳健可持续;就估值而言,申万银行指数市盈率6.40倍(近10年47.65%分位),市净率0.56倍(近10年30.2%分位),行业估值处于中性偏低位置,尚未出现过热迹象。总体来看,银行股仍具备显著配置价值,未来股价依然有较大上涨空间。

对此,我们建议,若以长期配置为目标,可通过银行ETF或联接基金实现长期持有以获取β收益。数据显示,配置港股银行的基金业绩显著优于仅配置A股银行的基金,建议重点关注与港股银行相关的基金,采取定投方式并长期持有。若存在个股配置需求,从今年涨幅看,区域银行表现强劲,再考虑到银行股红利特征,建议重点关注业绩突出的优质区域银行及股息发放稳定的国有大行。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由公众号“星图金融研究院”原创,作者为星图金融研究院研究员武泽伟。

编辑:胡伟