美联储

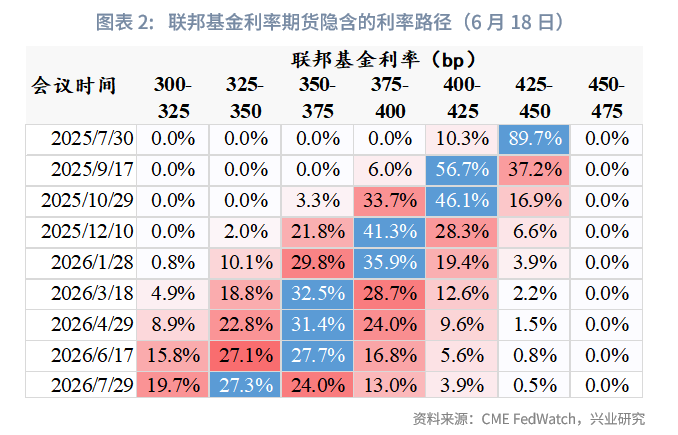

北京时间6月19日凌晨美联储公布6月议息会议结果,如期按兵不动,联邦基金目标利率上限维持4.5%。议息会议结果公布后美元指数、美债收益率日内走高,美股小幅收跌,黄金先跌后涨,市场对美联储2025年降息预期稳定于2次(共50bp)。

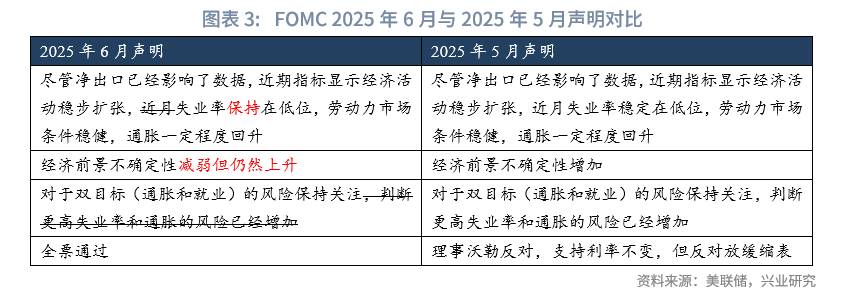

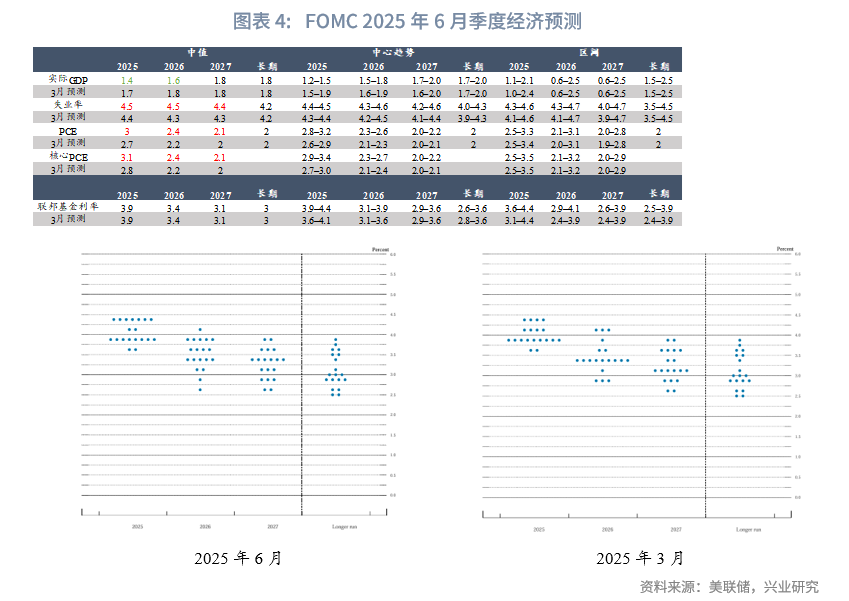

本次议息会议声明措辞略有改动,对经济前景不确定性的判断由“增加”改为“减弱但仍然上升”;删除了“判断更高失业率和通胀的风险已经增加”。在部分关税暂停背景下,美联储对于经济前景的担忧有所下降但持观望态度。本次季度经济预测进一步调低了增长预测、调高了失业率和通胀预测,突显了美联储对于滞胀的担忧。尽管点阵图中枢没有变化,但委员们的分歧加大。

就美联储双目标而言,我们预计下半年劳动力市场将温和降温,支持美联储降息。美联储降息的主要制约因素来自关税带来的再通胀风险。不过即便在高关税情景下(平均关税25%),短周期合成指标显示美联储的降息窗口并未完全关闭。下半年美联储有望兑现1~2次降息。

美债在第三季度面临再通胀、供给冲击等利空因素,下半年10Y收益率有冲击5%的可能。美债期限利差对美元形成负反馈,美元指数短线超跌企稳后,下半年仍有进一步贬值空间。黄金当前正处于调整窗口期,第三季度美国债务上限提高有望触发黄金新一轮上涨。

事件:美联储如期按兵不动

北京时间6月19日凌晨美联储公布6月议息会议结果,如期按兵不动,联邦基金目标利率上限维持4.5%。议息会议结果公布后美元指数、美债收益率日内走高,美股小幅收跌,黄金先跌后涨,USDCNH夜盘逼近7.20。19日USDCNY中间价报7.1729,较前一交易日调低32pips(人民币升值方向)。市场对美联储2025年降息预期稳定于2次(50bp)。

一、美联储议息会议要点

本次议息会议声明措辞略有改动,对经济前景不确定性的判断由“增加”改为“减弱但仍然上升”;删除了“判断更高失业率和通胀的风险已经增加”。可见美联储对于经济前景的担忧有所下降。

本次季度经济预测下修了今明两年的经济增长预期,调高2025年~2027年的失业率和通胀预测。这在很大程度上反映了美联储对于滞胀风险的担忧。尽管此次点阵图的2025年中枢没有变化,依然隐含两次降息(50p),但支持年内不降息的委员达到7人,较上次的4人明显增加。点阵图隐含的2026年降息幅度仍为50bp,但委员们的预测更为离散。

新闻发布会主要内容:

● 关于经济衰退:劳动力市场保持韧性,各项指标都处于健康水平。实际薪资增速以健康的方式增长,与2%的通胀水平一致。并没有看到经济走弱的信号。

●关于通胀:前三个月通胀的走弱很多程度上受益于核心服务通胀走低。目前关税对于通胀的影响没有想象中显著,但这是因为企业仍在销售存货。企业最终会将关税全部或部分转嫁给消费者,但这需要一些时间。

●关于经济不确定性下降:关税的不确定性在4月达到了高峰,此后已经下降。声明只是承认了这种变化,不确定性减弱了,但仍然很高,这是准确的陈述。

● 关于利率:目前点阵图的分歧是因为委员们各自不同的经济预测和观点。现在处于“迷雾时期”,随着时间的推移,会更加了解通胀的走向,差异将变得更小。

● 关于财政政策:将财政政策视为完全外生性的,目前没有讨论法案的内容,因为法案还在演变中。可能在下一次会议前将财政政策的影响包含进来。

● 关于连任:不予置评。

● 关于政策框架审议:包括两部分,一部分反映在声明中,这将在夏末完成并宣布。另一部分是沟通工具和实践,将在今年秋季的会议上完成,季度经济预测(SEP)是其中的一部分。

二、再通胀压力下,降息窗口仍未完全关闭

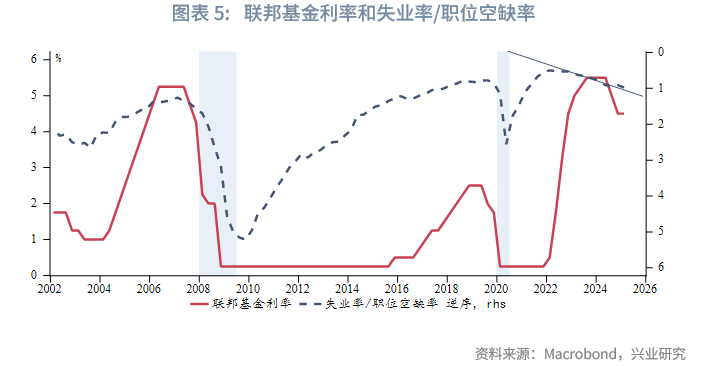

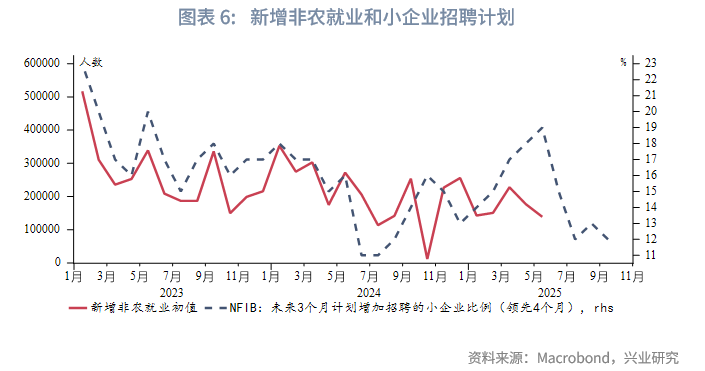

就劳动力市场而言,仍处于温和降温的轨道。领先指标显示下半年劳动力市场可能进一步降温,新增非农就业人数或持续低于20万人。美联储降息的主要制约因素来自于关税带来的再通胀风险。美联储理事沃勒[1]假设了两种关税情景:(1)低关税情景,即美国进口商品的平均关税为10%。(2)高关税情景,即美国进口商品的平均关税为25%。低关税和高关税情景对应的PCE峰值分别为3%和5%。我们测算的两种关税情景下对应的年内CPI峰值分别为3.6%~5.3%,与沃勒的预测较为接近。

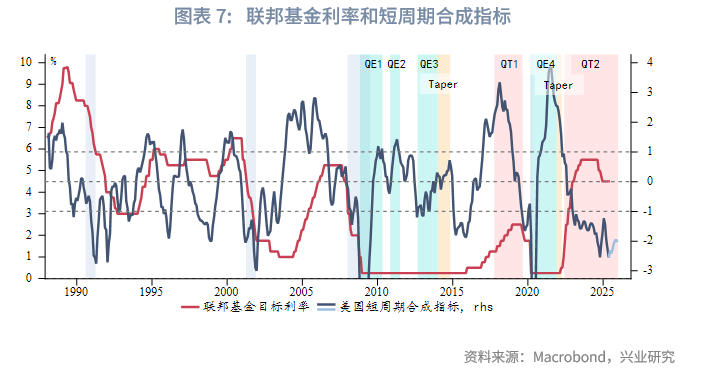

在我们构建的美国短周期合成指标中,基于5月开始CPI出现反弹、其他条件不变,即便在高关税情景下(平均关税25%),指标读数为-2左右。通常指标读数回到-1以上美联储才会暂停降息;当指标读数在-1以下时,美联储通常处于降息周期。换言之,温和再通胀压力下,下半年美联储降息窗口并未完全关闭。同时考虑到劳动力市场降温、库存周期进入主动去库存、市场降息预期高企等因素,美联储有望在下半年降息1~2次。

三、后市展望

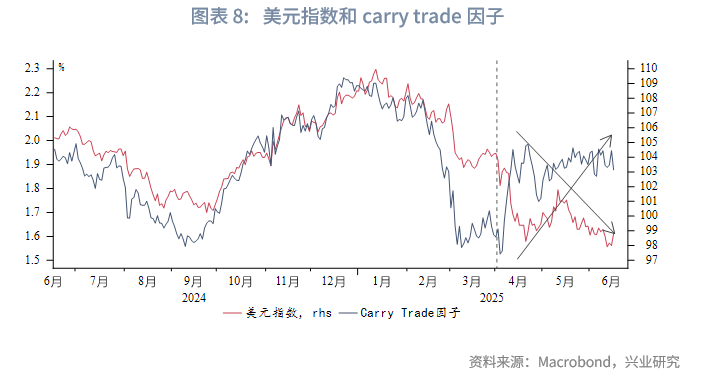

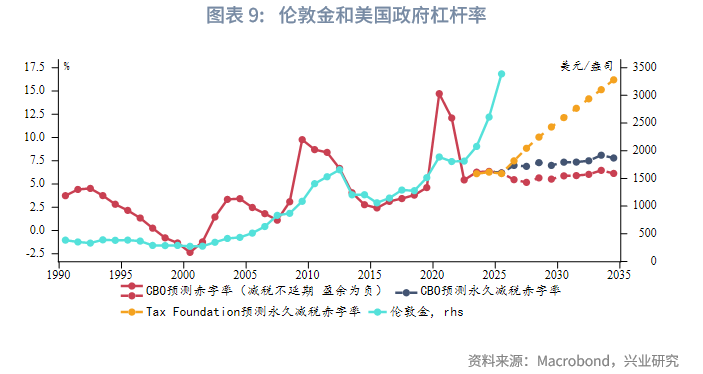

当前市场对于美联储下半年的降息期待较高,美债收益率下行动力不足,相反,收益率在第三季度面临再通胀、供给冲击等利空因素,下半年10Y收益率有冲击5%的可能。尽管美元利差保持相对优势,但美元指数走势与利差脱钩,美债期限溢价上行对美元汇率形成负反馈。美元指数短线超跌后有所企稳,但年内面临美国财政赤字恶化的负面影响,仍有进一步贬值空间。黄金当前处于调整窗口期,但中东紧张局势限制了金价再度下探的空间。第三季度美国债务上限提高可能触发黄金新一轮上涨。

注:

[1]https://www.federalreserve.gov/newsevents/speech/waller20250601a.htm

免 责 声 明

本报告由兴业研究(CIB Research)提供。本报告中所包含的所有信息均依据国际和行业通行准则,并通过合法渠道获取,但兴业研究不对本报告中信息的准确性、完整性或及时性作出任何明确或隐含的保证,且报告阅读者也不应依赖报告中的任何信息。本报告中所提供的信息均反映本报告初次公开发布时的判断,兴业研究有权随时补充、更正和修订有关信息,但不承诺及时发布任何更新。本报告内容仅供参考,报告阅读者应在综合各类信息后自行作出所有商业决策。对于基于本报告所提供的信息可能引发的任何直接或间接的后果,兴业研究不承担任何责任。

本报告中的所有观点和分析均为研究员个人的意见,代表其独立的分析判断,并不代表兴业研究的立场。兴业研究可能基于不同的市场情况、数据来源或分析方法发布其它与本报告中的内容或观点存在差异的报告。研究员将尽力确保报告的客观性和中立性,但不对任何潜在的利益冲突或关联事项承担责任。报告阅读者应自行独立评估所有相关风险,兴业研究和研究员不承担由此可能引起的任何法律责任。

本报告中的任何内容并不构成任何形式的要约或投资建议,且不能作为任何投资决策的依据。兴业研究未对本报告中信息是否适合特定投资者或个体做出任何评估,也不推荐报告阅读者基于报告内容采取任何行动。

本报告中的任何表述均不含有任何道德、政治或其他形式的偏见。报告阅读者不应以任何形式将本报告解读为具备任何主观倾向的观点。兴业研究和研究员不对任何误解或从偏见角度解读报告所产生的后果承担任何责任,并保留为维护自身权益采取法律行动的权利。

本报告的版权为兴业研究所有,未经兴业研究书面许可,任何机构和个人不得以任何形式复制、转载、分发、发表或以其他方式公开本报告的全部或部分内容。除非本报告已正式发表在公开出版物中,否则,本报告应被视为非公开的研讨性分析。引用或发布本报告内容必须注明出处为兴业研究,且不得篡改、删节或修改报告内容,以免歪曲原意。

兴业研究保留对本免责声明条款进行修改、更新或最终解释的权利。