本文作者:刘晨明/郑恺/杨泽蓁

报告摘要

临近6月底,A股将步入中报业绩交易期。每年7-8月是中报交易窗口期,股价与业绩相关性会明显抬升。此外,按照中报预告有条件强制披露规则,利润增速>50%的沪深主板绩优公司需要在7月15日之前披露预告。因此,在6月底7月初,A股将步入中报业绩交易期。

哪些行业Q2景气度不错?

1.经济周期类资产:仍缺乏β,“国补”和“新消费”是结构性的α。投资链条、没有政策刺激的消费Q2景气平淡。国补刺激的汽车家电,新品类/新渠道/618/消费降级等提振的新消费Q2相对高景气。

2.稳定价值类资产:Q2亮点不多,但股价主要交易“低波”。火电高景气、运营商稳定,其余行业平淡。不过,随着险资OCI定价权的抬升,红利的主要定价因子是“低波”、而非短期利润表波动(如Q1业绩平淡的银行跑赢绩优的出版、Q2水电龙头也未反映业绩压力)。

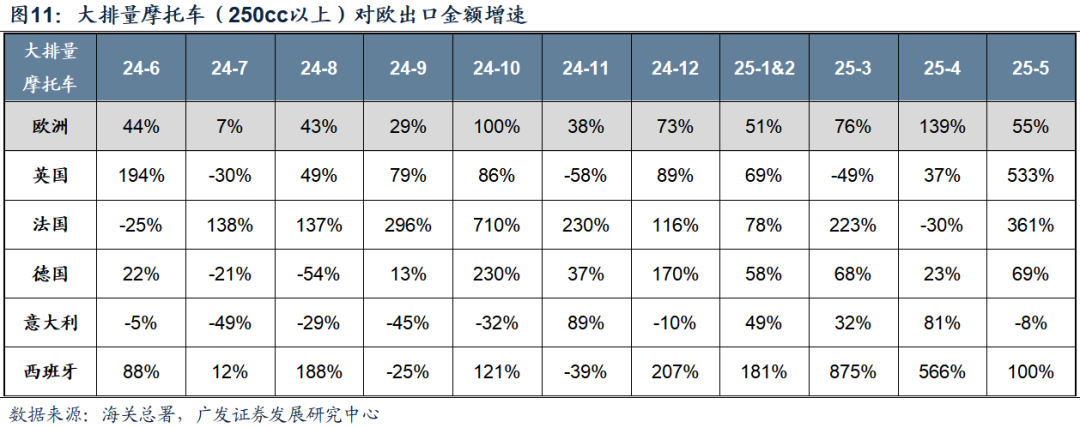

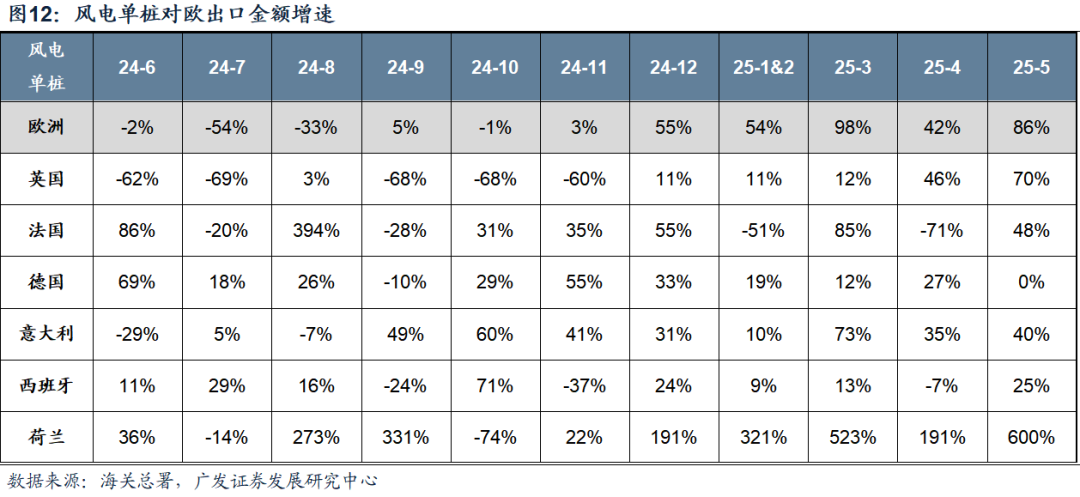

3.Q2景气线索主要在景气成长类资产当中。海外AI算力(PCB/光模块/CCL)、国内AI算力(服务器ODM及电源/柴发)、非美出口(海风/摩托车/逆变器)、对美出口(家居等)、部分自下而上的行业复苏(海风开工/存储涨价/游戏流水/创新药BD/锂电设备及军工订单等)。

上述Q2景气度不错的领域,哪些能线性外推?

今年一季报之后,我们提示Q1业绩较难线性外推。二季度来看,线性外推的难度可能更大。Q2整体仍处于“景气稀缺”的环境。Q1诸多行业的景气线索可以用“国补”和“抢出口”两个变量来解释。例如,除家电汽车外,诸多半导体公司Q1的高增也是部分源于国补。两个变量中,一季报是“抢出口”难线性外推,中报“国补”线性外推的难度也在加大。国补是去年8月开始,随着下半年基数变高,表观同比有降速的可能。“抢出口”依旧难以线性外推。一方面关税仍具不确定性,另一方面美国继续超额补库的动能可能有限。

可以线性外推的是与“国补”与“抢出口”关联不大的海外AI、对欧出口、各自下而上的行业复苏。上述驱动因素属于产业内生动能的演绎,目前自下而上观察来看可能仍具持续性。

结合估值位置,在即将步入中报业绩交易期之际,推荐关注:基本面右侧品种:海风、摩托车、海外AI算力、柴发、服务器电源及ODM;基本面左侧品种:存储、锂电设备、军工。

报告正文

一、临近中报业绩期,哪些行业Q2景气度不错?

临近6月底,A股将步入中报业绩交易期。

下图可见,每年7-8月是中报交易窗口期,股价与业绩相关性会明显抬升。

特别地,按照中报预告有条件强制披露规则,部分沪深主板的公司需要在7月15日之前披露预告,其中便包括利润增速>50%的绩优公司。因此,在6月底7月初,A股将步入中报业绩交易期。

那么,回顾来看,哪些行业Q2景气度不错?

1.经济周期类资产:仍缺乏β,“国补”和“新消费”是结构性的α

由于财政仍未明显兑现到实物工作量、叠加内需仍偏弱,经济周期类资产仍缺乏β。投资链条、没有政策直接刺激的消费链条景气度仍偏平淡。例如,投资链条看,工程机械销量、水泥价格、煤价、螺纹钢表需、石油沥青开工等均一般;没有政策直接刺激的消费链条看,白酒及食品需求平淡,服装、日用品、餐饮、饮料等非国补领域社零均一般。

结构上,“国补”政策刺激的汽车家电,新品类/新渠道/618/消费降级等提振的新消费Q2相对高景气。

2.稳定价值类资产:Q2亮点不多,但股价主要交易“低波”

Q2稳定价值类资产偏平淡,结构上火电高景气、运营商稳定。煤价下行提振火电高景气,电信业务回暖使得运营商平稳。此外,由于发电量、货运量、信贷等的趋缓,水电、银行、公路等偏平淡。

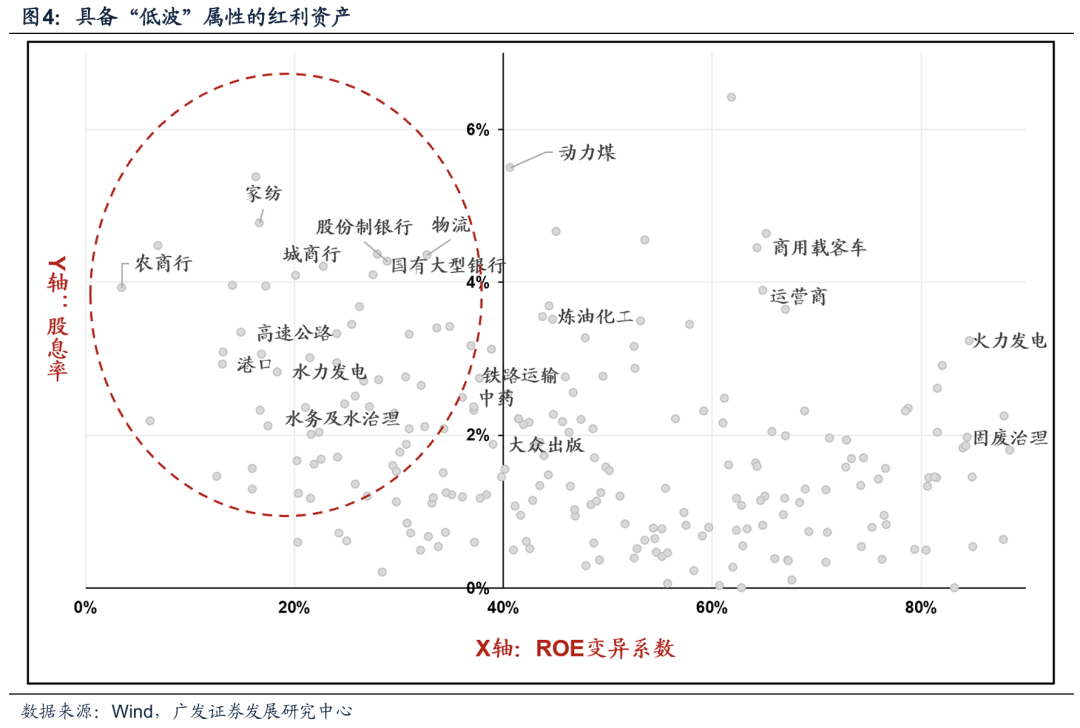

不过,近两年的经验来看,随着险资OCI账户定价权的抬升,红利的交易因子主要是基本面和股价的“低波”、而非短期利润表的波动。

例如,银行一季报业绩承压、而出版业绩亮眼,但银行仍跑赢出版。同样,水电龙头近期亦未反映Q2业绩的短期压力。

这背后可能是,作为红利增量资金的险资OCI,更多交易红利的“低波因子”,而非短期利润表的波动。下图可见:银行、公路、港口、水电是具备“低波”因子的红利资产。

3.Q2景气线索主要汇聚在景气成长类资产当中

总结来看,Q2景气线索如下所示:

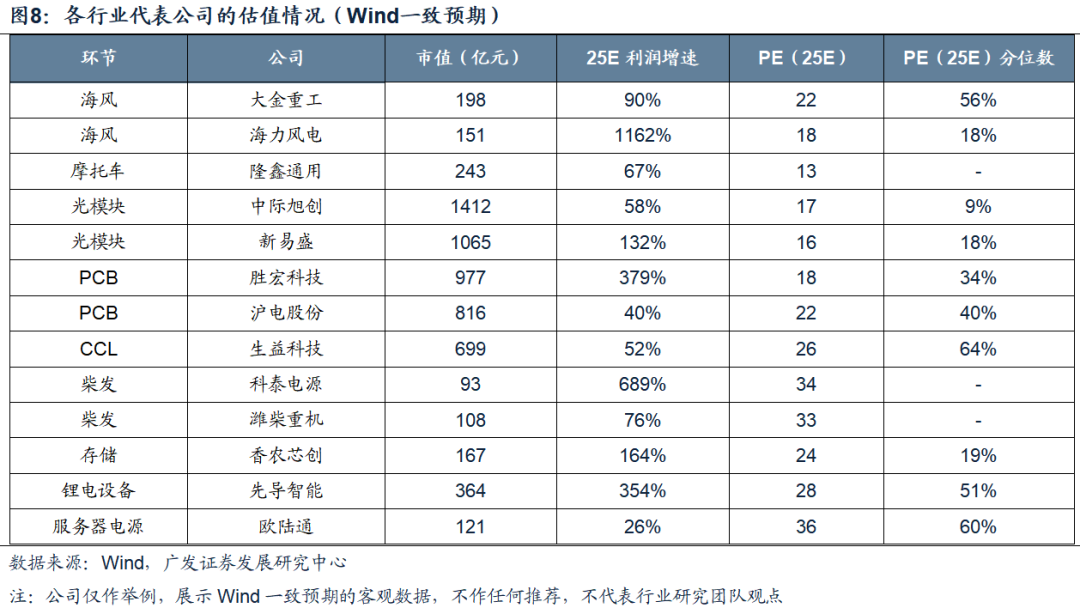

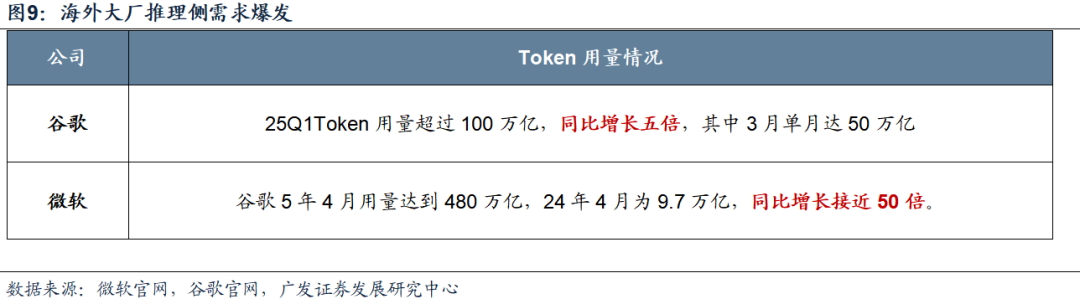

(1)海外AI算力:海外推理侧需求爆发,ASIC上修,国内厂商产能扩张(PCB/光模块/CCL)。

(2)国内AI算力:大厂CAPEX拉动放量,部分环节供需缺口涨价(服务器ODM及电源、柴发)

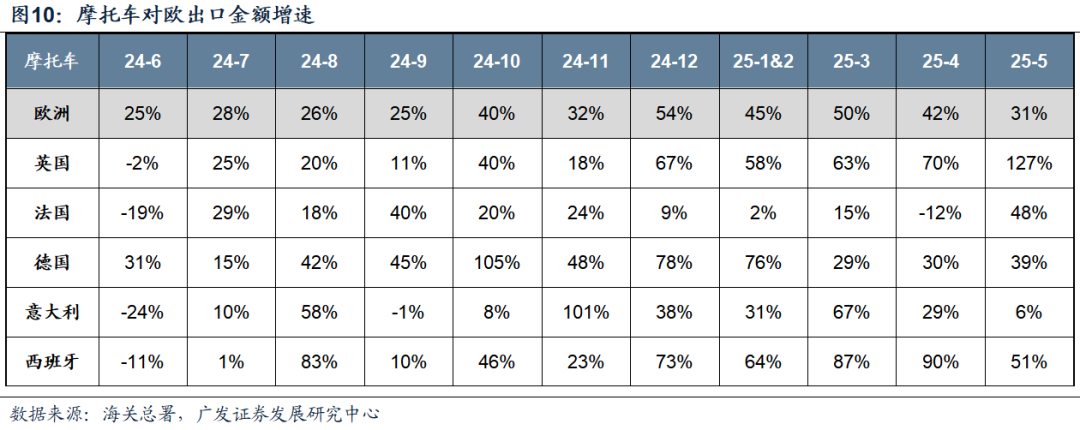

(3)非美出口:欧洲需求侧复苏,部分自主品牌积极拓份额。海风、摩托车、储能逆变器等对欧出口高增(海风/摩托车/储能逆变器)

(4)对美出口:5月中旬关税90天豁免后小幅抢出口(家居等)

(5)部分自下而上的行业复苏:包括海风开工、存储涨价、游戏新品、创新药BD等。

二、Q2景气度不错的领域,哪些能线性外推?

今年一季报之后,我们提示Q1业绩较难线性外推。二季度来看,线性外推的难度可能更大。Q2整体仍处于“景气稀缺”的环境。

Q1诸多行业的景气线索可以用“国补”和“抢出口”两个变量来解释。例如除家电汽车外,诸多半导体环节Q1的高增也是部分源于国补。两个变量中,一季报是“抢出口”难线性外推,中报来看,“国补”线性外推的难度也在加大。国补是去年8月开始,随着下半年基数变高,表观同比有降速的可能。“抢出口”依旧难以线性外推。一方面关税仍具不确定性,另一方面美国继续超额补库的动能可能有限。

可以线性外推的是与“国补”与“抢出口”关联不大的海外AI、对欧出口、各自下而上的行业复苏。上述驱动因素属于产业内生动能的演绎,目前自下而上观察来看可能仍具持续性。

最后,我们结合估值位置,在即将步入中报业绩交易期之际,推荐关注:

基本面右侧品种:海风、摩托车、柴发、服务器电源及ODM、海外AI算力。

基本面左侧品种:存储、锂电设备、军工。

三、风险提示

地缘政治冲突超预期使得全球通胀再度出现大幅上行压力;海外通胀反复及美国经济韧性使得全球流动性宽松的节奏低于预期(美联储降息节奏、美债利率下行幅度低于预期);国内稳增长政策力度不及预期,使得经济复苏乏力及市场风险偏好下挫等。

本报告信息

对外发布日期:2025年6月24日

分析师:

刘晨明:SAC 执证号:S0260524020001

郑 恺:SAC 执证号:S0260515090004

杨泽蓁:SAC 执证号:S0260524070003

法律声明

请向下滑动参见广发证券股份有限公司有关微信推送内容的完整法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

感谢您的关注!