美债作为全球无风险定价的“锚点”,为全球金融市场提供了核心定价基准。当前,美国强劲就业数据再度推迟预期降息节奏,大而美法案正式签署将进一步增加美国财政赤字负担,而特朗普政府挑起的全球关税冲突仍存在不确定性。在此背景下,如何认识美债的配置价值?

美债上行有顶,票息仍显性价比

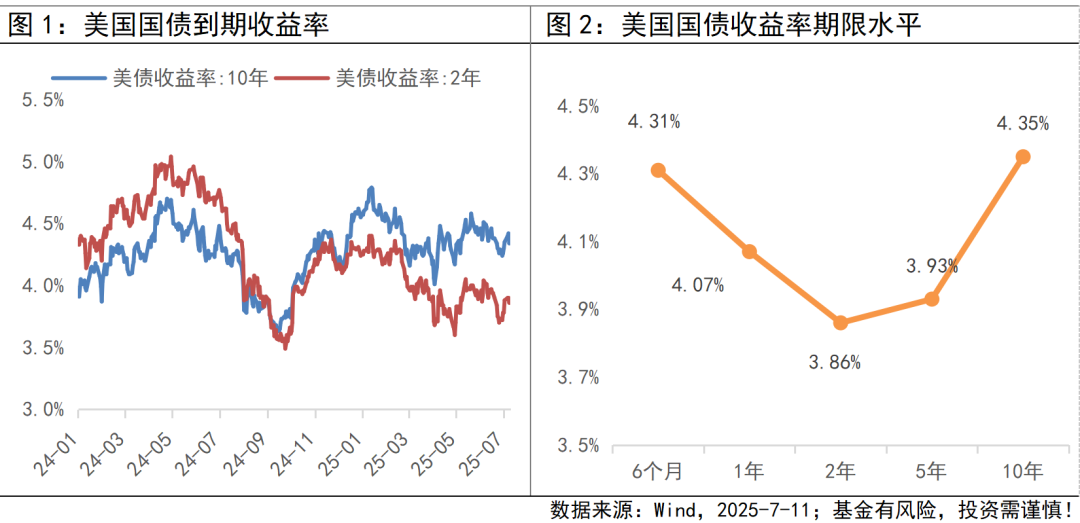

当前,美债票息收益保持可观水平。多重外部因素理论上使美债面临一定上行压力,但其到期收益率曲线或存在上行“阻力位”。其一,美国财政部已连续实施国债回购计划,财政部部长贝特森明确表态“不希望利率突破 4.5%”,其核心逻辑或在于通过主动调控降低美债收益率,进而减轻政府的债务化解压力;其二,美国核心CPI连续持平,关税冲击因素仍未显现,短期通胀失控压力较小。在当前市场环境下,美债利率上行有顶,美债实质风险有限,其风险收益性价比优势显著。

降息节奏面临边际因素扰动

美联储降息节奏深受当下复杂经济形势的影响,政策不确定性、就业市场矛盾表现、全球关税的不确定性等诸多边际因素,持续扰动着市场对降息节点的预期。

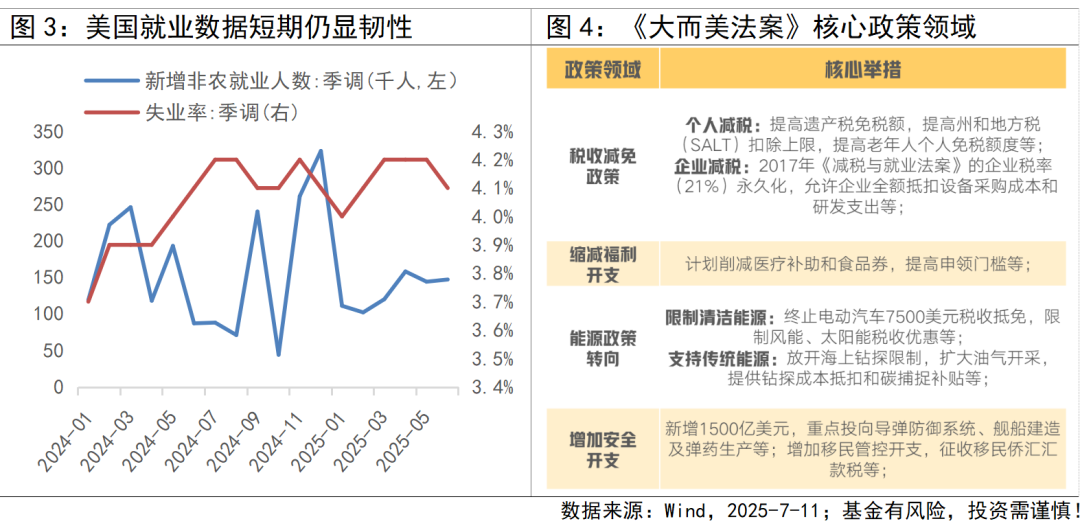

就业数据强劲但仍显结构脆弱性。美国劳工部公布的6月非农就业数据仍显韧性,同时,失业率边际下降0.1%,强劲非农就业数据不支持提前降息,市场已将降息预期押注至9月。然而,美国就业数据的短期韧性与结构脆弱性并存,亚特兰大联储数据显示,美国企业端用工计划趋于保守,因经济原因从事兼职工作的人数占比维持高位,政府部门就业增长或成为支撑这份强劲数据的重要力量。美国就业市场的强劲并非全面且稳固,背后潜藏的结构性隐忧仍难以弥合。

《大而美法案》的出台将增加美国债务负担。《大而美法案》涉及税收减免、缩减福利开支、能源政策转向、增加安全开支等政策领域,试图推动制造业回流、强化国防与边境安全等重塑美国产业竞争力与全球战略优势。短期来看,税收减免与经济刺激或将为美国经济注入动力,但其代价是进一步加剧美国财政赤字,据美国无党派的国会预算办公室(CBO)估算,《法案》会令美国未来10年的财政赤字累计增加3.3万亿美元,债务上限也随之进一步提高。

利率中枢下移趋势不改,美债有望受益

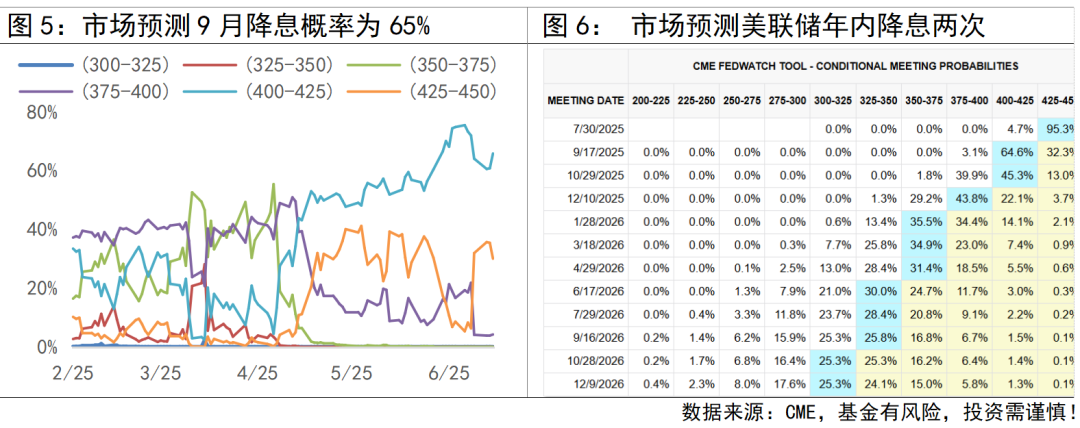

虽然诸多边际因素支撑下降息预期后移,但美联储降息趋势已成市场共识,利率期货工具显示市场预期美联储年内降息两次。一方面,美国经济衰退风险始终存在,尽管当前美国经济展现出一定韧性,但制造业PMI连续疲软与消费信心指数的波动下行等仍预示衰退压力持续积累;另一方面,美国沉重债务规模带来巨大利息支付压力,而随着新法案进一步加剧赤字压力,降息再添紧迫性。

于美债而言,短期政策或将使国债收益率维持波动趋势,但利率中枢下行仍是美债下阶段定价的重要看点。美债的长期价值源于市场对美国信用与美元信誉的认可,尽管在全球关税冲突与美国财政赤字扩张背景下,美元信用链条有所松动,但美债稳定的票息收益、市场对利率中枢下移的预期,以及美国经济本身具备的强大韧性,仍使其保持着相对突出的投资价值。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。