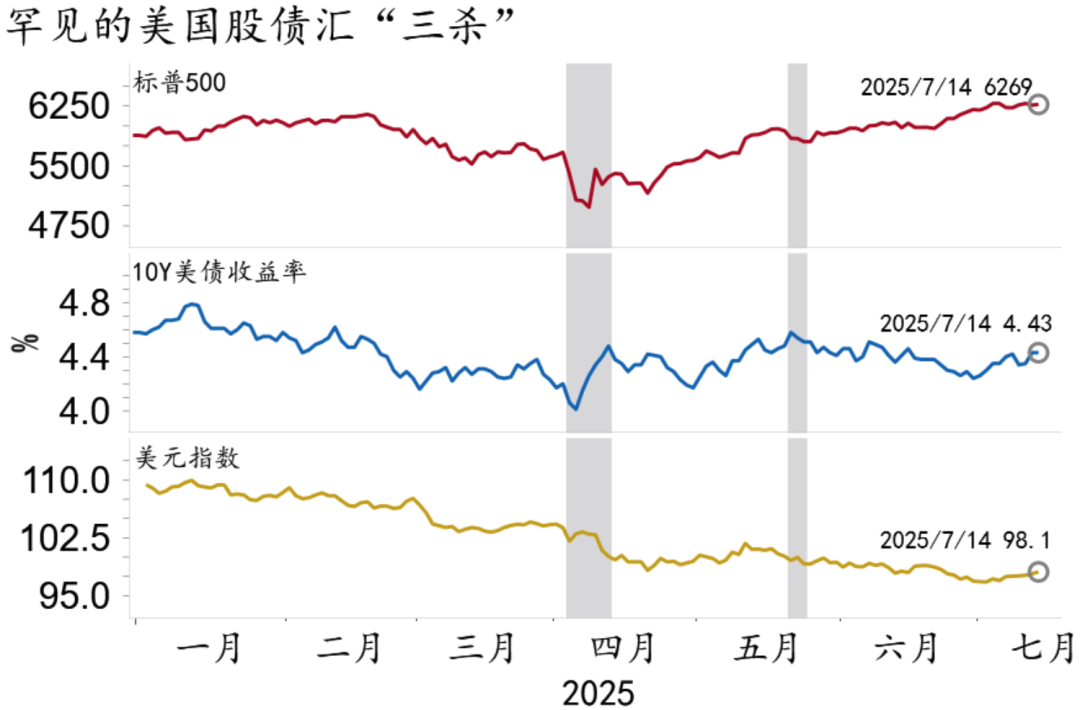

■ 去美元化议题持续发酵。今年以来,在全球贸易战与美国财政可持续风险发酵先后催化下,去美元化一度成为全球金融市场交易的主导逻辑。特别是4月2日美国“对等关税”政策落地后的一周内,以及5月下旬20Y美债惨淡的拍卖结果公布后,市场对美元资产的信任锚点出现明显松动,美国股债汇市场两次上演“三杀”行情,资金从美股、美债、美元货币基金中大幅流出。

■ 综合评估,美元根基仍然稳固。储备方面,美元份额仍居首位,但出现趋势性下降,储备资产多元化特征开始显现。支付结算方面,美元居于主导地位,份额仍在稳步抬升。投融资方面,美元拥有绝对优势,份额保持稳定。综合来看,尽管全球储备资产中美元份额缓慢下降,但综合视角下的去美元化并未发生,美元在国际货币体系中的龙头地位依然稳固,特别是在跨境投融资领域。

■ 前瞻地看,国际货币体系实质性去美元化的概率并不高。第一,当前暂无挑战美元主导地位的替代货币。欧元在全球货币体系中的影响力仅次于美国,但在综合实力较美国存在较大差距。布雷顿森林体系的崩塌已然证明,黄金难以在现代经济体系中充当本位币。数字货币根基未稳,取代美元为时尚早,稳定币的快速崛或延续美元在数字空间对霸权。第二,国际货币体系的重塑并非一朝一夕,而是基于政治、经济、军事实力的长期演化。以史为鉴,美元替代英镑成为全球主导货币,经历了美国经济实力的反超、两次世界大战的胜利、布雷顿森林体系的建立等过程,耗时长达半个世纪。

■ 去美元化可能只是波动,而非趋势。短期看,特朗普关税政策与财政政策的影响仍待明朗,去美元化叙事仍有可能继续发酵。但考虑到当前美元净空头持仓已较为拥挤,美元指数跌速最快的时期或已过去。从长周期看,断言美元已步入长周期熊市或为时过早。考虑到美国经济相对于非美经济体的总体优势仍在,美元资产仍然存在基本面支撑,资金从美元资产阶段性流出后,后续仍然可能回流美国。

正文

异象:美元资产“祛魅”

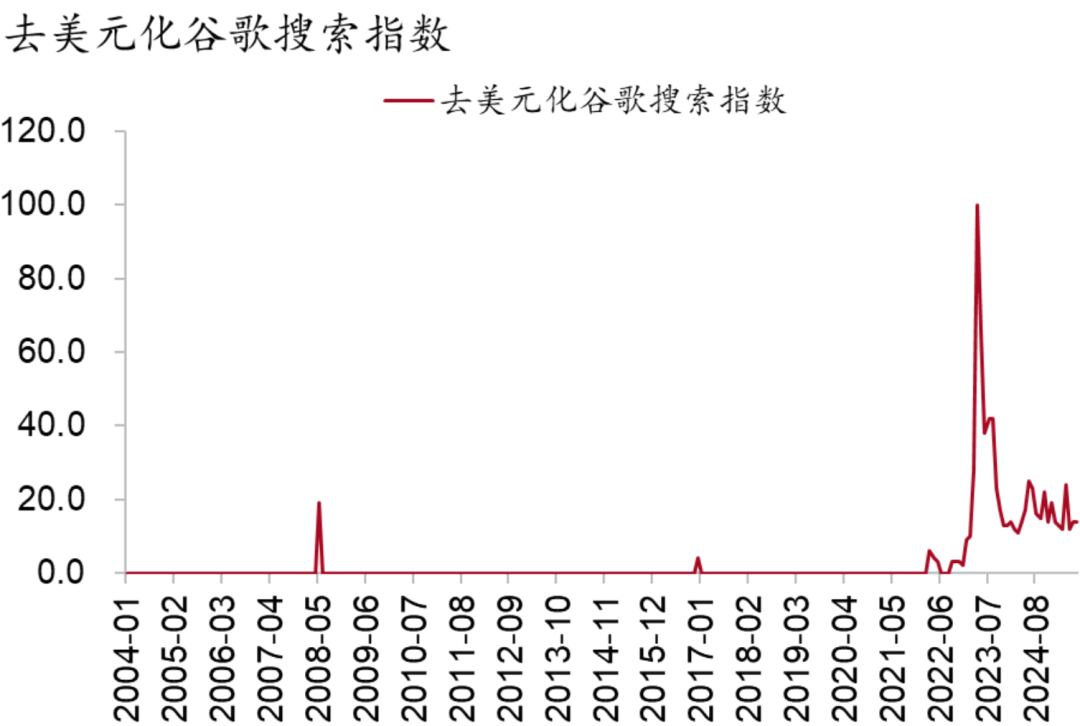

近年来,关于去美元化的讨论热度明显升温。谷歌搜索指数显示,2022年之前,仅有零星相关讨论。2022年俄乌冲突爆发后,美国对俄罗斯实施高强度金融制裁,将美元武器化,导致去美元化议题热度大幅飙升,之后持续发酵(图1)。

图1:2022年后去美元化讨论升温

资料来源:Google、招商银行研究院

今年以来,在全球贸易战与美国财政可持续风险发酵先后催化下,去美元化一度成为全球金融市场交易的主导逻辑。上半年美元显著走弱,美债利率高位震荡,美股先跌后涨巨幅震荡,黄金、非美货币、港股、欧股等其他主要资产走强,“美国例外论”遭遇巨大挑战。特别是4月2日美国“对等关税”政策落地后的一周内,以及5月下旬20Y美债惨淡的拍卖结果公布后,市场对美元资产的信任锚点出现明显松动,美国股债汇市场两次上演“三杀”行情(图2),标普500指数最大跌幅逼近15%,10Y美债利率升破4.5%,美元跌破100关口,资金从美股、美债、美元货币基金中大幅流出。

图2:上半年美国股债汇两度“三杀”

资料来源:Macrobond、招商银行研究院

评估:美元根基仍然稳固

在此背景下,需要回答的问题是,去美元化是否正在发生?

有趣的是,尽管市场参与者热烈讨论,但对如何界定去美元化却并无共识。部分观点将美元下跌等同于去美元化,但短期汇率波动显然不能等同于去美元化,影响美元走势的因素众多,历史上美元也曾经历过多次长期熊市,并不妨碍当前美元在国际货币体系中仍然占据主导地位。部分观点则从储备资产角度切入,认为全球央行普遍减少对美元储备的依赖,去美元化将成为国际货币体系发展的主旋律。

上述观点对去美元化的界定都是片面或者不完整的,应从多角度出发,全方位评估美元在国际货币体系中的地位。一个简单的观察方法是,若美元在储备资产、跨境支付结算、国际投融资这三大领域的份额均出现实质性下降,才能构成去美元化的充分证据。

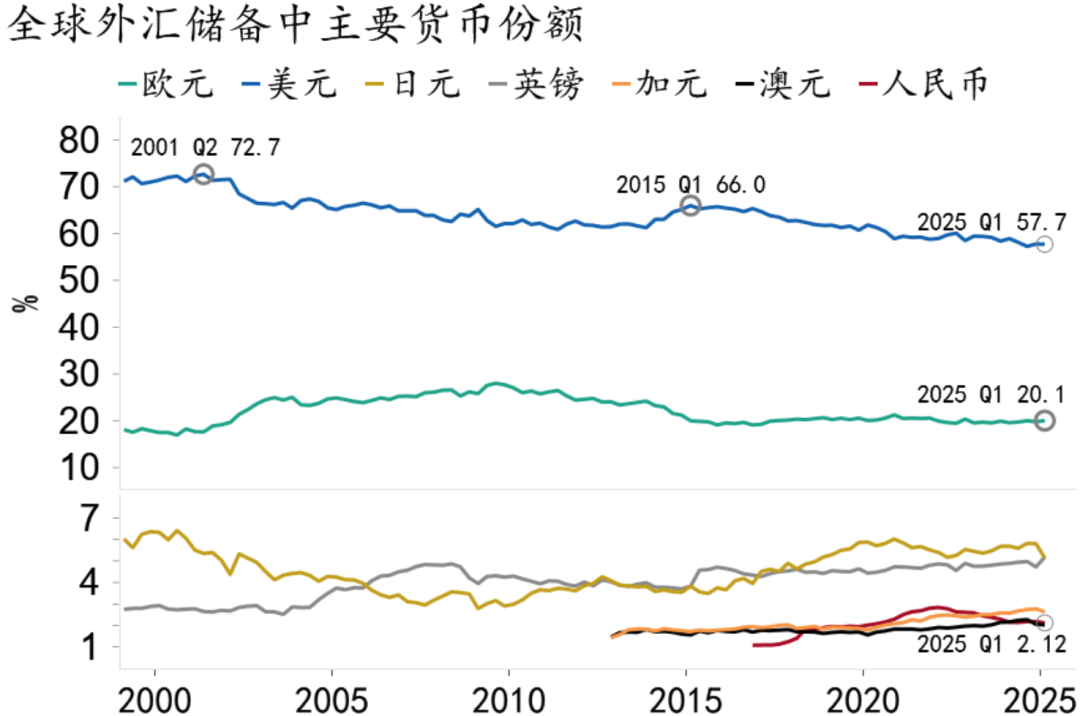

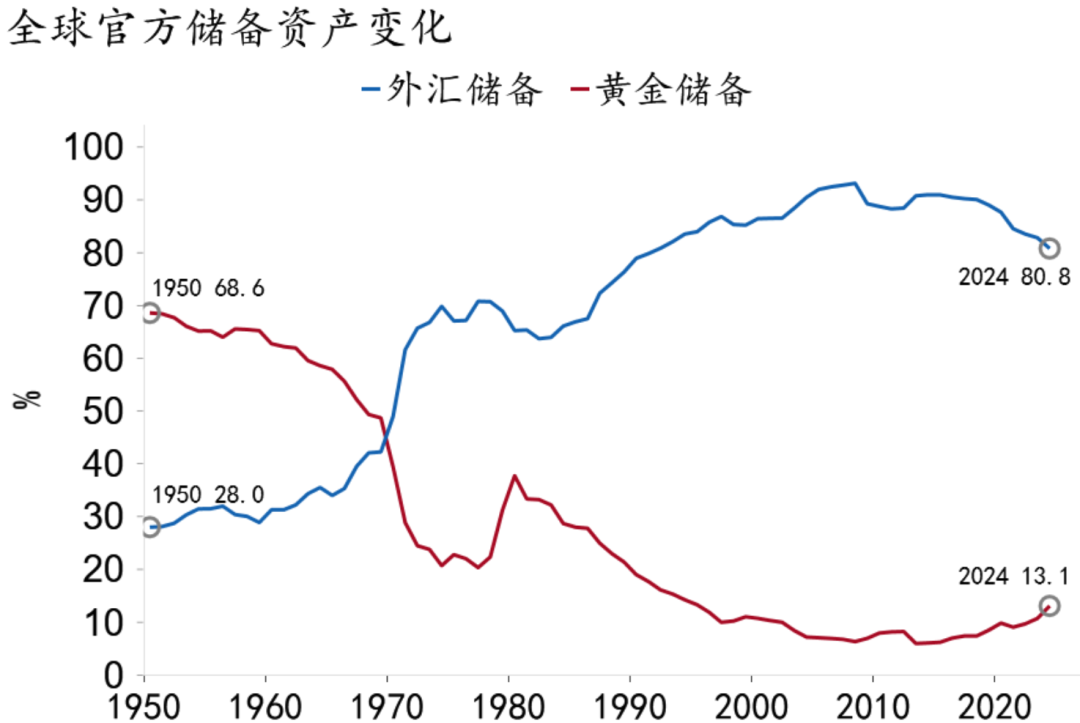

(一)储备资产:美元份额下降,承接货币多元化

全球储备资产方面,美元份额仍居首位,但出现趋势性下降,储备资产多元化特征开始显现。

2001年至今,美元在外储中的占比从73%持续回落至58%(图3),驱动因素可能包括美国金融制裁的溢出效应、非美货币国际竞争力提升、央行储备资产管理策略多元化等。尽管美元的主导优势边际下降,但在全球储备资产中的核心地位仍然稳固。

图3:外汇储备中出现去美元化迹象

资料来源:Macrobond、招商银行研究院

一方面,美元在外汇储备中的份额稳居首位。当前美元份额仍接近六成,排名第二的欧元仅占两成,过去两者之间的差距并未显著收敛。另外,储备资产中所配置的美元资产,大多以美债等固收类资产为主。从美债持有量来看,尽管近年来俄罗斯、土耳其等国大幅抛售美债(俄罗斯的美债持有量已近乎清零),但全球投资者整体仍在持续增持美债,这将对美元在储备货币中的主导地位形成支撑。

另一方面,其他货币对美元的替代性不足,储备货币体系的多元化特征愈发显著。21世纪以来,国际储备货币中美元份额的下降并非由单一货币承接,多种货币份额出现同步上升,包括英镑、欧元、澳元、加元、人民币等,其中英镑升幅最大。此外,从官方储备视角来看,近年来黄金份额亦自底部明显回升(图4),与新兴市场央行的大规模购金相关。在美国对俄罗斯高举金融制裁的大棒后,新兴市场国家央行意识到,若在储备资产中过度依赖单一货币,可能面临巨大的政治尾部风险。黄金因此备受青睐,进一步推动了储备资产的多元化进程。简而言之,与其说当前在去美元化,不如说全球储备资产正在多元化。

图4:黄金储备占比自底部回升

资料来源:Macrobond、招商银行研究院

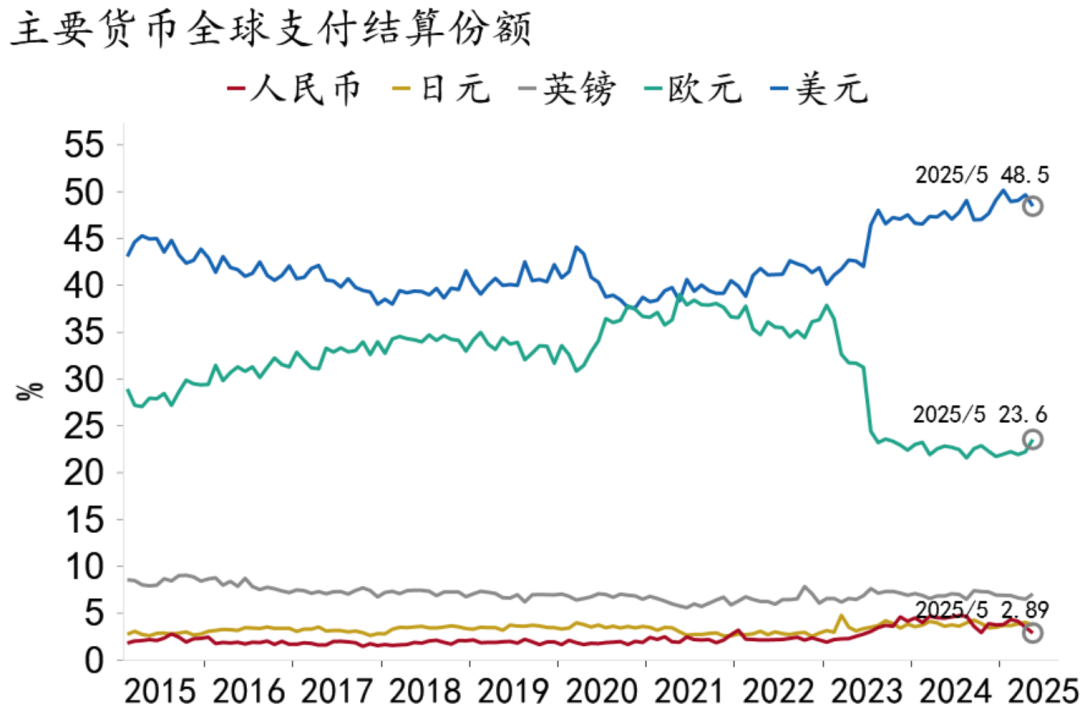

(二)支付结算:美元份额仍在上升

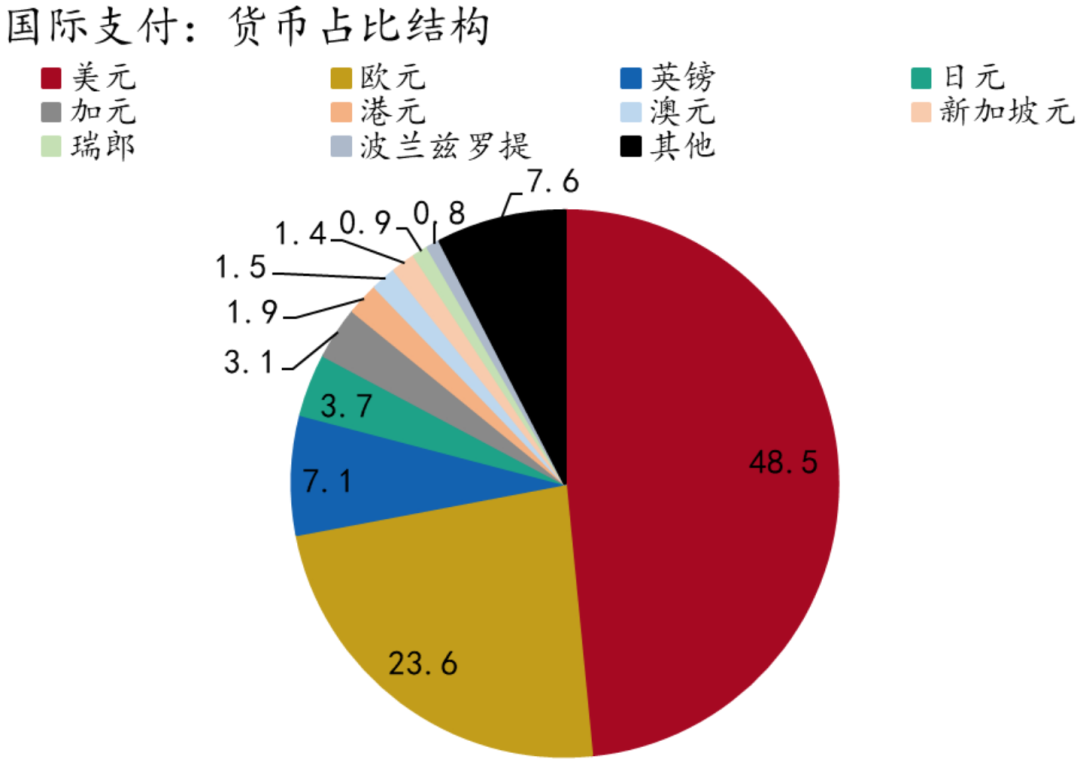

支付结算方面,美元居于主导地位(图5),份额仍在稳步抬升。

图5:美元在支付体系中居首

资料来源:Macrobond、招商银行研究院

美元在国际支付体系中的占比接近50%,以绝对优势领先于排名第二的欧元(占比约20%)。值得注意的是,近年来美元份额还在进一步上升,与去美元化的叙事相左(图6)。其中,有两大因素支撑了美元在跨境支付中的龙头地位。

图6:美元的支付结算份额仍在上升

资料来源:Macrobond、招商银行研究院

一是全球支付结算基础设施与美元深度绑定。环球银行金融电信协会(SWIFT)、纽约清算所银行同业支付系统(CHIPS)、联邦储备通讯系统(Fedwire)构筑了成熟的跨境支付信息枢纽与资金结算体系,三者凭借强大的网络效应与协同机制,高效支持了美元的跨境流动,强化了美元的核心地位。而美元在国际货币体系中的主导地位,又进一步强化了上述基础设施的在全球的垄断性,形成了“货币主导-系统依赖”的正向循环。

值得注意的是,美国近年来多次运用SWIFT系统滥施金融制裁,加大了各国去美元化的激励。其他国家尝试新建全球支付结算系统,例如人民币跨境支付系统(CIPS)、俄罗斯金融信息传输系统(SPFS)、贸易互换支持工具(INSTEX)等,为跨境支付结算提供了更多选择,但短期内难以挑战美元在支付结算领域的主导地位。

二是全球对美元交易的路径依赖。从商品贸易看,石油-美元循环体系仍然是国际能源交易的主流模式,绝大多数大宗商品的定价与结算以美元为锚。从金融市场看,各类交易同样与美元深度绑定。尽管近年来部分国家尝试推动本币结算,例如印度与马来西亚达成双边本币结算协议、土耳其与阿联酋签署货币互换以推进本币双边贸易等,但这些探索仍局限于特定领域,覆盖范围有限,尚难对美元在全球贸易和金融网络中的主体地位构成实质性挑战。

(三)投融资:美元占据绝对优势

投融资方面,美元拥有绝对优势,份额保持稳定。

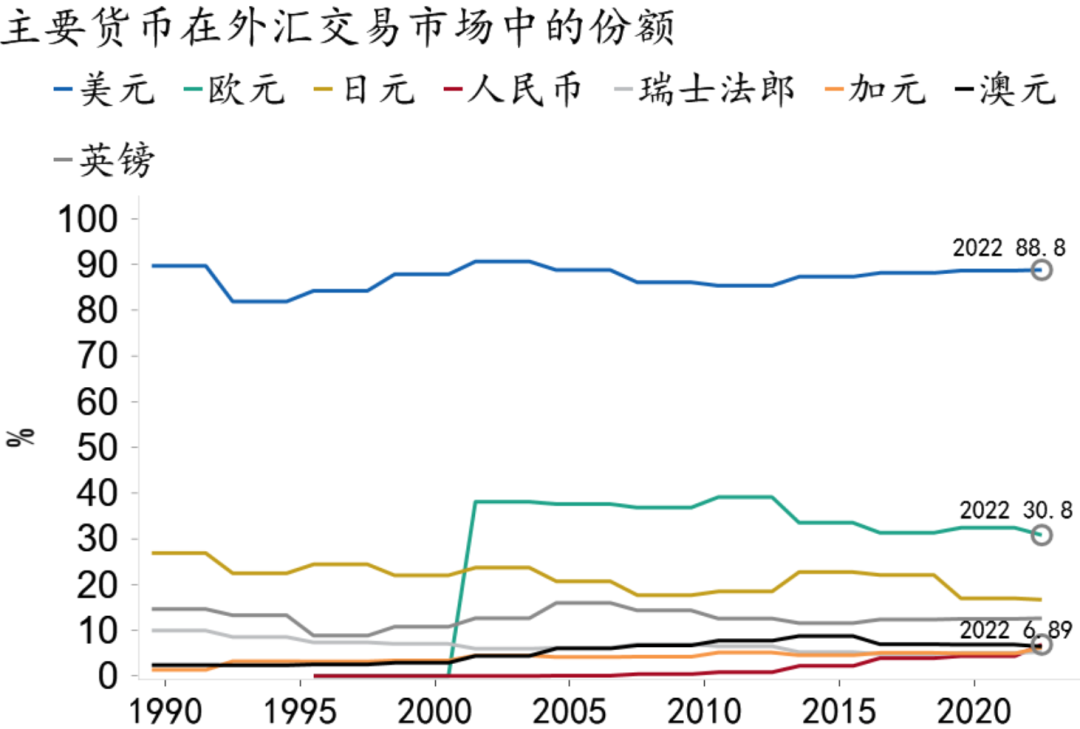

投资领域,美元在外汇交易中的核心地位尤为突出。不论是总体交易、即期交易、还是场外利率衍生品交易,美元的使用份额均稳居首位。按双边交易统计(每笔交易涉及两种货币),过去三十年间美元在外汇交易中的占比极其稳定,接近90%(图7)。这种深度依赖意味着,投资者在配置全球资产、管理汇率风险时均围绕美元展开,形成了难以撼动的金融交易惯性。

图7:外汇交易以美元为主

资料来源:Macrobond、招商银行研究院

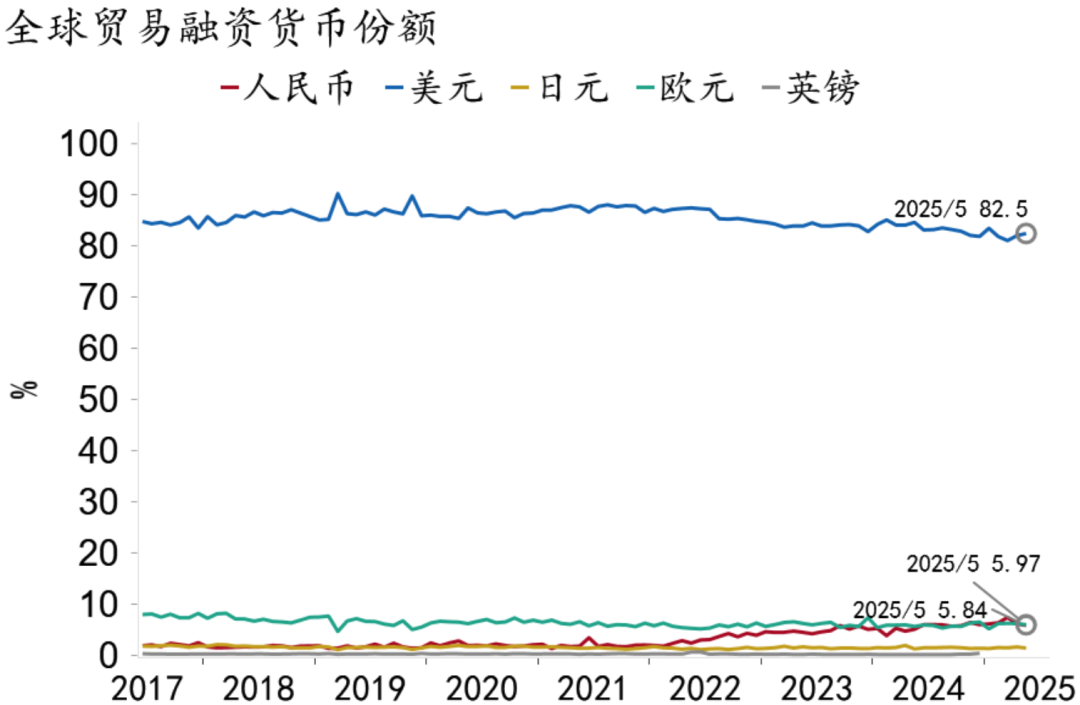

融资领域的表现同样印证了美元的主导地位。国际债券发行方面,美元、欧元和英镑是主要的融资货币,其中美元占比居首为46%,欧元次之为37%,英镑为9%,其余货币基本在3%以内。而在贸易融资方面,美元的优势更为显著,其市场份额始终稳定在80-90%之间(图8),其他货币则维持低位。

图8:国际贸易融资货币以美元为主

资料来源:Macrobond、招商银行研究院

综上所述,当前数据显示,尽管全球储备资产中美元份额缓慢下降,但综合视角下的去美元化并未发生,美元在国际货币体系中的龙头地位依然稳固,特别是在跨境投融资领域。

前瞻:去美元化概率不高

前瞻地看,国际货币体系实质性去美元化的概率并不高。

(一)备选方案评估:暂无替代选项

1. 欧元:天然短板

欧元在全球货币体系中的影响力仅次于美元,但在综合实力上仍存在天然短板。货币的信用来自于背后主权实体的实力,美国综合国力全球第一,在经济、军事、科技、金融等领域全方位领先于其他经济体,包括欧元区。2024年美国经济总量达$29.2万亿,是欧元区($16.4万亿)的1.8倍。

相较美国,欧元区还面临决策效率低下和主权信用分化的问题。

一是欧元区政策协调效率低下。欧元区由多个国家组成,并非统一的主权国,始终面临着“货币统一而财政分立”的矛盾。这导致欧元区在面临危机时,很难像美国一样通过统一的货币、财政政策进行应对,削弱了市场对于欧元的信心(图9)。

图9:危机时期欧元大幅贬值

资料来源:Macrobond、招商银行研究院

二是欧元区主权信用不统一。美国国债之所以被视为全球最安全的储备资产,核心在于其背后有美国主权信用背书。但是欧元区内部各国的经济水平、财政状况差异悬殊,例如,德国财政纪律严明,信用评级极高;但是希腊等南欧国家债务高企,经济发展水平长期落后于西欧和北欧,曾遭遇严重的主权信用危机。主权信用分化自然会削弱投资者将欧元作为核心储备的信心。

2.黄金:供应有限

黄金替代美元信用的观点长期存在。但历史上金本位与布雷顿森林体系的崩塌已然证明,黄金难以在现代经济体系中充当本位币。

黄金作为稀缺商品,总体供给极为有限,全球已探明的黄金储量约 6.4 万吨,年供应量不足5,000吨。刚性的供给约束,难以满足全球经济的持续增长对货币的需求。2003 至 2024 年,全球 GDP 从$39万亿增长至 $111 万亿,扩张了近2倍,而同期黄金供应量仅增长约 30%。货币作为交易媒介,其供应量理应与全球名义经济增长动态匹配,若恢复金本位,有限的供应必将导致全球通货紧缩与流动性短缺。

历史上,黄金曾在金本位和布雷顿森林体系中充当货币之锚,但最终均以失败告终。布雷顿森林体系于1973年解体后,黄金的货币属性大幅弱化,国际货币体系以美元信用为核心,稳定运行至今。未来国际货币体系也不会倒退回以黄金为锚。

3.数字货币:并非替代

尽管数字货币具备交易成本低、效率高等技术优势,市场关注度不断提升,但其取代美元为时尚早。

一是缺乏稳定性。大部分加密货币缺乏主权信用背书,价格波动剧烈,无论是作为计价货币还是价值储存都并无优势。

二是监管难题。加密货币的去中心化属性与主权监管存在天然矛盾,其区块链技术的匿名特性,可能使其被运用于诸如洗钱、诈骗等,因此在部分国家仍面临严格限制,想要获得广泛认可尚需时日。

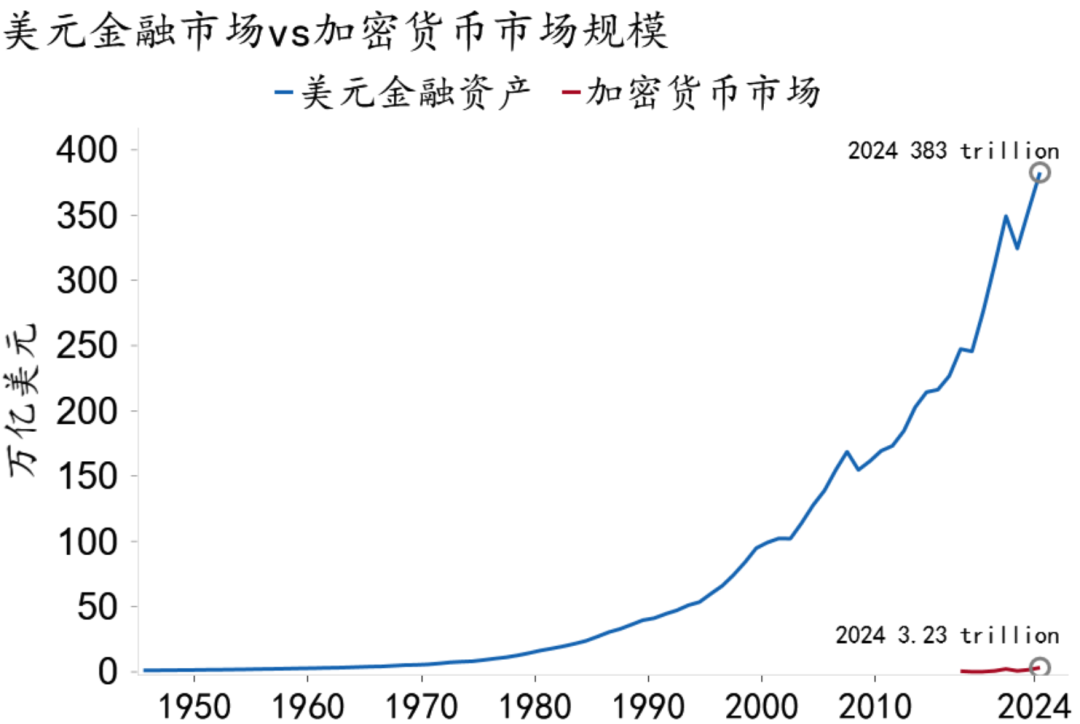

三是市场容量存在显著差距。数字货币的发展历程较短,当前市场规模仅$3万亿,相较$380万亿的美元资产存在质的差距(图10),难以形成有效替代。

图10:美元资产规模远超加密货币

资料来源:Macrobond、招商银行研究院

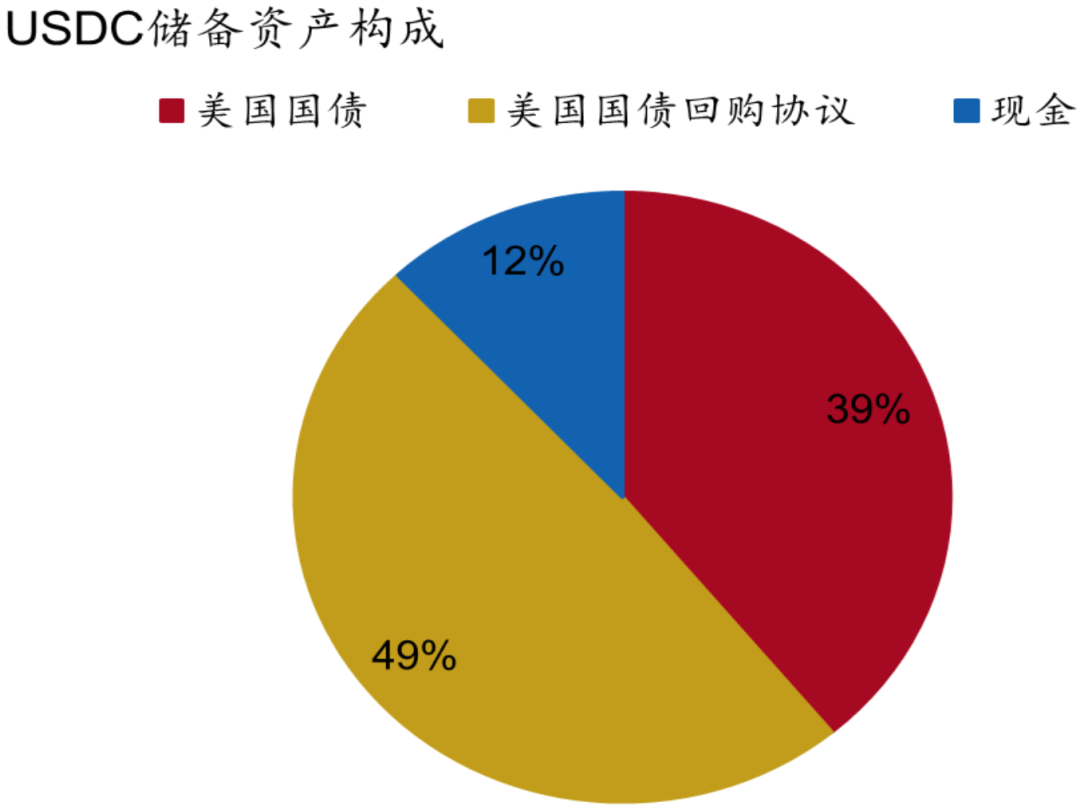

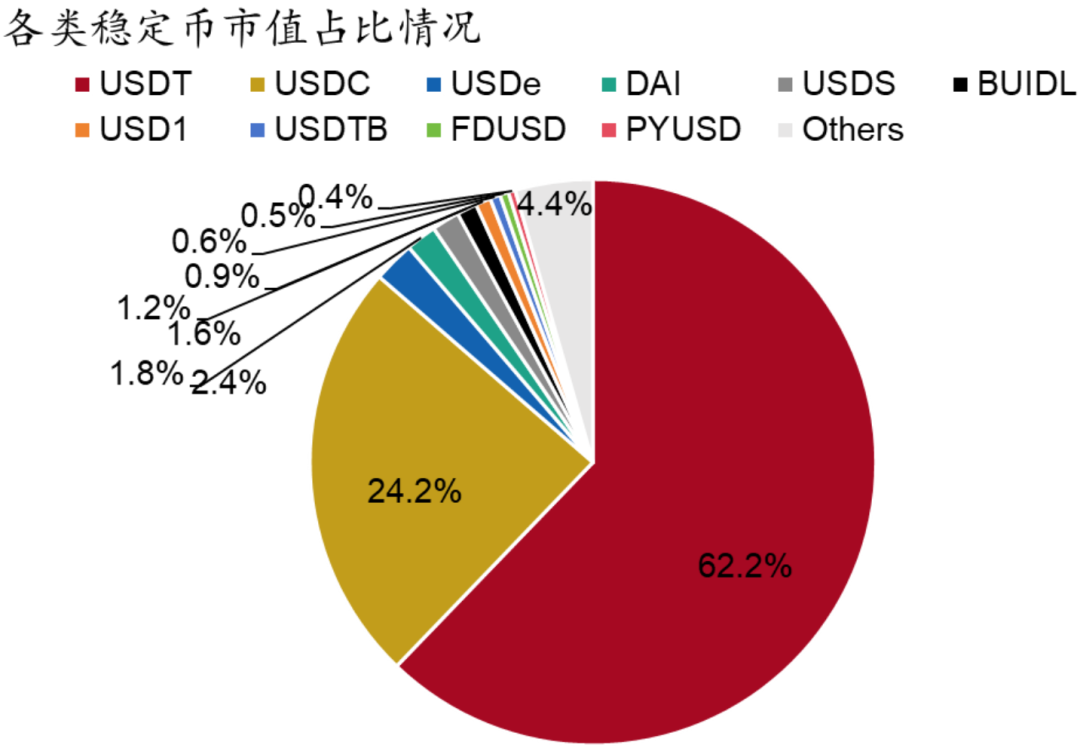

值得注意的是,当前稳定币快速崛起,或助力美元霸权在数字世界延伸。稳定币是一种与特定资产/法定货币锚定,价格相对稳定的加密货币。当前与美元挂钩的稳定币居于主导地位。美元稳定币的发行方须持有1:1的高流动性储备资产,例如美元现金、短期美债等(图11)。当前USDT(Tether)、USDC(USD Coin)是规模最大的两大美元稳定币,合计市值占稳定币总体规模的八成以上(图12)。虽然当前稳定币在加密货币中的市场份额仅约7%,但在加密货币交易和跨境转账交易中发展速度极快。近期美国加速推进稳定币的立法进程以明晰监管框架,旨在通过数字化手段强化美元在国际货币体系中的核心地位,构建美国数字金融霸权。

图11:USDC储备资产构成

资料来源:Circle、招商银行研究院

图12:各类稳定币的市值占比情况

资料来源:DefiLlama、招商银行研究院

(二)货币体系重塑:并非旦夕之功

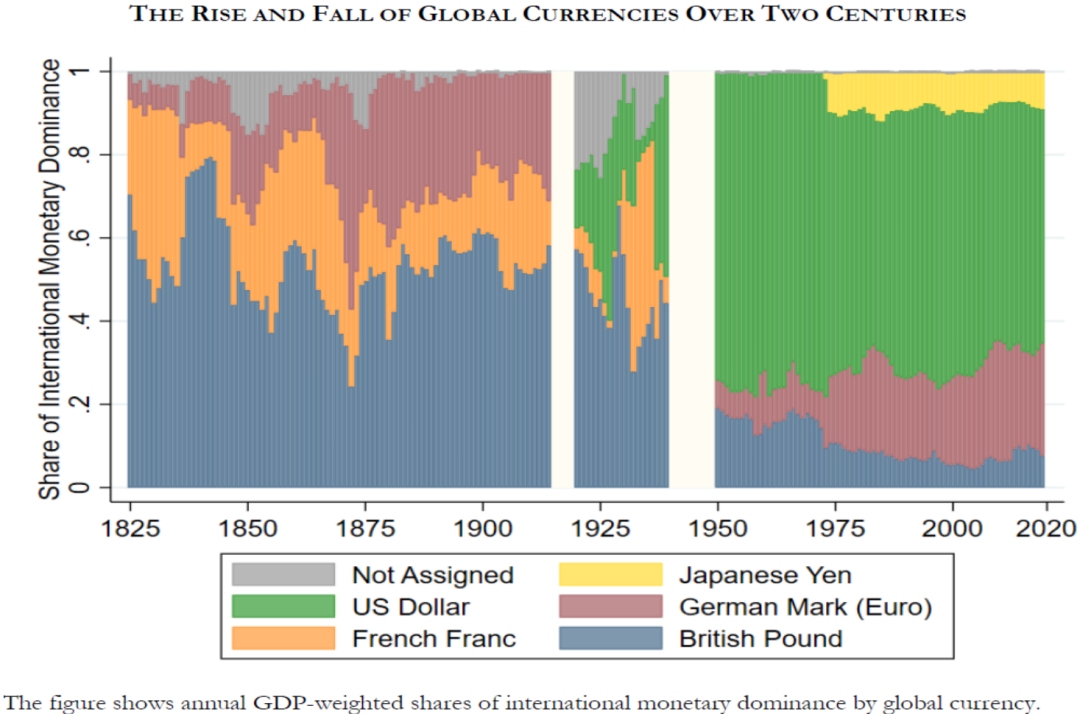

以史为鉴,国际货币体系的重塑并非一朝一夕,而是基于政治、经济、军事实力的长期演化(图13)。美元替代英镑成为全球主导货币,经历了美国经济实力的反超、两次世界大战的胜利、布雷顿森林体系的建立等过程,耗时长达半个世纪。

图13:两个世纪以来全球货币的兴衰

资料来源:Roger Vicquéry(2022)、招商银行研究院

19世纪末至一战前,英镑是国际货币体系中的主角,主要凭借英国高度发达的银行体系,英格兰银行对流动性的成熟管理,以及金本位下伦敦黄金中心的核心地位。当时法国法郎、德国马克亦占据重要地位,而美元尚未崭露头角。

20世纪20年代,一战冲击下,国际货币版图开始重构,美元快速崛起,打破了英镑作为单一货币主导的局面。经济学家巴里·艾肯格林(Barry Eichengreen)估算,美元一度在20世纪20年代中期超越英镑成为主要的储备货币【注释1】。但进入20世纪30年代,美国大萧条影响下,美元地位下降,英镑重新夺回国际货币体系的主导权。

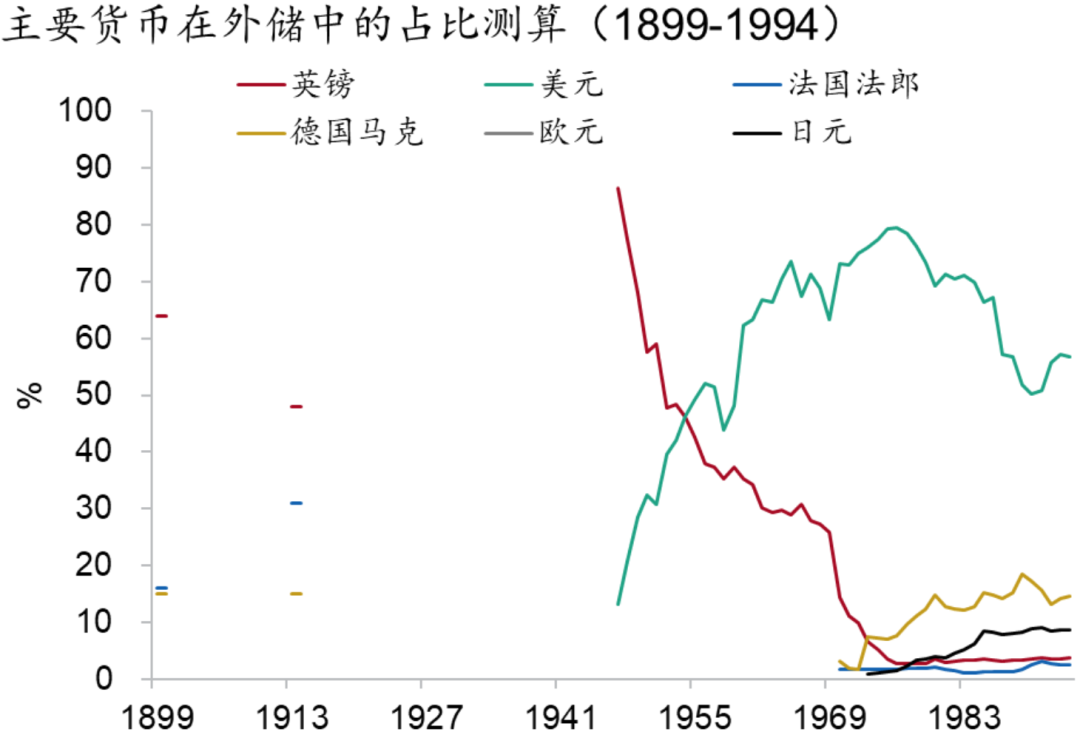

二战结束初期,英镑在全球外汇储备中的占比仍然超过80%,但随着战后英美综合国力此消彼长,叠加布雷顿森林体系的建立,美元于20世纪50年代实现彻底反超(图14),取代英镑成为全球货币体系的核心,并延续至今。

图14:美元在20世纪50年代取代英镑成为主导货币

资料来源:Barry Eichengreen(2018)、招商银行研究院

小结:长期弱美元言之过早

短期看,特朗普关税政策与财政政策的影响仍待明朗,去美元化叙事仍有可能继续发酵。但考虑到当前美元净空头持仓已较为拥挤,美元指数跌速最快的时期或已过去。

从长周期看,断言美元已步入长周期熊市或为时过早。美元在国际收支中的基本面依然稳固。考虑到美国经济相对于非美经济体的总体优势仍在,美元资产仍然存在基础支撑,资金从美元资产阶段性流出后,仍然存在回流美国的可能。

简而言之,“去美元化”可能只是波动,而非趋势。

注释

1、参见《货币变局:洞悉国际强势货币交替》(How Global Currencies Work: Past, Present and Future)。

-END-

本期作者

谭卓 招商银行研究院 总经理助理

zhuotan@cmbchina.com

刘东亮 招商银行研究院 资本市场研究所所长

liudongliang@cmbchina.com

陈峤 招商银行研究院 资本市场研究员

chenqiao426@cmbchina.com

转载声明:

1、本报告为招商银行研究院已发布报告的公开版本,报告内容均为原创。

2、如需转载,请提前征得本公众号授权。转载时需要保留全文所有内容,请勿对本报告进行任何有悖原意的引用、删节和修改。

3、转载时请注明出处为“招商银行研究院(ID:zsyhyjy)”,并在“原文链接”中保留原始公众号文章链接。

4、授权方式:请参照文末方式联络招商银行研究院。

注意:未经招商银行事先授权,任何人不得以任何目的复制、发送或销售本报告。

招商银行版权所有,保留一切权利。

责任编辑|余然