核心观点

近期为何利率上行?

①资金利率持续低位,资金面宽松,短端利率变化不大;②“反内卷”政策出台,通胀预期升温,抬升长端利率中枢;③股市持续上涨,压制债市行情。

利率调整到位了吗?

①从股债相关性来看,目前上证指数与10Y国债收益率负相关性仍较强。同时股市持续上涨、市场风险偏好改善,预计后续股债负相关性仍将维持偏强态势,权益上涨或持续压制债市行情;②从信贷比价看,本轮调整之后,长端利率与信贷比价回归到合理区间;③从期限利差角度看,本轮期限利差仍有5BP的上行空间。

综上所述,前期通缩预期修正,股市上涨、市场风险偏好修复,造成长端利率调整,预计10年国债调整到1.80%左右时,债市赔率凸显,机构交易意愿上升、配置盘下场,届时债市或迎来企稳。

报告正文

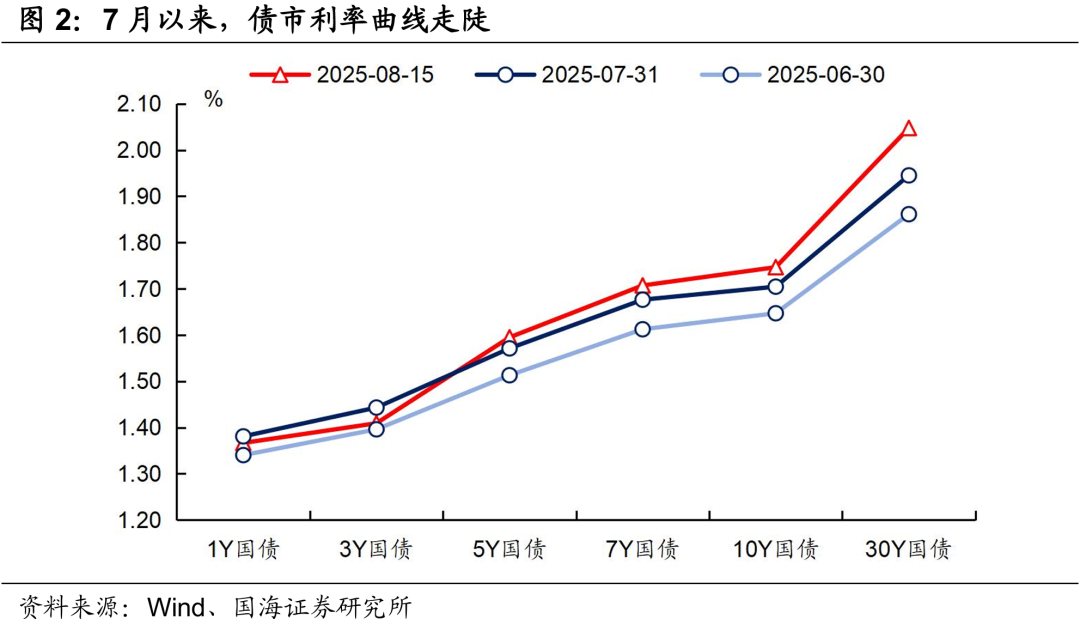

7月以来,资金面维持宽松态势,但长端利率调整明显,截至8月15日,10年期国债利率上行至1.75%。近期为何长端利率持续上行?上行空间还有多少?本文将对此进行分析。

1、近期为何利率上行?

?

7月以来,债市长端利率上行,利率曲线走陡。截至8月15日,10年期与1年期国债利率差值为38.0BP,相比6月底上行7.3BP。我们认为,利率调整、曲线陡峭化,主要有以下几个原因:

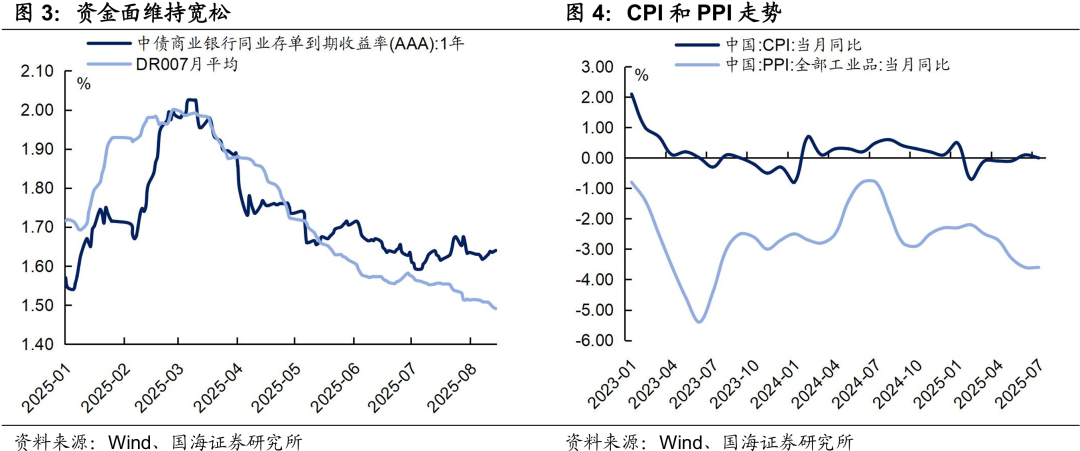

①资金利率持续低位,资金面宽松,短端利率变动不大。4月以来,资金利率持续下行,DR007不断走低,资金面持续宽裕。与此同时,同业存单利率也呈现下行趋势,8月以来,尽管债市面临扰动,1年期同业存单利率仍在1.60-1.65%的低位区间运行,流动性宽裕,短端利率没有出现明显调整。

②“反内卷”政策出台,通胀预期升温,抬升长端利率中枢。7月1日,中央财经委员会第六次会议召开,强调“依法依规治理企业低价无序竞争”;《求是》也刊发《深刻认识和综合整治“内卷式”竞争》一文。随后汽车、光伏、水泥、工程机械等行业开始行动,通过调整产业结构、减产等方式进行“反内卷”,通胀预期升温,长端利率中枢得到抬升。

③股市持续上涨,压制债市行情。7月以来,股市加速上涨,上证指数突破去年10月形成的高点,进一步向上突破,市场风险偏好有所提升,对债市长端行情造成压制,长端利率调整明显。

综上所述,本轮债市长端利率上行,主要是因为前期通缩预期的修正,以及股市上涨、市场风险偏好的抬升。

2、利率调整到位了吗?

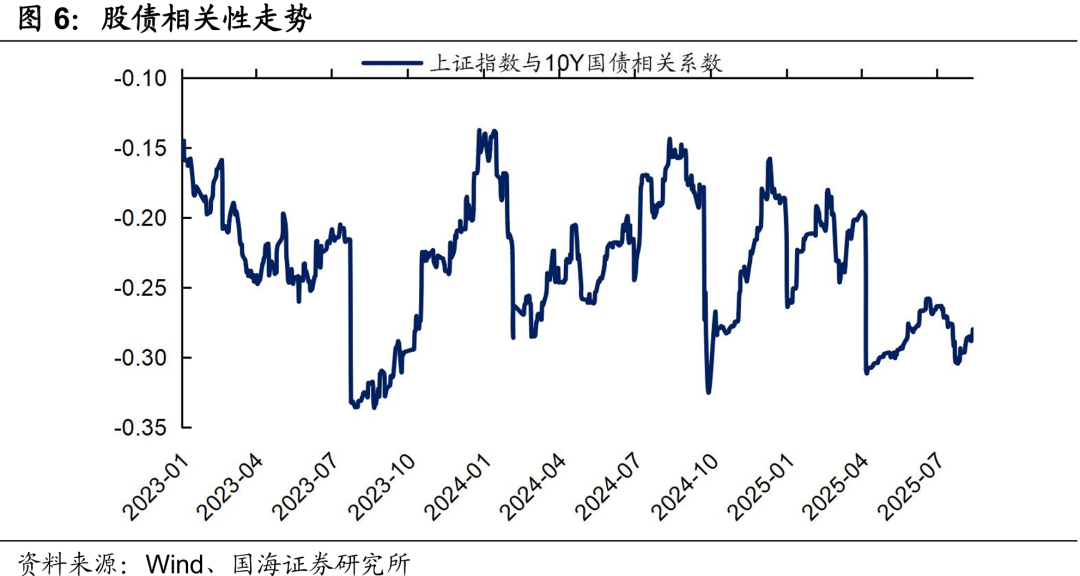

从股债相关性来看,目前上证指数与10Y国债收益率负相关性仍较强。观察两者相关性可发现,今年4月以来,股债负相关性一直偏强。同时股市处于持续修复上涨趋势,市场风险偏好改善,对债市造成扰动。预计后续股债负相关性仍将维持偏强态势,权益上涨或持续压制债市行情。

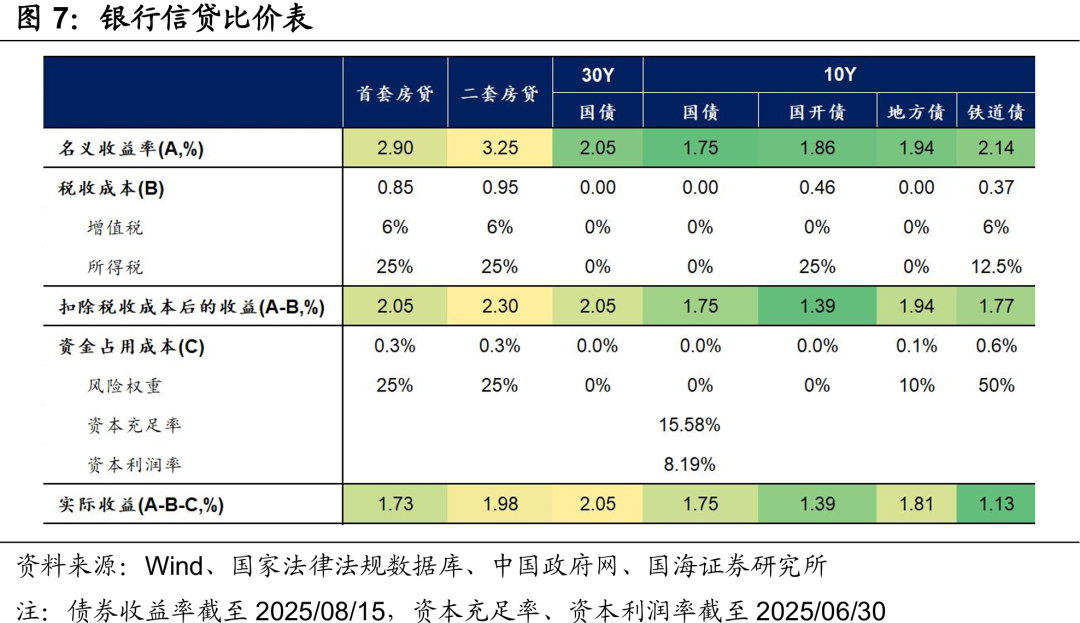

从信贷比价看,10Y和30Y国债收益率与房贷实际收益强相关。对于商业银行自营而言,贷款与中长利率债是可相互替代的资产,两者收益的联动性高。2023年以来,10Y国债收益率整体在首套、二套房贷的实际收益之间波动,30Y国债则围绕二套房贷的实际收益上下波动。

近期在调整行情下,截至8月15日,10Y国债收益率为1.75%,略高于首套房贷实际收益;30Y国债收益率为2.05%,高于二套房贷实际收益。经调整之后,长端利率与信贷比价回归到合理区间。

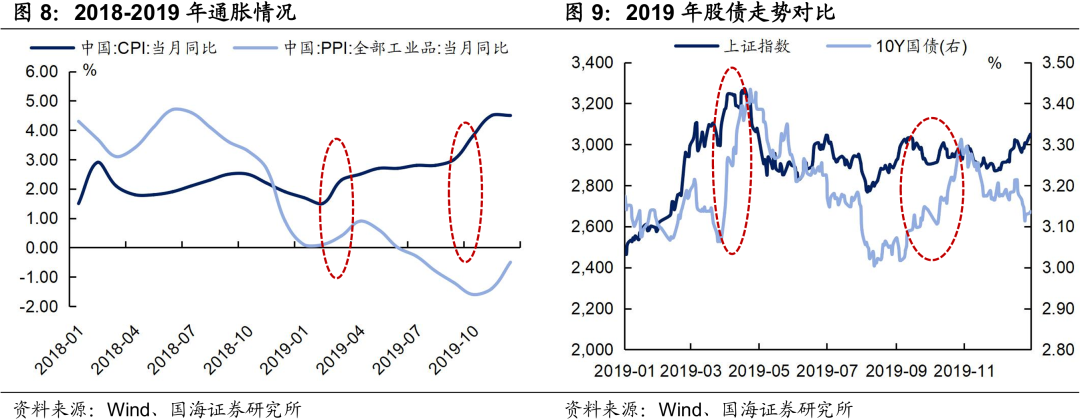

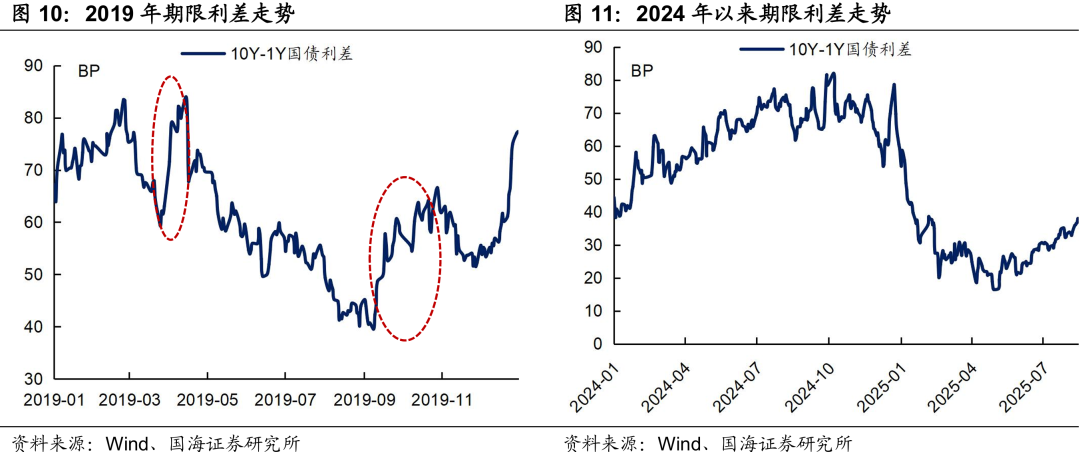

从期限利差角度看,长端利率仍有上行空间。2019年3-4月、2019年9-10月时,市场同样面临通胀压力上升、权益持续上涨的背景,债市利率出现明显调整。在这两轮调整行情中,期限利差(10Y-1Y国债利差)分别上升25BP、27BP。

对应到本轮调整行情,从4月29日到8月15日,10Y-1Y期限利差不断上行,期间上行幅度达21BP。按照上述两轮调整行情中的均值26BP看,本轮期限利差仍有5BP的上行空间。若短端利率不变,长端利率或还有5BP的调整空间。

综上所述,前期通缩预期修正,股市上涨、市场风险偏好修复,造成长端利率调整,预计10年国债调整到1.80%左右时,债市赔率凸显,机构交易意愿上升、配置盘下场,届时债市或迎来企稳。

风险提示:中国央行货币政策不及预期,金融监管超预期,利率波动风险,通胀超预期,信贷超预期,流动性波动超预期,估算结果仅供参考,以实际为准。

相关声明

证券研究报告《利率调整到位了吗?》

对外发布时间:2025年8月18日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

联系人:

马闻倬 SAC编号:S0350124070011

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本报告版权归国海证券所有。未经本公司的明确书面特别授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或者全部内容,否则均构成对本公司版权的侵害,本公司有权依法追究其法律责任。