核心观点

往后展望,我们预计地产政策工具箱或进一步打开,但大幅刺激概率或不高,而是通过政策让市场软着陆,实现一个相对平稳、不再大幅下行的新平衡。如加快城中村改造、加大地产收储、核心城市限购进一步松绑、下调住房贷款利率、降低首付比例、减免换购住房的个人所得税等。

摘要

核心关注点:

地产新房成交环比实现三连升,同比也迎来转正,二手房成交量延续同比增长;汽车消费回暖,电影票房下降;生产领域开工率多数回落;投资方面螺纹钢消费量价齐跌,水泥价格延续回落;商品期货价格维持波动,多晶硅、工业硅、铁矿石等涨幅靠前。

从2024年9月政治局会议提出“止跌回稳”,到今年6月国常会强调“更大力度”,再到8月18日,国务院全体会议要求“采取有力措施巩固房地产市场止跌回稳态势”,显示出中央对楼市持续承压的高度关注。

近期,一线城市北京、上海、深圳陆续放松限购,优化地产政策,释放出政策支持加力的积极信号,尤其是传统楼市即将迎来“金九银十”的销售旺季,一线城市房地产成交的活跃有望推动市场“止跌回稳”。

往后展望,我们预计地产政策工具箱或进一步打开,但大幅刺激概率或不高,而是通过政策让市场软着陆,实现一个相对平稳、不再大幅下行的新平衡。如加快城中村改造、加大地产收储、核心城市限购进一步松绑、下调住房贷款利率、降低首付比例、减免换购住房的个人所得税等。

需求:新房成交同比转正,汽车消费边际回暖

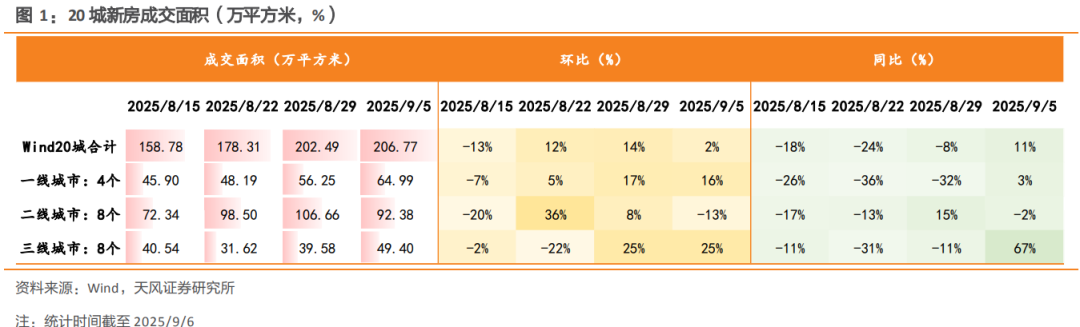

(1)地产方面,本周20城商品房成交面积环比回暖,同比上升,仍低于季节性水平。此外,重点城市二手房成交面积环比表现分化,上海、深圳二手房成交面积环周上升。(2)消费方面,汽车消费环周上升,观影消费同比上升,全国迁徙规模指数环周下降,地铁出行边际回落。

生产:工业生产运行平稳,PTA开工率回落

(1)中上游方面,唐山高炉开工率环周持平,螺纹钢开工率环周下降,PTA开工率下降,涤纶长丝开工率下降,石油沥青装置开工率下降。(2)下游方面,汽车全钢胎、半钢胎开工率下降。

投资:螺纹钢表观消费回落,螺纹钢价格下跌

螺纹钢表观消费表现回落,螺纹钢价格环周下跌;水泥发运率环周下降,水泥库容比下降,水泥价格环周下跌。

贸易:港口吞吐量下降,出口集运价格回落

(1)出口方面,港口完成集装箱吞吐量有所回落,CCFI综合指数环周下降,其中,欧洲航线、美东航线运价环周下降,美西航线运价环周持平。此外,BDI指数环周下降。(2)进口方面,CICFI综合指数环周下降1.6%。

价格:农产品价格上升,商品期货市场小幅波动

(1)CPI方面,农产品批发价格200指数环周上升1.1%,鸡蛋、蔬菜、水果价格上升,猪肉价格下降。(2)PPI方面,南华工业品价格指数环周下降0.9%,布伦特原油现货价格环周上升0.4%,COMEX黄金期货价格环周上升4.9%,LME铜现货价格环周上升1.1%。此外,商品期货多数小幅波动,本周多晶硅、工业硅、铁矿石等涨幅靠前,碳酸锂、焦煤等跌幅靠前。

利率债跟踪:今年置换债累计发行进度达96.7%

下周(9/8-9/12),利率债已披露待发行8267亿元,净融资2621亿元。国债发行4910亿元,净融资3752亿元;地方债发行3017亿元,净融资1928亿元。截至9月5日,今年新增一般债已发行6208亿元,累计发行进度为77.6%;新增专项债已发行32820亿元,累计发行进度为74.6%。

风险提示:统计口径偏差或遗漏;政策不确定性;基本面变化超预期。