本期作者:

张夏 S1090513080006

国庆长假前后,融资盘通常呈现出“节前收敛、节后迸发”的变化规律。国庆节前市场走势往往较为平淡,而节后市场风险偏好则出现明显改善。9月美联储如期降息,从历史经验看,预防式降息后A/H股在未来上涨概率较高。展望后市,目前市场仍处于牛市阶段Ⅱ,驱动A股本轮上行的三大原因没有发生变化,在政策出现明显转向之前,市场有望继续沿着低渗透率赛道的方向演绎。当前可关注固态电池、AI算力,人形机器人,商业航天等领域。除此之外,中期角度,也可关注高内在回报率质量成长策略。

国庆长假前后,融资盘通常呈现出“节前收敛、节后迸发”的变化规律。节前融资盘多趋向谨慎,作为高风险偏好资金,在国庆长假前,融资资金会倾向于卖出股票偿还融资,减少持仓,以规避长假期间可能出现的不可预测的风险和利息成本。从2010-2024年历史平均表现看,融资在节前5个交易日均以卖出为主。国庆节后,如果假期期间没有重大利空,或者甚至有利好政策释放,市场风险偏好会快速回升,融资资金会成为重要的增量资金之一,大举入市。

A股国庆节前后市场表现通常呈现出一定的日历效应。具体来说,国庆节前市场交投相对清淡,部分资金在避险需求下流出,导致市场表现不佳。然而,国庆节后市场风险偏好改善,主要指数往往迎来反弹。从过去十年A股国庆节后一周表现来看,上证指数、沪深300、中证1000指数上涨概率均超60%。行业层面,国庆后五个交易日一级行业上涨概率普遍在50%以上,其中上涨概率靠前的行业集中在计算机、通信、电子等行业,其中银行、非银金融、汽车在国庆后两周和国庆后一个月上涨概率仍然较高。

9月美联储议息会议如期降息25bp,且给出的降息指引显示年内仍有50bp的降息空间。2024年9月以来开启的这轮降息属于美联储进行的“预防式降息”,此次重启降息是开始而非结束。往后去看,在市场反复进行降息交易的过程中,可能推动美元指数和美债收益率再重回下行。根据历史经验,在历次美联储首次开启/重启预防式降息后,A股和港股在未来上涨概率更高。结构上,继续看好偏成长风格方向。

01

国庆前后融资盘变化规律

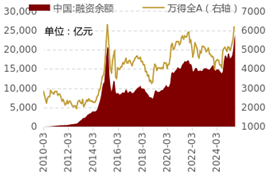

今年以来一个重要增量资金正反馈机制就是融资融券,尤其是7月以来市场突破了扭亏阻力位之后,融资余额呈现流入规模持续扩大的态势,成为推动市场上行的重要力量,7月以来融资已累计净流入5583亿元,成为市场的主力增量资金。

▍图1:上周融资净流入有所放缓

资料来源:Wind、招商证券

▍图2:近期融资余额持续保持在2万亿以上运行

资料来源:Wind、招商证券

8月中旬以来融资余额持续稳定在2万亿以上运行。截至2025/9/18融资余额达到2.39万亿,绝对规模超过2015年6月历史高点,但是从相对规模看融资余额占A股流通比值仅2.54%(历史以来90%分位),距离2015年高点4.73%仍有距离。

▍图3:融资余额占A股流通市值比为2.54%

资料来源:Wind、招商证券

国庆长假前后,融资盘通常呈现出“节前收敛、节后迸发”的变化规律。节前融资盘多趋向谨慎,作为高风险偏好资金,在国庆长假前,融资客会倾向于卖出股票偿还融资,减少持仓,以规避长假期间可能出现的不可预测的风险和利息成本。从2010-2024年历史平均表现看,融资在节前5个交易日均以卖出为主,节前最后一个交易日平均流出规模最高为69亿元。国庆节后,如果假期期间没有重大利空,或者甚至有利好政策释放,市场风险偏好会快速回升,融资客会成为重要的增量资金之一,大举入市,2010-2024年融资资金在国庆后首个交易日平均净流入147亿元,且随后的20个交易日大部分时间均保持净流入趋势。

▍图4:十一长假前融资资金平均以净流出为主,长假后则重回净流入

资料来源:Wind,招商证券(注:T日为历年10月1日前最后一个交易日)

02

国庆前后A股日历效应

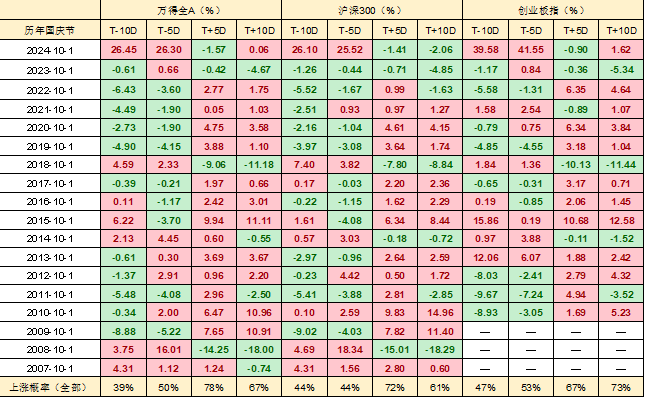

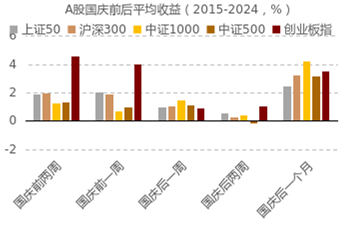

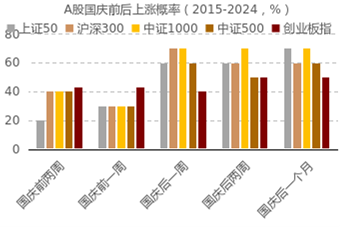

A股国庆节前后市场表现同样呈现出一定的日历效应。具体来说,国庆节前市场交投相对清淡,部分资金在避险需求下流出,导致市场表现不佳。然而,国庆节后市场风险偏好改善,主要指数往往迎来反弹。从过去十年A股国庆节后一周表现来看,上证指数、沪深300、中证1000指数上涨概率均超60%。从2007年以来的数据统计看,万得全A在国庆节后5个交易日区间上涨概率达78%。

▍表1:历次国庆前后市场表现

T日为国庆前最后一个交易日;T-5D表示前5个交易日累计收益;T+5D表示后5个交易日累计收益

资料来源:Wind,招商证券

▍图5:近十年国庆前后主要指数平均收益

资料来源:Wind、招商证券

▍图6:近十年国庆前后主要指数上涨概率

资料来源:Wind、招商证券

从近十年国庆节后行业表现来看,国庆后一周一级行业上涨概率多数在50%以上,其中上涨概率靠前的行业集中在计算机、通信、电子等行业,其中银行、非银金融、汽车在国庆后两周和国庆后一个月上涨概率仍然较高。

▍表2:近十年国庆假期前后行业表现(2015-2024)

资料来源:Wind、招商证券

国庆长假前后,融资盘通常呈现出“节前收敛、节后迸发”的变化规律。节前融资盘多趋向谨慎,作为高风险偏好资金,在国庆长假前,融资客会倾向于卖出股票偿还融资,减少持仓,以规避长假期间可能出现的不可预测的风险和利息成本。从2010-2024年历史平均表现看,融资在节前5个交易日均以卖出为主。国庆节后,如果假期期间没有重大利空,或者甚至有利好政策释放,市场风险偏好会快速回升,融资客会成为重要的增量资金之一,大举入市。

A股国庆节前后市场表现通常呈现出一定的日历效应。具体来说,国庆节前市场交投相对清淡,部分资金在避险需求下流出,导致市场表现不佳。然而,国庆节后市场风险偏好改善,主要指数往往迎来反弹。从过去十年A股国庆节后一周表现来看,上证指数、沪深300、中证1000指数上涨概率均超60%。行业层面,国庆后五个交易日一级行业上涨概率普遍在50%以上,其中上涨概率靠前的行业集中在计算机、通信、电子等行业,其中银行、非银金融、汽车在国庆后两周和国庆后一个月上涨概率仍然较高。

03

美联储重启降息,将如何影响市场?

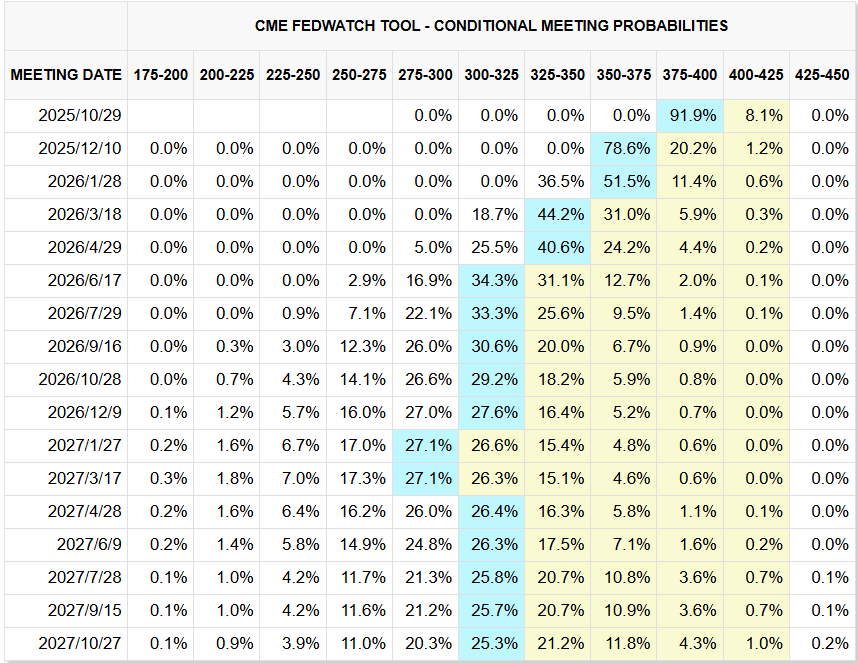

9月美联储议息会议整体符合市场预期,呈现鸽派决策+鹰派表述的预期管理。会议如期降息25bp,且给出的降息指引显示年内仍有50bp的降息空间。同时,鲍威尔表示,9月的降息举措是一项风险管理决策,没有必要快速调整利率,今天对于降息50个基点并没有广泛的支持。9月的点阵图显示,大多数委员支持2025年内仍有50bp的降息空间;过半数委员支持2026年至少还有25bp降息空间,目前市场普遍预期美联储年内仍有两次降息

▍表3:9月降息后市场预期美联储年内仍有两次降息

资料来源:CME,招商证券

注:时间截至北京时间2025/9/20/ 15:00

结合当前美国经济基本情况,2024年9月以来开启的这轮降息属于美联储进行的“预防式降息”,此次重启降息是开始而非结束。往后去看,在市场反复进行降息交易的过程中,可能推动美元指数和美债收益率再重回下行。

根据历史经验,在历次美联储首次开启/重启预防式降息后,A股和港股在未来上涨概率更高。显示中国资产受益于预防式降息下宽松的美元流动性环境。具体来看,港股在未来1周、2周上涨概率达到75%。在预防式降息后的3个月A股和港股上涨概率分别达到100%和75%;降息后的半年,港股上涨概率达到100%。中期维度上,整体继续看好美联储重启降息环境下,A股和港股的投资机会。

▍表4:历次美联储首次开启/重启降息前后A股和港股

资料来源:Wind、招商证券

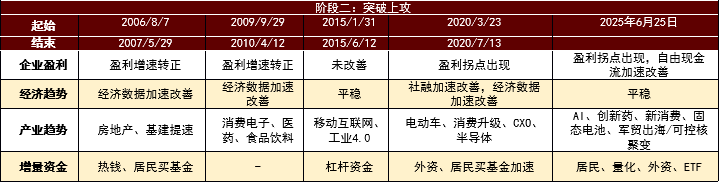

结构上,继续看好偏成长风格方向。一方面,在美债收益率下行阶段往往比较利好A股成长风格。另一方面,当前A股仍处于我们在报告《A股进入牛市II阶段:成因和方向——A股2025年中期策略展望》中定义的牛市Ⅱ阶段,驱动A股本轮上行的三大原因没有发生变化,在政策出现明显转向之前,市场有望继续沿着低渗透率赛道的方向演绎。当前可关注固态电池、AI算力,人形机器人,商业航天等领域。除此之外,中期角度,也可关注高内在回报率质量成长策略。

▍表5:阶段二的成因与复盘

资料来源:Wind、招商证券

04

小结

国庆长假前后,融资盘通常呈现出“节前收敛、节后迸发”的变化规律。7月以来融资资金一直是市场的主力增量资金,我们统计国庆前后融资盘的变化规律。节前融资盘多趋向谨慎,作为高风险偏好资金,在国庆长假前,融资客会倾向于卖出股票偿还融资,减少持仓,以规避长假期间可能出现的不可预测的风险和利息成本。从2010-2024年历史平均表现看,融资在节前5个交易日均以卖出为主。国庆节后,如果假期期间没有重大利空,或者甚至有利好政策释放,市场风险偏好会快速回升,融资客会成为重要的增量资金之一,大举入市。

A股国庆节前后市场表现通常呈现出一定的日历效应。具体来说,国庆节前市场交投相对清淡,部分资金在避险需求下流出,导致市场表现不佳。然而,国庆节后市场风险偏好改善,主要指数往往迎来反弹。从过去十年A股国庆节后一周表现来看,上证指数、沪深300、中证1000指数上涨概率均超60%。行业层面,国庆后五个交易日一级行业上涨概率普遍在50%以上,其中上涨概率靠前的行业集中在计算机、通信、电子等行业,其中银行、非银金融、汽车在国庆后两周和国庆后一个月上涨概率仍然较高。

9月美联储议息会议整体符合市场预期,呈现鸽派决策+鹰派表述的预期管理,给出的降息指引显示年内仍有50bp的降息空间。结合当前美国经济基本情况,2024年9月以来开启的这轮降息属于美联储进行的“预防式降息”。往后去看,在市场反复进行降息交易的过程中,可能推动美元指数和美债收益率再重回下行。根据历史经验,在历次美联储首次开启/重启预防式降息后,A股和港股在未来上涨概率更高。结构上,继续看好偏成长风格方向,一方面可关注固态电池、AI算力,人形机器人,商业航天等领域。除此之外,中期角度,也可关注高内在回报率质量成长策略。

特别提示:

本篇文章摘录于2025年9月21日公开发布的研究报告《国庆前后融资盘变化规律及A股日历效应如何?——A股投资策略周报(0921)》,完整内容以研究报告为准。

风险提示:

经济数据不及预期,政策理解不全面,海外政策超预期收紧。

免责声明

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。