专栏越声首席观察|越声理财 李浩楠

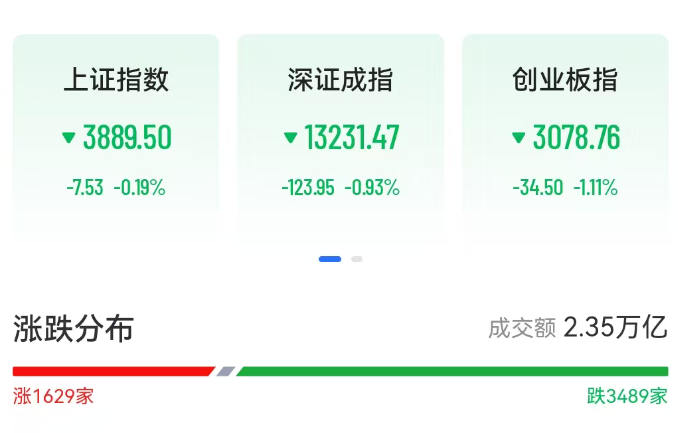

周一A股三大指数震荡回升,截至收盘,沪综指跌0.19%,收报3889.50点;深证成指跌0.93%,收报13231.47点;创业板指跌1.11%,收报3078.76点。沪深两市成交额达到23548亿元,较上一交易日缩量1609亿元。行业板块涨少跌多,稀土永磁、贵金属、能源金属、电子化学品、半导体板块涨幅居前,汽车零部件、消费电子、电机、游戏、文化传媒板块跌幅居前。个股方面,上涨股票数量1684只,73只股票涨停,3634只股票下跌。

从盘面上看,半导体设备板块表现强势。消息面上,以“芯启未来,智创生态”为主题的2025湾区半导体芯片展将于10月15日至17日在深圳福田会展中心举办。深圳市相关部门公开确认,本土半导体企业新凯来将参展,并会“给大家带来惊喜”。受此消息提振,新凯来供应链企业股价大涨。此外,半导体设备行业基本面正逐步改善,行业需求端呈现显著复苏态势,2025年9月全球半导体销售额同比增长21.7%,连续22个月实现正增长,其中中国地区销售额同比增长12.4%,反映出下游晶圆厂持续扩产带来的设备采购需求升温。

与此同时,台积电、三星等国际龙头企业2025年资本开支大幅增加,先进封装产能扩张尤其显著,这直接拉动了刻蚀、薄膜沉积等关键设备的订单增长。AI算力需求爆发推动了存储芯片价格持续上涨,Trend Force预计2025年第四季度DRAM和NAND Flash均价将进一步环比提升,带动存储设备需求增长。此外,国内设备企业在关键技术环节取得实质性进展,如EDA工具、半导体设备零部件等领域的技术能力显著提升,芯和半导体的3DIC Chiplet仿真平台、合见工软的数字仿真器等产品已实现与国际对标,支撑了产业链的技术升级。

展望后市,虽然近期市场波动剧烈,个股分化较大,但驱动本轮行情的核心因素并未改变,流动性预计延续向好趋势。当前正值三季报披露窗口期,策略上建议以业绩确定性为主。方向上,国内储能经济性迎来拐点+海外光储平价全面共振态势不变。国内核心驱动在于新能源全面入市推动峰谷电价差拉大,加上容量电价政策出台,推动储能IRR提升。锂电行业当前催化多,排产旺季材料和储能电池供不应求,价格有望不断提升,建议继续关注储能板块,尤其是6F、铁锂和电池环节的机会。仓位方面,以六成仓位更为灵活,逢低布局,谨慎追高。