专栏越声首席观察|越声理财李浩楠

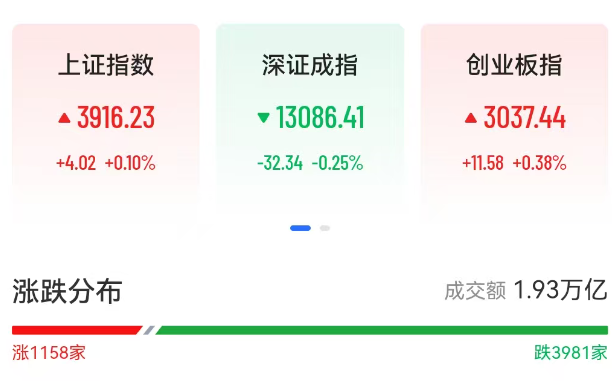

周四A股三大指数涨跌不一,截至收盘,沪综指涨0.10%,收报3916.23点;深证成指跌0.25%,收报13086.41点;创业板指涨0.38%,收报3037.44点。沪深两市成交额跌破2万亿元为19311亿元,较上一交易日缩量1417亿元。行业板块涨少跌多,保险、煤炭行业、航运港口、银行板块涨幅居前,小金属、贵金属、风电设备、钢铁行业、采掘行业、化肥行业跌幅居前。个股方面,上涨股票数量接近1200只,逾50只股票涨停。

从盘面上看,存储芯片板块表现亮眼。基本面上,全球存储芯片价格持续攀升成为核心驱动力,三星、美光等国际巨头自9月起密集上调DRAM和NAND报价,其中DRAM涨幅达15%—30%,NAND涨幅5%—10%,现货市场DDR4价格半年内暴涨超200%,与DDR5出现罕见价格倒挂。机构预测四季度服务器eSSD价格涨幅将超10%,DDR5RDIMM涨幅10%—15%,行业已进入由供需失衡主导的“超级周期”。此外,需求端的结构性爆发是关键推手。人工智能算力需求的激增彻底改变了行业格局,单台AI服务器对DRAM和NAND的用量分别是传统服务器的4.2倍和2.8倍,市场空间有望逐步扩大。

供给端的产能重构加剧了存储芯片市场的紧张氛围。三星、SK海力士等厂商将70%以上新增产能转向HBM、DDR5等高附加值产品,主动压缩DDR4等传统存储产能,部分产线甚至暂停接单。这种战略调整导致传统存储芯片供应缺口持续扩大,而新产线从规划到量产需12-18个月,短期内难以缓解供需矛盾。产业层面,长江存储128层QLCNAND芯片已实现量产并供应华为、小米。与此同时,复旦大学团队10月16日发布的全球首颗二维-硅基混合架构闪存芯片“长缨CY-01”,读写速度比传统闪存快100万倍,能耗降低两个数量级,这一颠覆性技术突破进一步提振了市场对存储芯片技术迭代的信心。

展望后市,A股基本面或持续修复,科技股仍是市场主线。借鉴历史经验,在“反内卷”等更多宏观政策落地的背景下,当前经济基本面的点状改善有望逐渐扩散到更多行业。从估值和市场情绪等方面分析,相关指标仍比较温和,市场未来上涨空间可期。着眼未来一年,仍维持对科技主线看好的判断,特别是AI硬件及AI应用端。方向上,建议重点关注人形机器人产业链,四季度是交易特斯拉第三代Optimus变化和量产预期的重要窗口期。同时,国内机器人产业链预计四季度来自于资本运作、订单出货、场景落地等消息将不断释放。建议关注传感器、灵巧手、电子皮肤等人形机器人产业链核心环节。

【越声理财投资顾问李浩楠(登记编号0A0590625030002),观点仅供参考,不作为买卖决策依据。】