广发证券资深宏观分析师 王丹

广发宏观郭磊团队

摘要

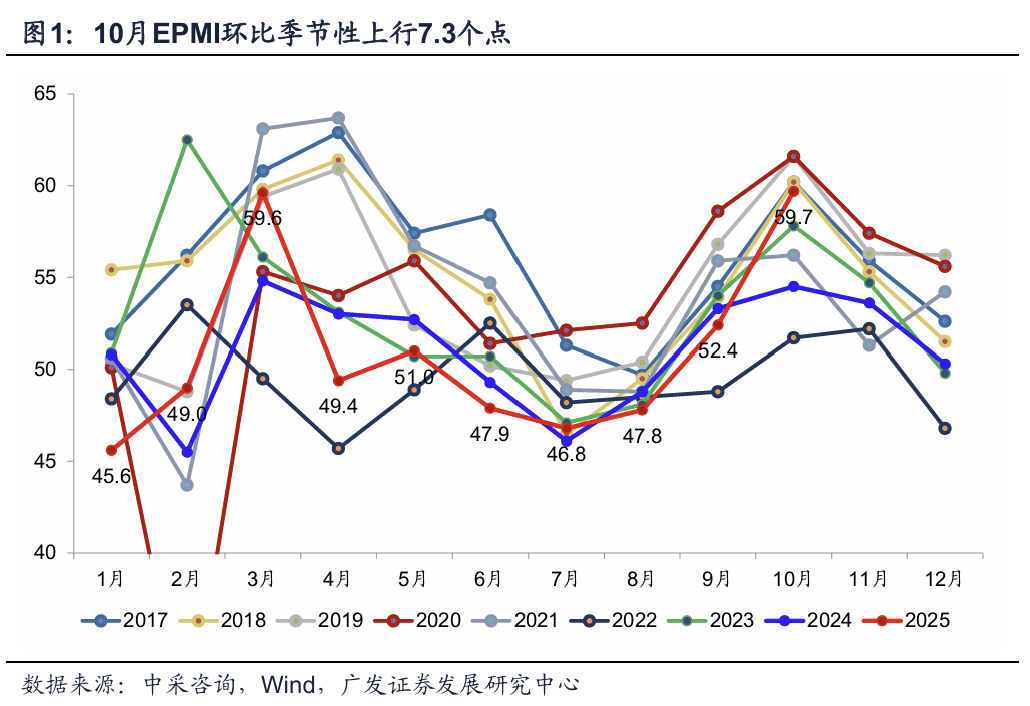

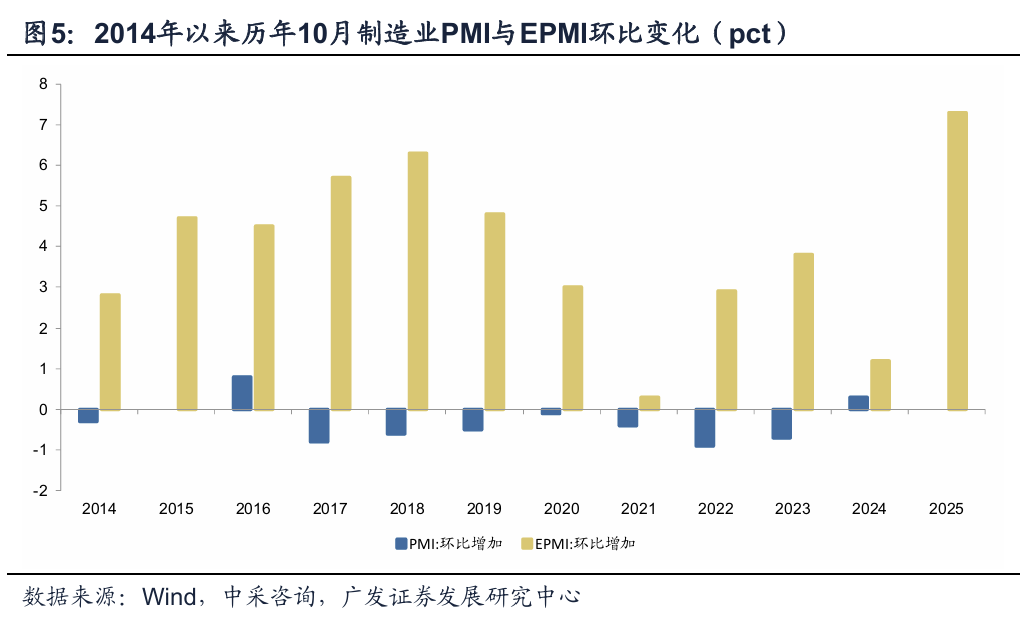

第一,10月EPMI(战略性新兴产业采购经理人指数)环比大幅上行7.3个点至59.7。秋旺季的季节性特征是支撑因素之一,2014-2024年10月环比均上行,平均上行幅度为3.6个点,最大上行幅度6.3个点,本月上行幅度为历史同期最大。今年4月以来EPMI绝对值持续运行在历史同期最低至第三低之间,10月数据带动景气值回升至季节性均值上方。中观景气面同步显著改善,7大细分行业景气均位于荣枯线上方,较9月增加3个。

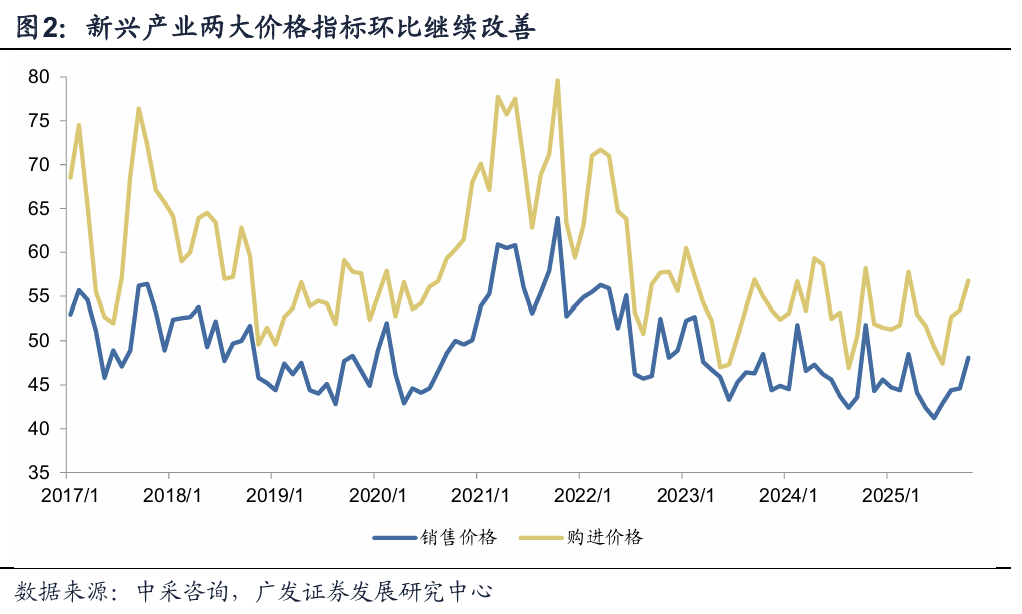

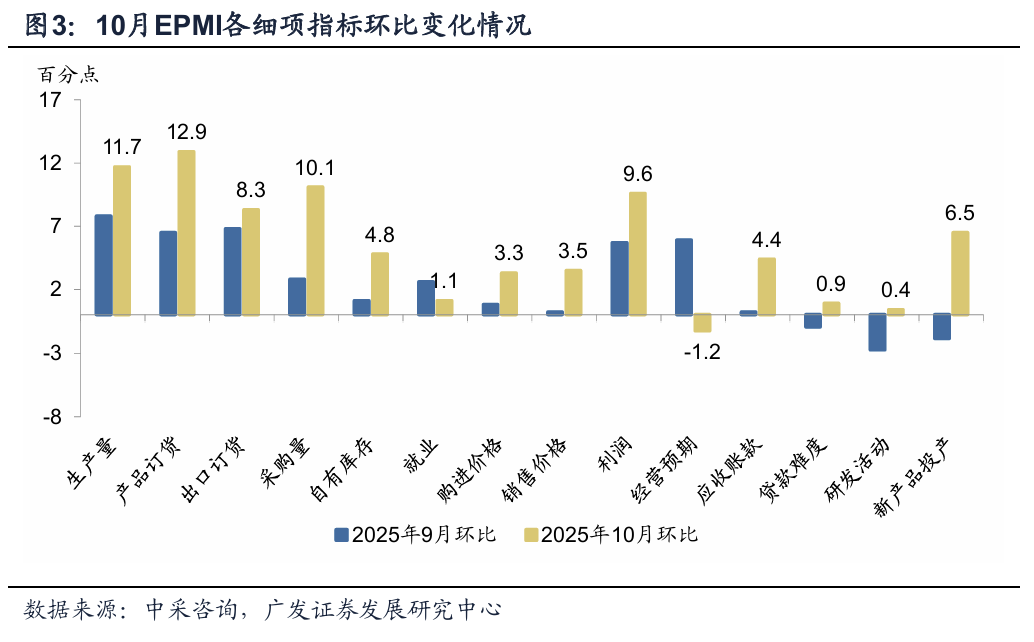

第二,从分项来看,新产业供需关系、价格这两个重要线索均继续改善。(1)10月生产、产品订货、出口订货指标环比分别上行达11.7、12.9和8.3个点;(2)增量供需关系继续改善,产需比例指标(生产量-产品订货)再度转负,为-0.5,意味着新订单好于生产;今年前三季度产需比例均值为0.9,增量供需关系好于过去三年(去年均值3.6);(3)两大价格指标环比上行幅度高于前值,10月购进价格和销售价格环比分别上行3.3和3.5个点,分别连续3个月和4个月实现环比上行,且环比上行幅度均好于9月;带动利润指标环比上行9.6个点,连续2个月环比改善;(4)就业指标环比上行1.1个点,8-10月环比连续3个月上行;(6)研发活动和新产品投产指标环比分别上行0.4和6.5个点;(7)贷款难度指标环比小幅上行0.9个点;从历史趋势看,这一指标当前呈现低位震荡特征。

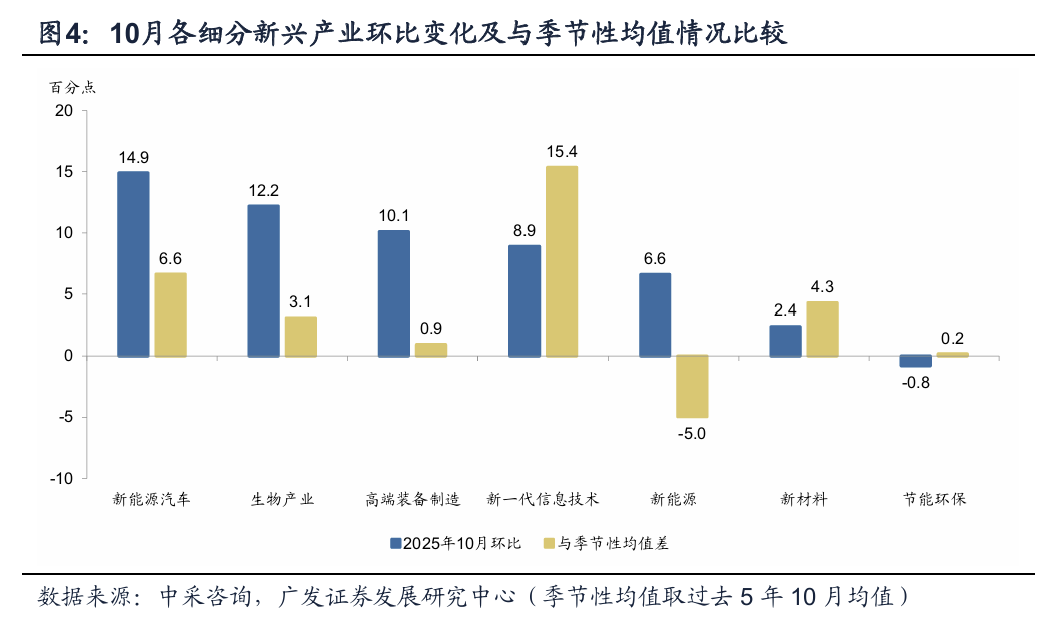

第三,细分行业看,新一代信息技术、新能源汽车、生物产业景气领先。(1)10月新能源汽车、生物产业、新一代信息技术景气环比分别上行14.9、12.2和8.9个点,上行幅度领先且均连续3个月环比改善,“两新”政策红利、新能源车购置税抵免窗口期[1]、AI产品密集发布[2]等因素或是相关行业景气改善的主要线索;(2)出口是另一重要宏观因子,10月生物产业、新一代信息技术、新能源汽车出口订单环比上行幅度均超过10个点,其中生物产业出口订单更是回升至70以上;(3)新能源景气10月环比上行6.6个点,可能与价格端的积极变化有关,行业销售价格指标环比大幅上行11.4个点,与三季度电气机械产能利用率环比上行1.4个点对应,反映了“反内卷”的积极影响;(4)节能环保景气环比微降,绝对景气在7大细分行业中偏低。

第四,月底将公布PMI数据。历史上10月PMI以环比下行为主,工作日减少或制约10月制造业PMI弹性。EPMI环比超季节性大幅上行;叠加前两旬高频数据显示出口继续保持高增、基建实物工作量环比小幅改善,表明10月经济景气有支撑。但从历史规律看,10月制造业PMI以下行为主,2014-2024年环比均值为下降0.3个点且其中8年出现环比下降,我们理解或与工作日减少有关,今年10月双节导致工作日天数较9月减少了5天,或制约PMI读数。

第五,三季度GDP同比4.8%,较上半年的5.3%放缓,其中7-8月增长压力较为单边和集中,9月固投、消费继续趋弱,但一个积极变化是生产端旺季特征,工增环比反弹。10月数据相对就比较关键。目前出来的第一份软指标EPMI超预期开了一个好头。10月数据超预期可能和新型政策性金融工具集中落地有一定关系,它带动了增量项目预期。当然EPMI理论上只代表新兴产业,后续BCI、PMI数据还需要继续观测。对于资产来说,我们理解短期内经济基本面企稳、“十五五”政策红利预期、海外降息预期等支撑下限,前期全球资产线索集中度较高带来的估值压力约束上限,市场可能处于区间徘徊及对新增变量的观测之中。

正文

10月EPMI(战略性新兴产业采购经理人指数)环比大幅上行7.3个点至59.7。秋旺季的季节性特征是支撑因素之一,2014-2024年10月环比均上行,平均上行幅度为3.6个点,最大上行幅度6.3个点,本月上行幅度为历史同期最大。今年4月以来EPMI绝对值持续运行在历史同期最低至第三低之间,10月数据带动景气值回升至季节性均值上方。中观景气面同步显著改善,7大细分行业景气均位于荣枯线上方,较9月增加3个。

据中采咨询(下同),10月战略性新兴产业采购经理人指数(EPMI)环比上行7.3个点至59.7。

季节性回升是支撑因素之一,2014-2024年10月环比平均上行3.6个点,季节性特征最弱为2021年环比上行0.3个点,最强为2018年环比上行6.3个点;本月环比上行幅度超过历史10月上限。

绝对景气度看,历史同期(2014-2024年10月)均值为58.2,59.7的景气值高出季节性均值水平1.5个点。

中观行业层面,7大细分战略性新兴产业景气均位于荣枯线上方,比9月增加3个;高端装备、新能源、生物产业景气回升至扩张区间。

从分项来看,新产业供需关系、价格这两个重要线索均继续改善。(1)10月生产、产品订货、出口订货指标环比分别上行达11.7、12.9和8.3个点;(2)增量供需关系继续改善,产需比例指标(生产量-产品订货)再度转负,为-0.5,意味着新订单好于生产;今年前三季度产需比例均值为0.9,增量供需关系好于过去三年(去年均值3.6);(3)两大价格指标环比上行幅度高于前值,10月购进价格和销售价格环比分别上行3.3和3.5个点,分别连续3个月和4个月实现环比上行,且环比上行幅度均好于9月;带动利润指标环比上行9.6个点,连续2个月环比改善;(4)就业指标环比上行1.1个点,8-10月环比连续3个月上行;(6)研发活动和新产品投产指标环比分别上行0.4和6.5个点;(7)贷款难度指标环比小幅上行0.9个点;从历史趋势看,这一指标当前呈现低位震荡特征。

生产端,10月生产量指数环比上行11.7个点(前值为+7.8个点,下同),采购量指标环比上行10.1个点(+2.8pct),自有库存环比上行4.8个点(+1.1pct)。

需求端,10月产品订货指数环比上行12.9个点(+6.5pct),出口订货环比上行8.3个点(+6.8pct),用户库存环比上行3.4个点(-2.4pct)。

10月产需比例(生产指标与产品订货指标差值)-0.5,前值为0.7。2021-2024年产需比例的均值分别为0.7、2.2、3.3和3.6;今年前9个月均值为0.7。

经营指标方面,10月应收账款环比上行4.4个点(+0.2pct),经营预期环比下降1.2个点(+5.9pct),配送指标环比上行1.2个点(-0.7pct)。

价格端,10月购进价格环比上行3.3个点(+0.8pct),销售价格环比上行3.5个点(+0.2pct),利润指标环比上行9.6个点(+5.7pct)。

10月贷款难度环比上行0.9个点(-0.9pct),研发活动指标环比上行0.4个点(-2.7pct),新产品投产环比上行6.5个点(-1.8pct),就业指标环比上行1.1个点(+2.6pct)。

细分行业看,新一代信息技术、新能源汽车、生物产业景气领先。(1)10月新能源汽车、生物产业、新一代信息技术景气环比分别上行14.9、12.2和8.9个点,上行幅度领先且均连续3个月环比改善,“两新”政策红利、新能源车购置税抵免窗口期[1]、AI产品密集发布[2]等因素或是相关行业景气改善的主要线索;(2)出口是另一重要宏观因子,10月生物产业、新一代信息技术、新能源汽车出口订单环比上行幅度均超过10个点,其中生物产业出口订单更是回升至70以上;(3)新能源景气10月环比上行6.6个点,可能与价格端的积极变化有关,行业销售价格指标环比大幅上行11.4个点,与三季度电气机械产能利用率环比上行1.4个点对应,反映了“反内卷”的积极影响;(4)节能环保景气环比微降,绝对景气在7大细分行业中偏低。

细分行业看,7大新兴产业景气均位于景气扩张,新一代信息技术、新能源汽车、生物产业景气最高,位于60以上的高景气区间;新能源和新材料景气位于55-60之间;高端装备制造、节能环保景气位于50-55之间。

从环比看,新能源汽车、生物产业、高端装备制造景气环比上行幅度超过两位数,分别上行14.9、12.2和10.1个点;新一代信息技术、新能源景气环比分别上行8.9和6.6个点;新材料景气环比上行2.4个点;节能环保景气环比小幅下降0.8个点。

与季节性均值(过去5年10月均值)相比,新一代信息技术、新能源汽车景气高出季节性均值5个点以上;新材料、生物产业、高端装备、节能环保分别高于季节性均值4.3、3.1、0.9和0.2个点,新能源行业景气低于季节性均值。

出口订单方面,新兴产业出口订单上行8.3个点,连续3个月环比改善;行业层面,10月生物产业、新一代信息技术、新能源汽车出口订单环比分别上行17.4、15.4和15.0个点;高端装备、新能源行业出口订单环比均上行2.4个点;节能环保和新材料出口订单本月环比下降。其中生物产业出口订单回升至70以上,此前生物产业出口订单超过70仅出现在2014年底至2015年初、2023年1月。

销售价格方面,新兴产业销售价格指标环比上行3.5个点,其中,新能源、新能源汽车、新一代信息技术环比分别上行11.4、5.3和5.1个点,改善幅度最大;生物产业、新材料环比分别上行3.7和2.1个点,高端装备制造销售价格环比持平,节能环保销售价格则环比下降4.0个点。

月底将公布PMI数据。历史上10月PMI以环比下行为主,工作日减少或制约10月制造业PMI弹性。EPMI环比超季节性大幅上行;叠加前两旬高频数据显示出口继续保持高增、基建实物工作量环比小幅改善,表明10月经济景气有支撑。但从历史规律看,10月制造业PMI以下行为主,2014-2024年环比均值为下降0.3个点且其中8年出现环比下降,我们理解或与工作日减少有关,今年10月双节导致工作日天数较9月减少了5天,或制约PMI读数。

10月制造业PMI环比下行居多,2014-2024年期间,仅2016年和2024年10月环比上行、2015年10月环比持平,其余年份均环比下行,均值为环比下行0.3个点。

从高频数据看,10月前两旬工业开工率涨跌互现,基建实物工作量高频环比改善,出口同比继续保持高增;高炉开工率、焦化企业开工率、PVC开工率、苯乙烯开工率同比回升;涤纶长丝江浙织机开工率、山东地炼开工率则同比回落;代表实物工作量的石油沥青开工率同环比均上行;9月29日-10月12日,国内港口完成集装箱吞吐量同比7.6%(9月同比6.7%)(详见报告《10月经济初窥》)。

三季度GDP同比4.8%,较上半年的5.3%放缓,其中7-8月增长压力较为单边和集中,9月固投、消费继续趋弱,但一个积极变化是生产端旺季特征,工增环比反弹。10月数据相对就比较关键。目前出来的第一份软指标EPMI超预期开了一个好头。10月数据超预期可能和新型政策性金融工具集中落地有一定关系,它带动了增量项目预期。当然EPMI理论上只代表新兴产业,后续BCI、PMI数据还需要继续观测。对于资产来说,我们理解短期内经济基本面企稳、“十五五”政策红利预期、海外降息预期等支撑下限,前期全球资产线索集中度较高带来的估值压力约束上限,市场可能处于区间徘徊及对新增变量的观测之中。

风险提示:国内政策稳增长力度或政策推行力度不及预期;价格在低位运行时间超预期;国际地缘政治风险;外部贸易环境冲击超预期;季节性调整等因素导致EPMI可能与制造业PMI单月波动出现背离。

[1]https://baijiahao.baidu.com/s?id=1846022358882955835&wfr=spider&for=pc

[2]https://baijiahao.baidu.com/s?id=1845918870654865118&wfr=spider&for=pc

法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。