本期作者:

张夏 S1090513080006

近期市场因中美贸易摩擦担忧及三季报业绩验证压力出现显著调整,但随着双方重启经贸磋商、三季报披露进入尾声以及四中全会召开,这些扰动因素正逐渐消退。当前市场增量资金依然保持流入态势,投资者逢低加仓意愿较强,市场有望重拾升势。策略上,短期可关注前期热门赛道国产算力、半导体自主可控、可控核聚变、军工及商业航天在风险偏好回升下的反弹机会,而中长期布局应着眼于2026年中美可能出现的经济共振及PPI回升趋势,重点配置低位顺周期板块。

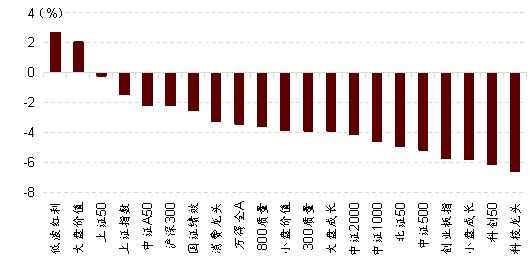

上周市场出现了较为明显的调整,WIND全A指数下跌了3.45%,沪深300指数下跌了2.22%,创下了今年4月11日对应那周美国宣布所谓的“对等关税”后最大单周跌幅。市场下跌的原因主要有几个方面:

1)在美国威胁对中国征收关税后市场低开,周内反复有关于贸易摩擦方面的消息传出,使得市场对于贸易摩擦升级的担忧一直存在,压制市场情绪。

2)由于前期市场在赛道领域积累了较大的涨幅,而10月下旬开始逐渐进入三季报披露窗口,对于业绩不及预期的担忧升温,造成了前期部分涨幅较大的个股的股价调整。

目前来看,造成市场调整的扰动因素正在逐渐消除:

1)中美经贸方面,北京时间10月18日上午,中美经贸中方牵头人、国务院副总理何立峰与美方牵头人、美国财政部长贝森特和贸易代表格里尔举行视频通话,双方围绕落实今年以来两国元首历次通话重要共识,就双边经贸关系中的重要问题进行了坦诚、深入、建设性的交流,同意尽快举行新一轮中美经贸磋商。

2)10月20日开始,逐渐进入三季报集中披露高峰期,基于三季报业绩披露的博弈也将会进入尾声,又将会回到业绩真空期和对产业趋势博弈的交易时间窗口,直至12月初;

3)10月20日开始,四中全会召开,会议将会讨论“十五五”规划内容,重要会议召开和重要议题的预期有助稳定市场情绪。

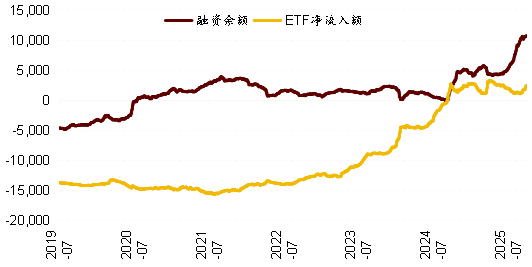

增量资金方面,今年以来,居民增量资金保持流入的态势未发生变化。十月以ETF保持净流入的态势,十月以来流入了640亿元,融资余额流入614亿,尽管市场在10月迎来调整,但是市场投资者平均浮盈仍在,调整加仓的心态仍然很重,一旦市场扰动逐渐消退,场内抛售资金结束,整体资金有望重新回到净流入,市场也有望回到上行的趋势。

当前市场的应对策略,有短期和中长期之分,关注的点不同:

短期来看,前期热门赛道由于涨幅较大和风险偏好降低,调整幅度比较大,一旦风险偏好回升,率先反弹的可能仍然是前期的热门赛道。从我们的主观视角来看,国产算力、半导体自主可控、可控核聚变、军工及商业航天是可能在“十五五”规划中可能重点强调的领域,加上近期均有产业趋势的催化剂,可能是市场在反弹中的选择。当然,市场的选择可能不一样,我们需要应用“机构首板”策略来看未来市场如有反弹的主攻方向,如果市场自下周开始反弹,机构关注度比较高且是产业链核心标的率先大涨甚至涨停股票所代表的产业方向可能就是市场的选择。

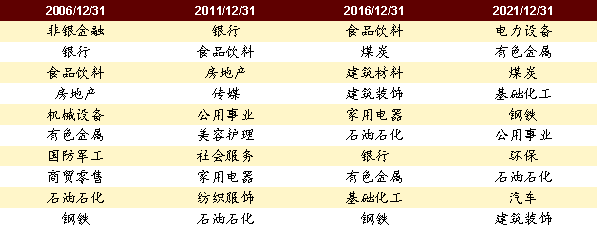

长期看来,如果从现在开始布局明年的配置,最关键的点是2026年可能是中美经济共振之年,也是PPI回升之年,因此布局低位顺周期股票可能是站在当前看明年的配置方向。

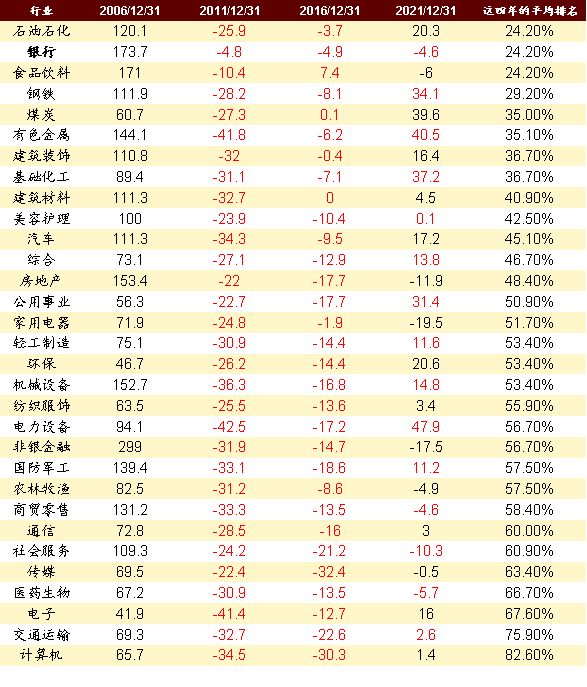

国内方面,明年是“逢6逢1”的年份,也就是二十一大召开前一年,从历史的表现来看,这一年PPI基本保持了触底回升上行的态势,也是PPI回升之年。其主要原因就是各项工作希望以优异的成绩来迎接大会的召开,从而使得政策更加积极,落地更加到位。PPI回升是“逢6逢1”年份最重要的特征,因此表现好的行业都具有顺周期的特征,以资源品、金融地产为代表从2006年以来逢6逢1的年份,全年表现来看,胜率最高的行业包括石油石化、有色、钢铁、食品饮料、银行等典型的顺周期行业。

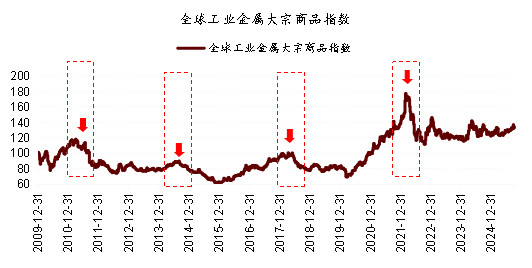

从全球的角度来看,明年是美国的中期选举之年,如果我们以工业金属价格作为代表。在美国中期选举之年,2010年、2014年、2018年、2022年其上半年都出现了工业金属冲高的态势,并且在年中见到中期高点。其背后的原因,是执政党为了在中期选举中获得更强的净值优势,尽可能的会采取经济刺激政策,推动经济阶段性好转,因此工业金属等全球定价大宗商品会在政策发力的背景下表现较好。因此从这个规律来看,工业金属从当前到明年上半年冲高的概率较大。

01

市场调整的原因分析

上周市场出现了较为明显的调整,WIND全A指数下跌了3.45%,沪深300指数下跌了2.22%,创下了今年4月11日对应那周美国宣布所谓的“对等关税”后最大单周跌幅。市场下跌的原因主要有几个方面:

第一, 在美国威胁对中国征收关税后市场低开,周内反复有关于贸易摩擦方面的消息传出,使得市场对于贸易摩擦升级的担忧一直存在,压制市场情绪。

第二, 由于前期市场在赛道领域积累了较大的涨幅,而10月下旬开始逐渐进入三季报披露窗口,对于业绩不及预期的担忧升温,造成了前期部分涨幅较大的个股的股价调整。

▍图1:本周WIND全A指数下跌3.45%,沪深300指数下跌2.22%

资料来源:Wind、招商证券

02

造成市场调整的扰动因素逐渐消除

第一, 中美经贸方面,新华社北京10月18日电,北京时间10月18日上午,中美经贸中方牵头人、国务院副总理何立峰与美方牵头人、美国财政部长贝森特和贸易代表格里尔举行视频通话,双方围绕落实今年以来两国元首历次通话重要共识,就双边经贸关系中的重要问题进行了坦诚、深入、建设性的交流,同意尽快举行新一轮中美经贸磋商。在该消息发布之前,中国富时A50指数在次日夜盘上涨0.97%;恒生科技指数期货上涨3.3%。中美经贸磋商再度启动,有助于平复市场的担忧情绪。

第二, 10月20日开始,逐渐进入三季报集中披露高峰期,基于三季报业绩披露的博弈也将会进入尾声,又将会回到业绩真空期和对产业趋势博弈的交易时间窗口,直至12月初。

第三, 10月20日开始,四中全会召开,会议将会讨论“十五五”规划内容,重要会议召开和重要议题的预期有助稳定市场情绪。

今年以来,居民增量资金保持流入的态势未发生变化。十月以来,ETF保持净流入的态势,十月以来流入了640亿元,融资余额流入614亿,尽管市场在10月迎来调整,但是市场投资者平均浮盈仍在,调整加仓的心态仍然很重,一旦市场扰动逐渐消退,场内抛售资金结束,整体资金有望重新回到净流入,市场也有望回到上行的趋势。

▍图2:十月以来ETF流入了640亿元,融资余额流入614亿

资料来源:Wind、招商证券

目前的增量资金态势来看,市场仍处在牛市第二阶段,居民资金仍处在逐步加仓权益资产的阶段。只是本轮市场在上行过程中,随着市场涨幅扩大,部分大型投资者减持股票,使得市场上行的节奏更加稳定。因此,当前指数进入到低斜率震荡上行阶段。

03

当前市场结构的应对策略

当前市场的应对策略,有短期和中长期之分,关注的点不同。

短期来看,前期热门赛道由于涨幅较大和风险偏好降低,调整幅度比较大,一旦风险偏好回升,率先反弹的可能仍然是前期的热门赛道。从我们的主观视角来看,国产算力、半导体自主可控、可控核聚变、军工及商业航天是可能在“十五五”规划中可能重点强调的领域,加上近期均有产业趋势的催化剂,可能是市场在反弹中的选择。

当然,市场的选择可能不一样,我们需要应用“机构首板”策略来看未来市场如有反弹的主攻方向,如果市场自下周开始反弹,机构关注度比较高且是产业链核心标的率先大涨甚至涨停股票所代表的产业方向可能就是市场的选择。

如果从现在开始布局明年的配置,最关键的点是2026年可能是中美经济共振之年,也是PPI回升之年,因此布局低位顺周期股票可能是站在当前看明年的配置方向。

国内方面,明年是“逢6逢1”的年份,也就是二十一大召开前一年,从历史的表现来看,这一年PPI基本保持了触底回升上行的态势,也是PPI回升之年。其主要原因就是各项工作希望以优异的成绩来迎接大会的召开,从而使得政策更加积极,落地更加到位。

▍表1:逢6逢1的年份表现最好的十个行业

资料来源:Wind、招商证券

PPI回升是“逢6逢1”年份最重要的特征,因此表现好的行业都具有顺周期的特征,以资源品、金融地产为代表

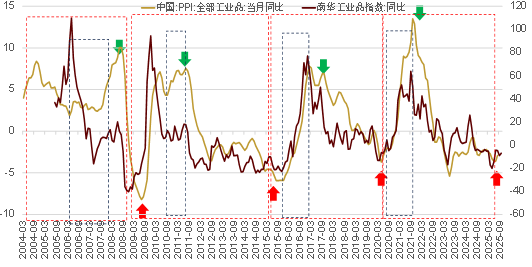

▍图4:经济实物增速与工业企业收入增速匹配度较高,是衡量中国公司整体经营情况的指标

资料来源:Wind,招商证券

从2006年以来逢6逢1的年份,全年表现来看,胜率最高的行业包括石油石化、有色、钢铁、食品饮料、银行等典型的顺周期行业。

▍表2:逢6逢1的年份平均表现排名

资料来源:Wind、招商证券

而从全球的角度来看,明年是美国的中期选举之年,如果我们以工业金属价格作为代表。在美国中期选举之年,2010年、2014年、2018年、2022年其上半年都出现了工业金属冲高的态势,并且在年中见到中期高点。

其背后的原因,是执政党为了在中期选举中获得更强的净值优势,尽可能的会采取经济刺激政策,推动经济阶段性好转,因此工业金属等全球定价大宗商品会在政策发力的背景下表现较好。

因此从这个规律来看,工业金属从当前到明年上半年冲高的概率较大。

▍图4:2026是美国中期选举之年,上半年几乎都会发生大宗商品冲高的现象

资料来源:Wind、招商证券

特别提示:

本篇文章摘录于2025年10月18日公开发布的研究报告《市场调整结束了吗?后续如何应对——A股投资策略周报(1018)》,完整内容以研究报告为准。

风险提示:

经济数据不及预期,政策理解不全面,海外政策超预期收紧。

免责声明

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。